雪道的尽头是骨科?!

雪场 “封板季”将至,你的骨头还好吗?

冬奥点燃冰雪运动的风口,但是作为极限运动的一种,据说“三亿人上雪道,三千万人进骨科”。

有个侧面佐证是:2月初,新疆某医院医生曾发微博称:“今天9台手术,7台是滑雪滑的”。

“雪道的尽头是骨科”这一坊间戏言,也让骨科这一“神秘”行业被放到台前。

同月,骨科集采的浪潮再度来临。二级资本市场的骨科板块,在叠加效应之下迎来一波狂欢。

仅就A股科创板而言,威高骨科(688161.SH)春立医疗(688236.SH)三友医疗(688085.SH)3家专营骨科的企业,谁是科创板“骨科之王”?

「不二研究」发现,威高骨科业绩体量最大,产品布局骨科全线产品,在中标集采的同时,布局骨科机器人;春立医疗业绩体量第二,产品主攻关节类产品,在集采浪潮中亦布局机器人行业;三友医疗业绩体量最小,却是疫后修复最快企业,产品布局脊柱类产品,除了在集采中收益外,积极布局超声手术刀。

截至2月28日收盘,威高骨科报收58.10元/股,对应市值232.40亿元;春立医疗报收23.23元/股,对应市值74.14亿元;三友医疗报收30.17元/股,对应市值61.85亿元。

在骨科赛道上,威高骨科、春立医疗、三友医疗业绩表现各不相同。

业绩体量最大的威高骨科韧性十足,稳定修复。据其财报显示,2019-2021年,威高骨科实现营收15.74亿元,18.24亿元,21.53亿元,分别同比增长29.96%,15.87%,18.06%。2021年营收增速较2020年增长2.19个百分点,威高骨科正在稳定的修复疫情对其带来的影响。

业绩体量稍逊一筹的春立医疗在2020年受影响最大,在2021年出现小幅修复。据其财报显示,2019-2021年,春立医疗实现营收8.55亿元,9.38亿元,10.81亿元,分别同比增长71.78%,9.63%,15.29%。2020年的营收增速较2019年下降62.15个百分点,2021年营收增速较2020年增长了5.66个百分点。

业绩体量最小的三友医疗则在后疫情时期快速修复。2019-2021年,三友医疗实现营收3.54亿元,3.90亿元,5.93亿元,分别同比增长59.38%,10.19%,51.97%。三友医疗2021年营收增速较2020年增长41.78个百分点。

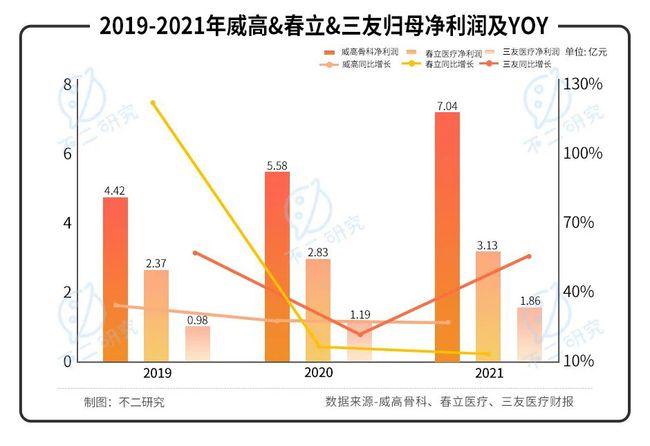

而从归母净利润角度更能看出趋势所在。

据威高骨科财报显示,2019-2021年其实现归母净利润4.42亿元,5.58亿元,7.04亿元,分别同比增长36.17%,26.43%,26.02%,归母净利润增速在悄然收缩。

春立医疗的归母净利润也呈现收缩之势,据其财报显示,2019-2021年春立医疗实现归母净利润2.37亿元,2.83亿元,3.13亿元,分别同比增长124.11%,19.69%,10.44%;春立医疗的收缩之势更为明显。

三友医疗则依然保持较高增速,据其财报显示,2019-2021年三友医疗实现归母净利润0.98亿元,1.19亿元,1.86亿元,分别同比增长57.42%,21.20%,57.20%。

「不二研究」发现,从业绩角度看,业绩体量最大的威高骨科稳扎稳打,正在逐步挽回疫情带来的颓势;而春立医疗在营收取得修复的的同时,归母净利润增速却在不断收缩;三友医疗则在疫情后快速修复,业绩进一步突破。同为骨科赛道佼佼者,业绩出现不同的趋势,主要原因应在于业务布局和集采影响的不同。

业务:全线布局VS单项专精从业务布局看,威高骨科、春立医疗、三友医疗布局差异明显。

威高骨科在骨科赛道全线布局,产品涵盖脊柱类、创伤类和关节类三大骨科类业务。脊柱类、创伤类和关节类三大业务2020年分别取得营收8.17亿元,5.38亿元,4.07亿元,分别占威高骨科营收的44.80%,29.48%,22.29%。

威高骨科对其产品采用多品牌运营,旗下拥有拥有“威高骨科”、“北京亚华”、“健力邦德”和“海星医疗”四大品牌。在脊柱类、创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖。

春立医疗则主要布局关节类产品。据其财报显示,2020年春立医疗关节类产品占其收入比例为96.23%,其中,髋关节产品占比71.63%,膝关节产品占比16.62%,定制关节产品占比为6.32%,肩关节产品占比为1.66%。另外,春立医疗还有少量脊柱类产品,2021年上半年取得营收占比为2.96%。

三友医疗则重点布局与脊柱类产品,据其财报显示,2020年全年三友医疗脊柱类产品取得营收为3.66亿元,占其总营收比例为93.68%;另外,三友医疗亦布局少量创伤类业务,收入占总营收比例为5.88%。

「不二研究」认为,不同的业务布局和业绩规模直接影响了各公司的盈利能力。威高骨科、春立医疗、三友医疗的毛利率有一定的差距。据各家财报显示,威高骨科2019年、2020年、2021年前三季度毛利率为别为82.52%,82.36%,81.85%;同期,春立医疗的毛利率为69.15%,72.60%,76.70%;三友医疗的毛利率为91.26%,90.87%,90.29%。

「不二研究」认为,三家骨科企业中,威高骨科布局全线产品,毛利率超80%,在三家企业中占据绝对优势;春立医疗布局关节类产品,毛利率受其经销为主的销售模式影响,相对较低,但亦在不断突破;三友医疗主攻脊柱类产品,尽管体量较小,但是毛利率水平最高。

这样看起来,骨科企业基本面似乎都较为优秀。但是,骨科耗材进一步集采正在酝酿,在新一轮的集采风波中,三家企业是否能存活下去?

集采:乘势放量VS外延拓展2月9日,天津市医药采购中心发布《京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购和使用工作方案》。本次京津冀“3+N”联盟带量采购落地后,国内绝大部分地区的骨科创伤类耗材将完成降价。

若本次集采落地,对骨科龙头企业而言,短期内或会压缩部分利润空间,但长期来看是利好的,有利于骨科企业抢占被外企占领的市场。

2021年9月,国家组织首次人工关节集中带量采购,威高骨科旗下的威高海星、威高亚华两个品牌分别提交的四个产品均成功中标。其中,威高海星的4个产品均在A组;威高亚华的陶瓷-聚乙烯类髋关节、合金-聚乙烯类髋关节2个产品在A组,陶瓷-陶瓷类髋关节、膝关节2个产品在B组。

有人欢喜有人忧,也是在此次集采中,春立医疗膝关节假体产品集采丢标,因报价全场最高7980元而出局;髋关节假体产品的3个类别均中标,累计意向采购量为3.66万个。

此次集采结果,直接导致春立医疗未来业绩的走向不明朗。其膝关节假体产品集采丢标,意味着接近两成的营收大打折扣,可能无任何收益。

结果公布当日,威高骨科股价一度涨停,春立医疗IPO募资则在未来直接减半。显然,资本市场是看好被集采的企业的。

威高骨科、春立医疗、三友医疗纷纷在集采中中标,未来集采将持续进行,竞争环境也变得不明朗。

除了在集采市场争取份额外,威高骨科、春立医疗、三友医疗也积极外延拓展。威高骨科近期与迈步机器人成立合资公司,同进军骨科相关疾病的诊疗康复智能化设备,包括骨科智能化治疗器械、骨科康复机器人、骨科康复评估系统等。

无独有偶,春立医疗亦布局机器人领域,研发了一款全膝置换导航机器人设备长江INS-智能机器人系统。其目前公司正在研发应用于髋、膝等多种关节置换手术的骨科手术机器人。

三友医疗则布局超声止血刀,三友医疗于2021年耗资超3亿元收购水木天蓬近50%股权,成为其控股股东。水木天蓬自主创新研发的超声止血刀取得医疗器械注册证,其用于手术中对软组织进行切割止血,可用于闭合直径不超过3mm的血管。

「不二研究」认为,集采的逐渐落地,为骨科头部企业带来更多的不确定性,各企业在努力获取更多份额的同时,外延布局新的相关产业,未来的机遇仍在于集采的争夺,市场份额的争夺。

集采浪潮,谁主沉浮?冬奥会告一段落,冰雪运动的浪潮却好像才刚刚开始。

有个注脚是,据同程旅行发布的《2022春节假期旅行消费数据报告》显示,今年春节期间,全国冰雪类景区订单量较去年春节同期上涨68%。

但是,“雪道的尽头是骨科”,这一说法并非空穴来风。作为极限运动的一种,冰雪运动危险系数较高,稍有不慎便被拉进骨科;从这个角度而言,骨科也迎来新的爆发点。

硬币的另一面,集采浪潮已至,骨科赛道的新机会来临;于国内企业,更多的是危险与机遇并存。

新一轮的洗牌开始:成功获得名额的企业必然会在未来更进一步,夺得更多外企份额,一举成为骨科头部企业;当市场不断向国产龙头集中,总会有败落的失意者。

如同滑雪有风险,从“快乐开板”到“安全封板”,骨科在集采浪潮中的路也还很长。

本文部分参考资料:

1.《国产骨科龙头开启新征途,奔赴星辰大海》,华金证券

2.《中外骨科植入器械大PK!谁能独占鳌头?》,思宇医械

作者 | 永阳

排版 | 艺馨

监制 | Yoda

出品 | 不二研究