“AI+制造第一股”来啦!

岁末年初,青岛创新奇智科技集团股份有限公司(下称“创新奇智”)二次闯关港股IPO成功,股票代码02121.HK,预计于1月27日正式登陆资本市场。

创新奇智是一家企业AI解决方案提供商,其开发专有的计算机视觉和机器学习AI技术,更聚焦于制造、金融等AI垂直赛道;它也是创新工场旗下的“明星”公司。

据彭博社报道,创新奇智IPO的每股发售价介于26.3-27.3港元,定价位于推介区间底部;以此计算,此次或将筹集约11.8亿港元。

作为一家AI后起之秀,创新奇智同样遭遇AI常年流血亏损、增收不增利的行业困局。「不二研究」据其招股书发现:2018-2021年前三季度,创新奇智累积亏损11.8亿元,且毛利率远低于其它AI第一梯队公司,行业竞争压力较大。

当AI风口正盛,其市场潜力市场吸引众多竞争者入局,也成为二级资本市场的投资焦点。

但是,并非所有AI都能破茧成蝶,推开港股IPO大门之后,创新奇智能否持续“AI+制造第一股”的光环效应呢?

AI后起之秀,难解AI“造血难”创新奇智的英文名AInnovation,来自AI(人工智能)+Innovation(创新、创造)。

与商汤科技等AI四小龙相比,成立于2018年2月、创业仅4年的创新奇智,可谓AI行业的后起之秀。

据弗若斯特沙利文数据,以2020年收入计算,创新奇智为中国第三大AI技术驱动的解决方案提供商,占据0.3%的市场份额。

若仅以2020年中国制造业AI解決方案市场计,创新奇智占据2.1%市场份额,在这一垂直细分市场中处于领先。

或由于AI赛道的潜力,创新奇智此前已累计完成6轮融资,融资总额或达25亿元。除了李开复与创新工场的“背书”之外,中金甲子、华兴资本、赛富投资基金、软银愿景基金等众多明星投资机构,也纷纷抛出橄榄枝。

历经多轮融资后,其控股股权快速稀释、较为分散;从股权结构结构来看,IPO前,创新工场持股26.24%,为最大的机构投资者;中金甲子持股16.71%;软银持股7.12%;创新奇智CEO徐辉合计持股10.54%,员工激励平台持股17.15%。

2020年1月,创新奇智首次涉足二级资本市场,曾在新三板挂牌;次年,其向港交所递交表,但首次闯关港股IPO折戟,遗憾错失 “AI第一股”的头衔。

其后,创新奇智火速向港交所二次递表,转而冲刺“AI+制造第一股”,终于在岁末年初通过港交所聆讯,预计1月27日在港交所挂牌。

据创新奇智招股书显示,2018-2020年及2021前三季度,其营收为3720.8万元、2.29亿元、4.6亿元及5.53亿元;营收增速却在放缓:2019- 2021前三季度,营收增速分别为515.9%、101.8%及85.8%。

与多数AI公司的“流血”现状类似,创新奇智也处于常年亏损状态,其营收增加的同时,净亏损也在逐渐扩大。2018-2020年及2021前三季度,亏损净额分别为7120万元、2.48亿元、3.61亿元、4.38亿元。

「不二研究」发现,其在2021年前三季度的亏损同比扩大87%,已超过2020年全年的亏损额。

在招股书中,创新奇智解释称,净亏损主要由于一般及行政开支、研发开支大幅增加,且无法保证日后不会出现亏损及净现金流出。

以行政开支为例,2018-2020年及2021年前三季度,分别为4970.7万元、1.27亿元1.95亿元以及3.11亿元,当期营收占比133.59%、55.5%、42.2%及56.2%。

尽管坐拥“AI+制造第一股”的光环加持,以及明星投资人与明星投资机构“背书”,但是「不二研究」发现,其PS估值处于行业中位水平,或难复制此前“AI第一股”的资本市场神话。

2021年5月,软银愿景基金(SVF)以1.15亿美元,获取创新奇智7.12%的股权,彼时对应估值16.15亿美元(折合约125.73亿港元)。

其在2021年前三季度营收5.5亿,以此预估2021全年营收约8.57亿;若以此次IPO定价中间位置26.8港元计,此次募资净额约10.92亿港元,对应约15PS+。

对比其它AI公司,商汤科技约40PS+;格灵深瞳预估13PS+。

在「不二研究」看来,尽管AI独角兽流血IPO、渐成行业常态,资本市场或许更多关注AI公司的未来潜力。作为“AI+制造第一股”,创新奇智即将推开IPO大门,资本市场会再次热捧AI吗?

硬币的另一面,“造血难”症结未解、长期犹疑仍存。资本市场终究会用脚投票,创新奇智在上市之后,同样面临用实际业绩留住投资者的更严苛考验。

毛利率低于同业,研发费率陷入悖论研发投入侵蚀利润,这是AI行业解释“造血难”的普适原因之一。

诚然,尚未出现具有绝对规模优势的行业竞争者之前,AI行业的研发投入或不亚于军备竞赛。

创新奇智招股书显示:2018-2020年及2021年前三季度,研发开支为2870万元、1.13亿元、1.82亿元及1.77亿元,当期营收占比77%、49.34%、39.39%和32.01%,研发费率呈逐年下降趋势。

其在招股书中坦承,研发活动本身具有不确定性,且将研发成果投入商业使用或会面临实际操作上的困难;支出大额资金从事研发未必能创造相应利益。其同时预期日后研发开支会持续增加。

但是,「不二研究」发现,尽管创新奇智的研发投入也在侵蚀利润,但某种程度而言,其研发支出却陷入悖论。

若与同行业相对比,创新奇智的研发费率远低于行业平均水平;AI第一梯队的商汤科技、第四范式、依图、旷视等,其研发费用占比均超过60%;以“AI第一股”商汤科技为例,其2020年研发占比高达71.2%。

尽管创新奇智的研发人员占比约50%(约200人),与行业水平相当,但由于其体量较小,与商汤等其它AI第一梯队相比,研发人数仍存在不小的差距。

类似于军备的研发投入比拼,或更多体现在未来竞争;「不二研究」发现,或由于创新奇智在AI市场的商业模式更变,直接导致当下的毛利率大幅下降、甚至腰斩。

招股书显示:2018-2020年及2021年前三季度,其毛利分别为2338万元,7161万元、1.35亿元、1.7亿元;毛利率分别为62.9%、31.3%、29.1%、30.9%。

尽管其毛利率在 2021年前三季度有所回升,但仍低于2019年,毛利率总体呈下滑趋势;相较于2018年更是直接腰斩。

对于毛利率偏低,主要由于从2019年前卖软件与服务,逐渐向软硬件结合解决方案倾斜;其同时解释称,在投标大型项目时提供有吸引力的价格。

对比同业:2020年,第四范式的毛利率为45.6%、商汤毛利率高达70.57%。创新奇智不断下探的毛利率,面临较大的行业竞争压力。

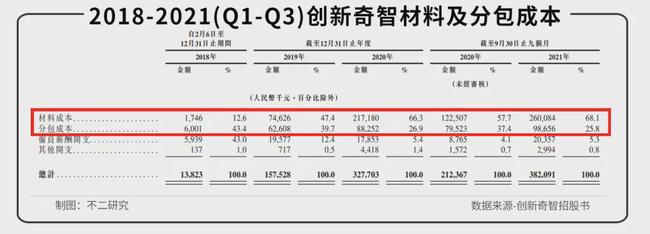

「不二研究」发现,在转向软硬件解决方案的同时,创新奇智也采取分包的市场模式,两者的叠加效应同时削弱毛利润。

有个注脚是:2018年,创新奇智的终端客户占84.7%,系统集成商仅有15.3%;2020年,两者的比例对调:系统集成商占据76%,终端客户24%。

据创新奇智的定义,所谓系统集成商,即为终端用户委托以生产信息技术产品或服务/集成及管理服务的信息技术服务提供商;创新奇智仅作为其中一个分包商,以满足投标要求。

在分包的机制下,创新奇智根据客户要求、采购相应的软硬件,再整合进完整的解决方案中。换言之,与直接销售整体解决方案相比,分包机制增加了中间环节,无疑会侵蚀毛利率。

从成本构成的角度,「不二研究」发现,不仅配有嵌入式软件的硬件购入金额、材料成本等大幅增加;在分包市场模式下,人力资源外包及软件开发外包服务费等也在增加。

某种程度而言,分包模式在产业链中的定位中或较为弱势。在「不二研究」看来,创新奇智采取分包模式固然可以在短期内快速占领市场,但也为其长期业绩埋下隐患。

AI水大鱼大,竞争风险也大据弗若斯特沙利文数据,中国人工智能市场规模于2020年达到1858亿元,占全球人工智能市场的12.2%,并预计于2025年将达到10457亿元,占全球人工智能市场的20.9%。

当前,人工智能市场主要分为三个部分:计算机视觉市场、语音语义市场、机器学习平台市场。

创新奇智称其依托计算机视觉和机器学习技术,打造ManuVision(机器视觉智能平台)、MatrixVision(边缘视频智能平台)、Orion(分布式机器学习平台)三大专有AI平台。

「不二研究」发现,创新奇智目前更多聚焦服务于制造业与金融业;以2021年前三季度的收入结构来看,其AI+制造、AI+金融的收入占比超过85%。

其中,来自制造业的收入2.81亿元,当期营收占比50.8%;来自金融服务业的收入1.93亿元,当期营收占比为34.9%;来自零售、信息技术等其他行业的营收,仅为0.79亿元,当期营收收入约14.3%。

招股书显示,2018-2020年及2021年前三季度,创新奇智分别拥有总计50名、150名、157名及130名客户;预计2021全年客户数为184名。

但是,2019-2021年,其客户增长率分别为200%、4.67%、17.2%,呈下降趋势;或可由此窥见:其新增客户的获取难度增加,其收入增长则更多依赖于客单价提升。

以2020年为例,制造业客户的平均收入同比增长61.5%;来自金融业客户的平均收入同比增长209.1%。

与此同时,其大客户所占比重逐年增加。2018-2020年,来自TOP5客户的综合收入,约占当期总收入的38.8%、29.3%、42.1%;同期,TOP1客户贡献的营收分别为9.8%、7.2%、11.6%。

但是,「不二研究」发现,创新奇智TOP5客户几乎每年都在变动,业绩来源或缺乏连续性;其业务也相对集中,未来能否继续保持优势,仍存在较大变数。

拉长时间线,2018-2020年,制造业客户数分别为16个、62个及93个,在当期营收占比为36.6%、34.2%及41.8%。截至2021年前三季度,制造业的客户数为71名。

同期,金融服务业客户数为2个、16个及18个,在当期营收占比14.4%、23.4%,39.7%。截至2021年前三季度,金融业的客户数为12名。

尽管创新奇智处于AI制造垂直细分市场的TOP1,但其2.1%的市占率并不足以傲视后来者。

目前,AI风口正盛,且市场格局较为分散,水大鱼的潜力市场吸引诸多入局者,垂直细分赛道也迎来更加激烈的竞争。

尤其AI制造赛道,创新奇智不仅直面AI四小龙等AI第一梯队竞争对手,华为、BAT等互联网巨头也虎视眈眈;AI风口更是吸引海康威视、科大讯飞等入局。

对于此次IPO募资用途,创新奇智招股书中称,将持续优化AI平台及加强研发能力;持续提升商业化能力等。

尽管AI市场前景乐观,但在「不二研究」看来,暂未形成规模优势之前,创新奇智业绩的不确定性犹存;推开IPO大门之后,如何实现商业化落实、建立核心竞争壁垒,创新奇智道阻且长。

又见AI独角兽“流血”IPO左手融资、右手亏钱,似乎已是AI行业跳不出的“怪圈”。

即使AI独角兽也不例外,其在负重前行中的最优解,或许就是流血IPO。

AI行业的核心是数据、算法(模型)、算力,其研发投入等决定未来竞争格局;在这场AI军备竞争中,赛道上的所有玩家都难以超脱行业。

硬币的另一面,于AI公司而言,本身难以像平台型公司一般,凭借标准化复制,以此降低部分边际成本;其类似项目制的投入,更加考量投入产出比,以及商业化落地能力。

即使作为目前的垂直细分市场TOP1,创新奇智也依然身处变局与不确定性众。“AI+制造第一股”的光环效应或可短暂加持,但前路依然艰辛与漫长。

毕竟,AI是一个中长期赛道,几乎所有AI公司都在烧钱;谁都想烧出一个未来!

流血IPO后,有破茧成蝶者,也有烧成灰烬者。

本文部分参考资料:

1.《消息称创新奇智在港IPO定价位于推介区间底部,或将募资11.8亿港元》,蓝鲸财经

2.《李开复加持,创新奇智流血上市背后的“红与黑”》,奇偶派

3.《104亿!61岁李开复,又收获一个IPO》,投资家

4.《李开复坐镇的创新奇智,依然压力山大?》,BT财经

作者 | 星野

排版 | 艺馨

监制 | Yoda

出品 | 不二研究