中创股份688695

发行价:22.43

发行PE:49.01

发行量2126万股,拟募资6亿,实际募资4.7亿,所投项目如下

实际控制人为景新海 、 程建平 (持有山东中创软件商用中间件股份有限公司比例:12.44、8.50%)

主营:向党政、军工、金融、能源、交通等国民经济重点行业领域提供中间件软件销售、中间件定制化开发和中间件运维服务。

中间件与操作系统、数据库并称为三大基础软件,在操作系统与应用软件之间起到“承上启下”的关键作用,解决分布式环境下运行支撑、通讯互联、应用集成、流程协同等问题,属于连接不同应用软件的支撑类软件,是网络应用开发、运行、管理的核心支撑,是当前基础软硬件生态中的关键环节。

根据计世资讯发布的《2021-2022年软件基础设施(中间件)市场发展趋势研究报告》显示,2021年中国中间件总体市场规模为 88.7 亿元,其中,基础中间件48.3 亿元,广义中间件 40.4 亿元。预计到 2026 年,中间件总体市场将达到 144.2亿元,其中基础中间件为 74.6 亿元,广义中间件市场为 69.6亿元,市场保持稳定发展态势。

公司产品在党政、军工、金融、能源、交通等国民经济重点行业领域推广应用。根据计世资讯发布的《2021-2022年软件基础设施(中间件)市场发展趋势研究报告》显示,2021年公司在国产基础中间件领域市场占有率为15%,在国内中间件厂商排名第二。)

产品收入占比情况(公司主营业务收入主要来源于中间件软件销售)

公司签约的主要客户以国有企业、民营企业为主,二者营业收入合计占比超

过 60%(民营企业占比上升相对较快)

营业毛利率情况如下(近年毛利有下滑趋势,但依然在80%以上)

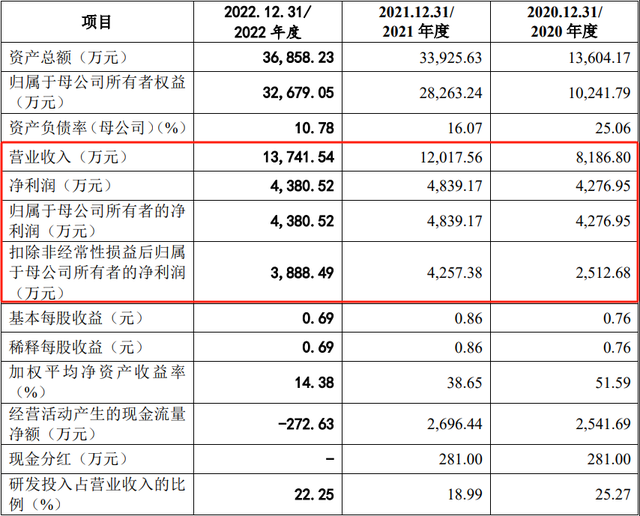

财务简况(2022年度净利润及扣非归母净利润较 2021 年度有所下降,净利润较上年减少 458.65万元,主要原因系公司在 2022年度顺应信创产业发展需要和国家政策需要,增加研发人员,加大研发投入,导致研发费用增加所致)

中创股份2023年年报显示,公司主营收入1.8亿元,同比上升30.94%;归母净利润6666.34万元,同比上升52.05%;扣非净利润6319.49万元,同比上升62.35%;负债率12.88%,财务费用31.81万元,毛利率91.84%。

预计2024年1-3月归属净利润盈利150万元至450万元。

公司可能存在的几个风险

同行对比情况

打新建议:中间件作为基础软件,不存在一般意义上的上游行业,下游为应用开发商、系统集成商、企业用户等。目前公司的优势在于打开了政府市场,特别是军工一类,在可预见的未来中,部分业务是能够保持较好的稳定性。劣势在于中间件市场规模不大,公司毛利下滑。整体看,公司所处行业有可炒热度,IPO估值可接受,且募资规模小,预计破发概率极低,给予60分打新分值,建议申购。