社保到底值不值得买,买了以后退休后又能领到多少钱?你对自己交的社保好奇过吗?

网上,一位网友就发帖说了自己情况。他说,自己23岁开始购买社保,到退休时共缴纳了9万多元,个人账户余额有4万多。。

如今,已经退休了,每月退休工资也不高,仅仅只有2000多元。

这位网友感到很疑惑,明明账户余额不高,但实际领取的退休金数额还不错,不太理解其中的原因。

这和之前我们看过的另一位网友恰恰相反,另一位网友是一共缴纳了20多万元,但实际退休的时候,他的退休金也只有2000多元。

两位网友都感觉疑惑,可能是因为,他们觉得个人账户余额钱多钱少,和退休金的钱多钱少是等比关系。

其实退休金的高低,并不是由个人账户余额一个因素决定的。实际上退休金的计算方式较为复杂,它与多种其他因素有关。

第一,退休金由多个部分组成。

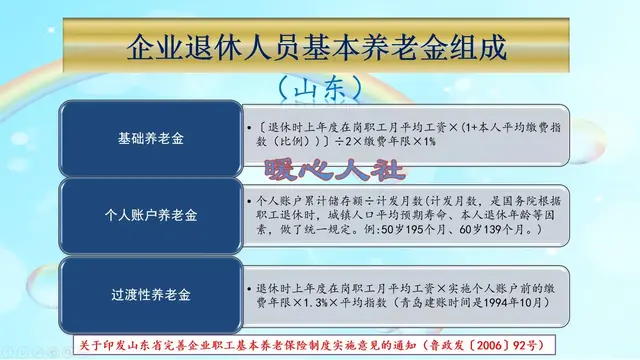

一个是基本养老金,这个是根据个人缴费年限和当地平均工资水平计算的。

另一个是个人账户养老金,根据个人账户累积余额计算。

实际上,基本养老金部分的权重较大,个人账户部分较小。

有些地区,还会有过渡性养老金,这个部分也会造成退休金的差异。

所以,退休金多少是由这三个因素构成的。

第二,不同地区的平均工资水平不同,这会直接影响到基本养老金的计算结果。

不同地区的工资水平不一样,退休人员的养老基金计算也不同。

在经济较发达的地区工作,即使账户余额相同,实际计算出的基本养老金也会更高,所以退休总金额也会更多。

第三,个人账户的余额与本人的缴费年限和缴费基数相关。

如果缴费时间越长,缴费基数越高,账户余额的积累速度也越快。

但是,退休后实际的领取金额还和领取年限相关。

比如有的人刚开始领的时候很低,但随着领取的年限增长,退休金也会水涨船高。

针对这些情况,我们该如何规划,才能在退休后拿到更高的养老金呢?

第一,可以选择在经济发达程度较高的城市工作并累积缴费年限。

因为不同地区的平均工资不同,直接影响基本养老金的计算,这部分占比重大。

第二,应该尽可能把缴费年限往后延长。

因为缴费年限是决定账户累积余额的关键因素之一,年限越长,账户余额与实际可领金额越高。

第三,还可以根据自身经济情况,适当调整个人的缴费基数。

这个也会影响缴费账户的累积速度。在条件允许的情况下,可以适当提高缴费基数,为退休生活增加保障。

当然,要全面规划退休生活,仅仅依靠社保退休金还不够,还需要结合自己的实际情况,提前做好理财投资,选择合适的商业养老保险,并适度调整消费,这样退休生活才能更丰富。

交百分之百的二十年,比交百分之六十的三十年,退休金要多,各省的计算基数影响也很大,有的省八九千甚至一万多的计算基数,有的省只有六七千的基数,结果能一样吗?

个人帐户决定不了,而是你繳费基数高低!

就这点钱还算?闲的没事干了。

96年个人根本就买不了社保,胡编乱造。

很正常