本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第1094篇原创文章

爱旭股份的2024年报业绩预告出来了,惨烈的不能更惨烈了。

光伏行业最能亏预计2024年归母净利润亏损47.5亿到58.5亿,扣非净利润亏损47.5亿到57.5亿。对比2024年前三季度的业绩,Q4净亏损19.19亿到29.19亿,扣非净利润亏损11.37亿到21.37亿,均创下了公司历史单季度亏损纪录!关键若按2024年业绩预告计算,去年公司的亏损额度比过去六年净利润的总和还要多!

先撇开这个惨烈的业绩不说,就公司这业绩预告,整得就跟玩儿似的,预计净利润的范围竟然高达11个亿,如果不是公司刻意为之,实在不敢想象公司的业务和财务部门的工作有多糙。

对比一下2023年的年度业绩预告:2023年预计公司实现归母净利润为7.35亿到7.75亿;扣非净利润为3亿到3.4亿 。显然2023年的预测范围小多了,那么2024年的预测范围如此之大,欲盖弥彰的意味就很明显了。

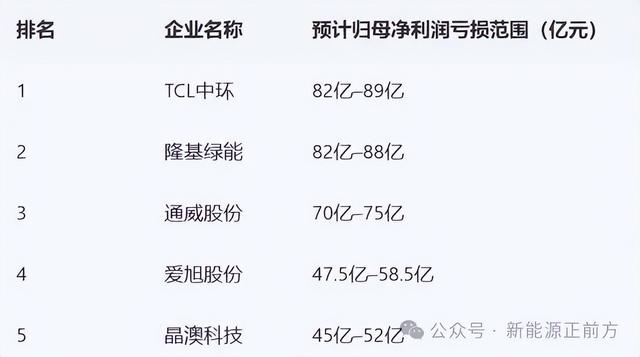

再说回公司的业绩,根据已经出来的光伏企业的2024年业绩预告,爱旭排在亏损排行榜的第四位,虽然比起前面几个老大哥亏损幅度小一些,但别忘了,爱旭的营收体量也比它们小很多。按照前三季度的营收来看,爱旭的营收体量只有中环的1/3左右,只有隆基和通威的1/7左右,也就是按照业务体量而言,爱旭反而是前五名里最能亏的!

为什么爱旭就这么能亏呢?

为什么爱旭就这么能亏呢?业绩预告里给出的解释是:

“2024 年,光伏行业面临结构性产能过剩以及阶段性供需失衡,市场竞争加剧,主产业链价格大幅下跌。受此影响,公司主营业务收入减少,盈利能力下降,存货跌价和长期资产减值计提大幅增加,对本报告期的经营业绩造成较大影响。”

简单说就是光伏产能过剩,价格大跌,公司收入减少,存货跌价和资产损失计提大幅度增加。

解释完之后公司赶紧给股东们打打气:

“报告期内,公司坚持以技术创新应对行业周期变化,推动新产品、新技术发展。作为行业新质生产力的 ABC 业务快速突破,四季度 ABC 组件销售量较三季度实现翻倍以上增长,并实现了生产成本的持续下降,主营业务毛利率以及经营活动现金流已企稳回升,ABC 产业生态基本形成。2025 年,公司将针对各类客户需求持续推出高价值产品,扩大销售量,提升销售毛利,进一步降低制造成本和运营费用,加速经营周转,夯实 ABC 产业联盟,全力改善经营业绩。当前 ABC 产品订单充足,伴随行业生态的逐步转好、产业链价格的企稳回升,以 ABC 为代表的新质生产力有望迎来更好的发展机遇。”

去年光伏行业很惨是事实,大多数光伏企业去年出现亏损或者大幅度亏损的原因也主要是因为行业竞争加剧,价格下跌,存货跌价和资产损失计提增加。

但爱旭比行业其他公司都能亏也是事实,那就一定有特殊原因了!

要不就是存货和资产损失计提得比较多,比如趁着行业都在巨亏,为了后面的财务报表好看一些,能计提的一口气都计提掉,说实话,如果去年的巨亏主要是这个原因的话,要新能源正前方说,虽然有点恶心人,但行业如此,也可以理解,毕竟公司此前很多PERC产能越往后就越是垃圾资产,能计提的都计提掉也没啥。

要不就是公司当下的主营业务比其他公司都要惨得多,收入方面少太多。

当然了,也可以两者都有,从前三季度的业绩来看确实是两者都有的,去年前三季度公司计提了超过14个亿的资产减值损失,营收下降了超过65% 。

上面说了资产减值损失多计提一点也不算多可怕,相当于一次性的财务大洗澡,但营收的下滑幅度大幅度超过行业才是最可怕的,这也是爱旭当下最大的问题所在。

爱旭的ABC故事还能讲多久?作为曾经在PERC电池行业仅次于通威的前排企业,爱旭有过风光的日子,但在N型时代,公司坚决选择押注ABC电池,然后就开始变成了行业里最能亏钱的企业,甚至没有之一。

在P型向N型转型的这几年,爱旭几乎一直以BC电池领导者的身份自居,在各个场合为BC电池行业摇旗呐喊。

然而截至2024年上半年,公司的出货和收入依然是以PERC电池为主。上半年实现PERC电池销售量12.84GW,TOPCon电池出货量几乎可以忽略不计,而公司引以为豪的ABC组件销售量仅1.62GW 。

问题的关键在于BC产品的成本很难降下去,公司在2023年中报里信心满满地表示,“到2024年6月,ABC电池+组件的成本将会与TOPCon打平。”

然而到了2024年说法却换了,“N 型 ABC 组件历史生产成本较 TOPCon 组件仍有一定差距。”

这种差距有多大呢,公司没有说,但根据网上一些业内人士的分享,当下电池非硅成本方面,TOPCon/BC约为每瓦1毛7/2毛1。BC成本主要高在良率低,耗银量多,加上更厚。

不过网上又有新闻说,爱旭官方表示济南工厂投产后ABC每瓦总成本有机会比TOPCon低3~5分钱。

这几年,光伏行业充斥着太多纷纷扰扰的信息,尤其是涉及到转化率和成本相关的信息,几大阵营各有各的说法,各有各的验证数据,别说投资者了,就是业内人士都是稀里糊涂的,咱们只好听信财报的说法,毕竟在财报上瞎说可是要负法律责任的。

从2024年中报来看,ABC的成本是还没能追上TOPCon,到底是此前爱旭太乐观了,还是TOPCon阵营太生猛了,抑或是之前爱旭预估ABC赶上TOPCon成本的时间是假设人家TOPCon一年内啥也不做就让你ABC去追赶?

为了给ABC摇旗呐喊多放利好消息可以理解,但还是劝爱旭谨慎一点,毕竟如果话说太满,却最终没能实现,很容易给人一种“只会讲大话”的观感,事实上,现在在很多投资者论坛上,投资者对爱旭就是这样的印象。

也不怪投资者现实,毕竟是爱旭自己鼓吹了ABC好几年,但一直没能在销量和业绩上得到兑现,也难怪大家有意见了。

更不要说去年公司还搞了一大堆骚操作,一遍描绘着ABC无限美好的未来,一遍在负债率高达74%的情况下上大产能TOPCon,引发了市场对于公司的ABC产品究竟有几斤几两的怀疑。

退一万步说,撇开去年扩建TOPCon产能的骚操作不说,即使BC真的很好,现在行业里也有越来越多的巨头开始杀入这个领域,爱旭作为先行者,能否确保一旦BC真的被市场大范围接受,公司依然有领先优势?这也是说不准的事情,千万不能低估光伏行业的内卷情况,看看这两年TOPCon领域就知道了。

话说回来,对于爱旭的一些很难让人理解的行为,新能源正前方虽然此前也有所批评,但对它敢于在前端技术上勇敢探索还是要给予鼓励的,光伏行业的长期发展离不开勇敢者的探索。

只是爱旭最终是从探索者变成领先者还是炮灰,就需要等时间给答案了。

如果大家对leo调研看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的资料库,里面每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析以及宏观政策、市场解读等内容,总之,只要是投资有用的,我们能找到的,都会上传到里面。