近日万达集团关联公司股权就被冻结了。

根据第三方工商信息平台显示,北京万达文化产业集团新增一条股权冻结信息,被执行人为大连万达集团,冻结股权数额为80亿元,冻结期限从2025年3月18日到2028年3月17日,执行法院为河南省郑州中级人民法院。

至于为什么这次冻结的股权这么多,我们不知道其中的原因,这可能跟前段时间万达集团屡次被法院执行有很大关系。

进入2025年以来,大连万达集团已经多次被列入被执行人名单。

比如在今年2月20日,大连万达集团被北京第二中级人民法院执行17.2亿元;2月24日,被甘肃矿级人民法院执行17.1亿元;2月25日被上海金融法院执行4775万元。

截至目前,大连万达集团被执行总金额已经达到63亿左右。

受此影响,进入2025年以来,大连集团已经多次被冻结股权。

面对这种困境,万达集团也在积极寻求各种办法进行自救,最常用的一招就是售卖万达资产。

进入2025年以来,万达已经售卖出了5座万达广场,如果把2024售卖的万达广场计算在内,两年时间售卖的万达广场就有近20个。如果再将时间继续往前推,售卖的万达广场就更多了。

而万达之所以屡屡售卖这些资产,就是为了应付不同时期的债务。

早在2014年左右,万达就曾经出现过债务危机,后来王健林到处卖卖,把旗下包括酒店、文娱等很多项目大范围的卖出去回笼了大量的资金,到2017年左右万达债务得到缓解。

随后从2017年开始,万达开始剥离商业地产,并侧重轻资产模式,之后他们很少开发商业地产。

按理来说,脱离商业地产之后,他们受到这几年房地产行情的冲击是比较小的,这跟恒大、碧桂园等陷入债务困境有很大的区别。

但万达仍然逃脱不开债务的困境,最近几年面临很大的债务偿还困难。

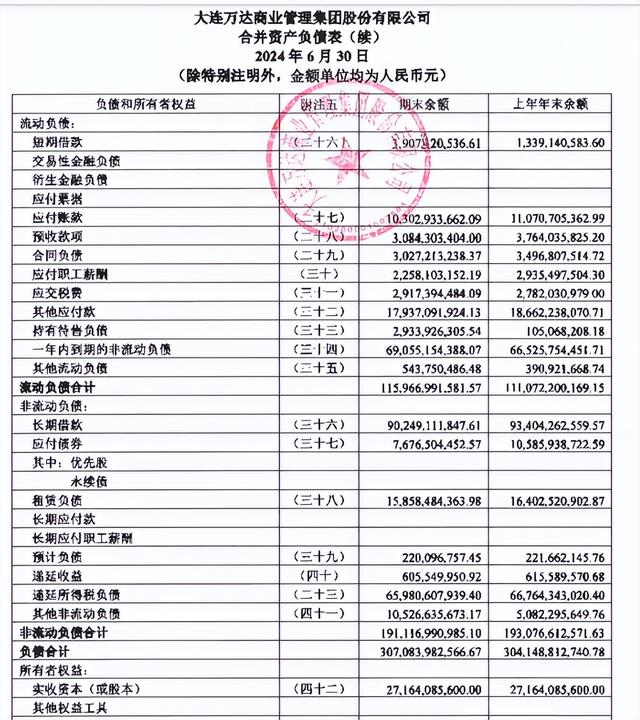

根据大连万达商业公布的财报数据,截至2024年6月末,大连万达商业管理集团资产总额6168.58亿元,对应的负余额是3070.84亿元,资产负债率是49.78%。

从负债率来看,万达的整体负债率其实并不高,但为什么这屡屡被追债呢?

这主要跟他们的流动性有很大的关系,虽然万达的负债余额不多,但短期负债压力还是比较大的,截至2024年6月末,万达集团一年内到期的非流动负债609.55亿元。

与之对应的是,截至2024年6月末,万达的货币现金却只有115.77亿元,而且跟2023年同期相比下降了13.8%。

看到这很多人都无法理解,早在2017年万达就率先摆脱债务困境,而且走上了轻资产的模式,他们也卖出了很多万达广场回流资金,但为什么越卖越穷呢?

其实这里面有一个很重要的原因是万达商管的上市对赌协议。

2018年,由腾讯作为主发起方,并联合苏宁融创和京东等多个投资方共计花340亿元入股万达商管。

按照第1份协议,万达需要在签署协议之日起8个月内完成上市,否则必须按照统一协议回购股份,并向联合邀约方补偿每年8%和10%的单利。

只是万达商管并没有能够如期完成上市,到了2021年,万达商管再次筹备上市,随后他们又继续引入了更多的投资者,获得了380亿的战略投资。

在引入这些投资的时候,万达商管跟他们签署了一份新的对赌协议,按照对赌协议,万达商管要在2023年10月31日前完成上市,如果上市不成功,同样也需要回购股份并支付一定的利息。

然而到了2023年,万达商管仍然没有能够成功上市,最后只能老老实实按照赌约回购股份,为此万达不仅消耗了大量的流动性,同时只能大量售卖多个万达商场回笼资金。

虽然后来他们成功引入了太盟,预计将带来640亿的资金,而且这次并没有签署对赌协议,但因为在这之前万达失血比较多,所以短期内仍然面临很大的债务压力。

再加上这两年万达相关股权屡屡被冻结,这更导致万达的信用评级下降,融资环境更加困难,外部输血面有很大的困难。

根据万达公布的财报,2023年6月末,他们筹资活动现金流入达到266.56亿元,但到了2024年6月末,他们筹资活动现金流入却只有130.45亿元,相当于少了近一半。

正因为如此,短期内万达面临的偿债压力,尤其是现金流压力仍然是比较大的。

如果没有当初的对赌协议,或者万达能够成功上市,或许他们就没有今天这样的困境。

只可惜万达从香港退市之后,在重新IPO的路上却屡屡受挫,至今仍然没有能够成功上市,这也导致他们陷入了债务螺旋当中,越卖越穷。

卖晚了

配图的万达广场是成都那个,全国510多个万达我查过70个,