为了完成放贷目标,银行最近算是豁出去了,每天都在通过不同方式提醒用户来借钱,到处求爷爷告奶奶的,生怕你不借钱。

你好,我是招商/平安/农业银行的小李,为您准备了30万-100万额度不等的贷款,有需要吗?不知道大家最近有没有接到大量的银行放贷电话!我反正是几乎每天都有接到。频率高到有人在网上发帖投诉,还以为自己遇到什么新型诈骗了。

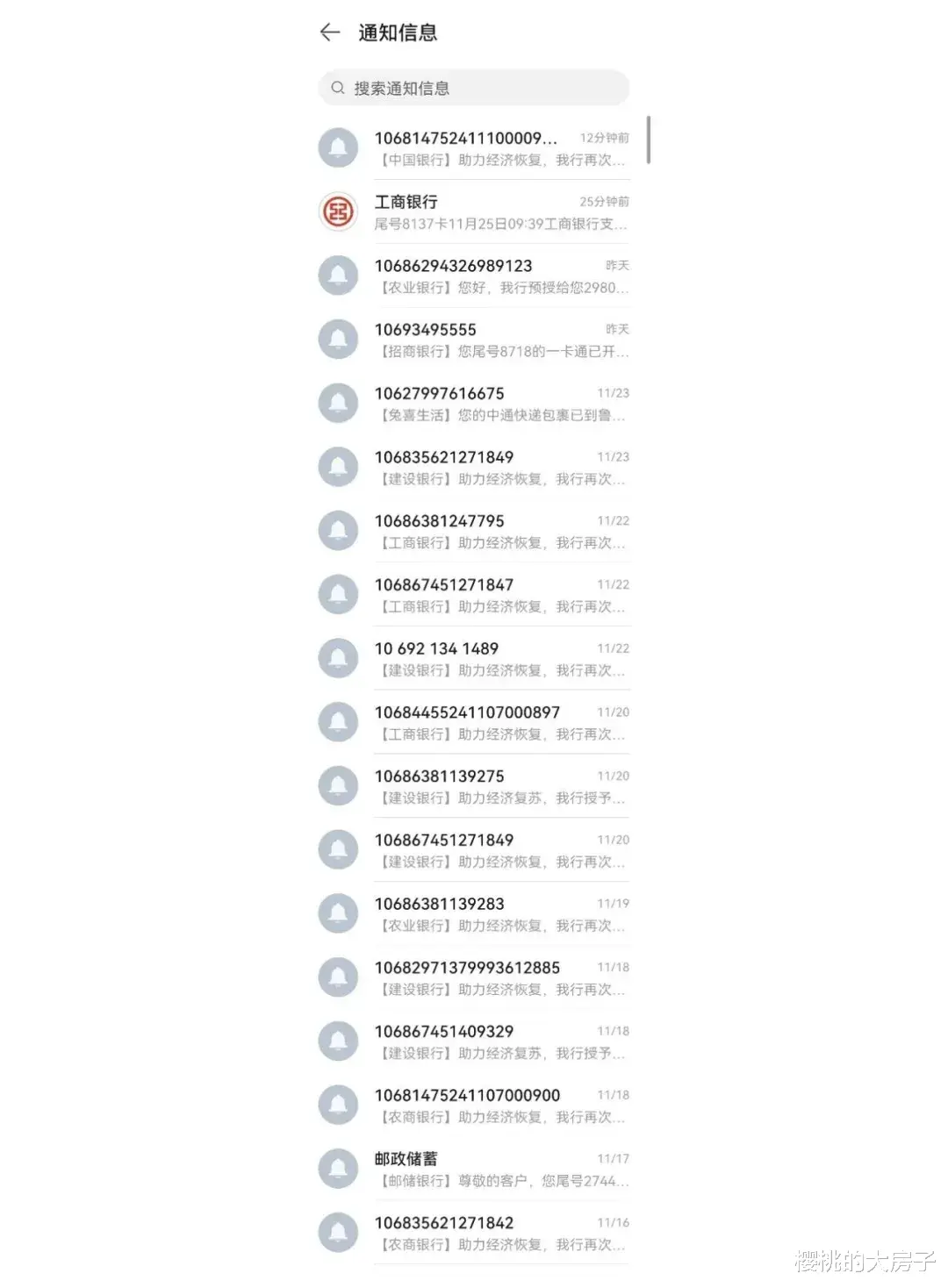

没有接到电话的,别以为就此逃过一劫了,还有满屏的短信轰炸。

神奇的事,大家好像收到任务一样,各大银行发送的短信都是提前对好的,竟然一模一样:助力经济恢复,我行再次将您额度提高至498000元,三年内随借随还……银行给出来的优惠活动也特别多,一个比一个卷。据说现在还推出了很多种新玩法,比如拉新裂变的“拼团”模式,你想要更低的利率的话,就要拼更多的人才能享受到。

有的人在现实生活中找不到那么多合伙拼团,纷纷跑到网络平台一起凑团贷款。四大商业银行一般最低是2.8%,大型的商业银行和地方性银行则是2.6%;一些小银行最低做到2.5%起。

要是你有职业光环加身,比如教师、公务员、事业单位、大厂职工等身份,你还能获取更低的贷款利率。以前贷款还需要借贷人提供一些流水,或者工作证明。现在疯狂到,只要你是一个活人,只要你的账户不是正在逾期(过去逾期也无所谓),都可以把钱借给你。

为了把钱借出去,银行是真的快疯了。

其实一直以来银行都是有放贷任务的,也有专门的部门负责打电话,但频率和贷款的压力并不像今年那么大。今年之所以追着给普通人放贷,原因有二:一、扩内需,提振消费,绝对是2025年国家战略的一条主线。特朗普上台后,所有人都知道外贸生意没以前好做了,银行担心风险并不是那么情愿给一些小工厂老板发放贷款。未来的发力点只能是往消费、扩大内需的方向走。3月16号,国家专门发布了《提振消费专项行动方案》的报告,这份报告我相信大家看到了。

这份报告表明了国家在外需受阻的情况下,扩内需的决心,

报告还明确提到了如何提振消费?如何增收,如何保障消费,如何稳楼市股市,如何提高大家的财产性收入等等。

尤其是提振消费,让所有的人都参与其中。但现在的社会面临一个很尴尬的情况,老年人有钱,银行放着天量的存款,但是他不消费。年轻人消费欲望强烈,但是没钱消费。大家可以看看小米最新的车su7ultra引发多大的热议就知道了,已经成为新一代年轻人心中的dream car了,哪怕价位高达五十多万,年轻人都想拥有一台。既然大家不那么热衷生娃买房了,那鼓励你们消费总是可以的吧。年轻人有时间,有欲望,有精力,唯一缺的就是钱,这好说,银行配合放贷借钱就完了。在3月16号,国家发布了提振内需的报告之前,金融监管总局已经先行一步了。

鼓励银行金融机构要在风险可控的前提下加大个人消费贷的投放力度。意思很明确,就是要银行等金融机构全力配合国家要提振消费的这个大政方针。所以最近我们才看到银行发了疯似的,疯狂放贷。尤其是汽车金融服务,延伸洗车、加油等消费服务链条,还有家装、家电等消费重点领域。涉及到上述行业的,银行对放贷人资质基本上没有太大要求,审核秒通过。第二点、中国已经进入新一轮的放水大周期。央行多次强调,2025年将会采取“宽松的货币政策”,甚至会择机降息降准。一旦降准,银行手里就会拿着大量的资金,这些钱目的就是为了流通到市场上。而这些钱留到市场上,目的除了提振消费之外,还有一个主线任务就是稳楼市股市,提高大家的财产性收入。为了吸引更多人去借钱,通过钱生钱,所以这两年来,无论是存款利率还是贷款利率不断在下降,从五点多,到如今的两点多。可能很多人觉得利率降那么多,但普通人遭遇失业裁员,依旧是不愿意借钱啊,利率下降也没用。但事实上,降息降准大放水真正利好的是敢于借钱的人。因为大部分的底层普通人,他们不懂经济,抵抗通胀唯一的办法就是把钱放在银行存着,吃一点定期利息。但如今为了鼓励大家去花钱,去投资,定期利率跌至1.6%,底层人再也没有了抵抗通胀的渠道了。相反那些敢于借钱的人,可以通过低成本借到钱,去投资一些潜力资产,把杠杆撬动起来,加速提高大家的收入。其实每一轮大放水其实都是在洗劫这一波儿只会把钱放在银行存款这一帮人的财富,然后通过通胀的形式把钱给到那些敢于花钱的群体上。这么多年来,无论古今中外,从来没变过。