众所周知,美股牛长熊短,只要不在太高的位置买入,长期持有很难输钱,美股代表了全球最具竞争力的公司,有定价权,能从全世界赚钱,使得美股公司的利润成长远超美国国内经济增速水平。

在这个节点,随着美股继续繁荣,跑赢全球大部分股市,“相信国运,定投纳指”已经成为了一种潮流。

美股是相对包容的,欢迎全球的投资者,也欢迎全球的公司来募资,理论上全球都可以参与到这台造富机器上来。

全球市值前十基本是美国公司,微软苹果这样的巨头,3万亿美元,顶得上很多国家的总市值。60多万亿总市值的美股一年涨30%,能创造出18万亿美元的财富增量,接近一个中国的GDP。

海外投资者去美股赚到比本土市场更好回报,就已经很开心了,但站在更大的角度,美股一年涨幅创造高达数十万亿美元财富,中国人日本人欧洲人,能参与多少?

大部分人受制于时差、汇兑、仓位、资产结构,根本不可能轻易买美股,更不可能全幅身家在其中受益上涨。

也许我们更应该看清楚,数十万亿的财富,美股的繁荣最大的受益者是谁?

一、美股都是国企

在A股炒股票经常要看股东结构,一来看大股东占比,利益是否一致。二来看变动,有没有高手机构加减仓。三来看资金流,散户数是多了还是少了,越散越难涨。

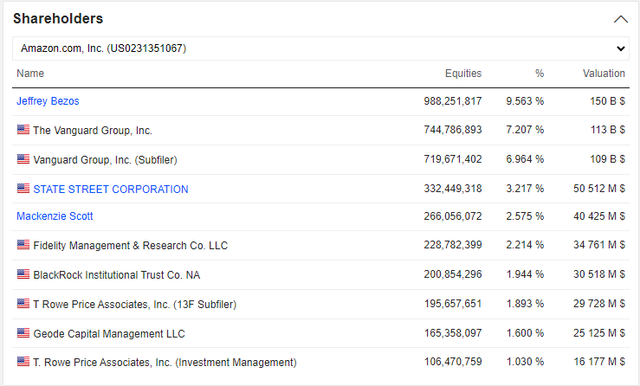

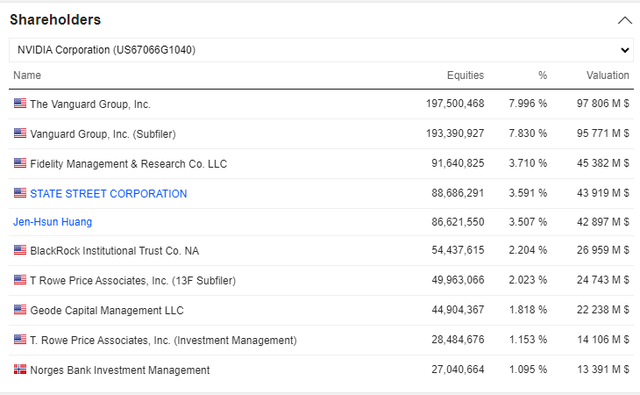

美股的投资框架中,很少听见去强调分析股东结构结构的。但这东西一查就发现有意思,那就是大部分美股大公司的股东结构极为相似。苹果、微软、谷歌,大巨头们的前几大股东都是相同的,而再看到其他的腰部公司,在1000-10000亿市值的公司中,大股东仍然是这么几家公司。

头部美股股票,共同基金的持仓加起来,基本上就到了20%+,而大部分的创始人,加上高管,股份很难超过20%。

2022年底,美股共同基金资产规模为22万亿(此外还有ETF基金),而当年的美股总市值为52万亿(2022年美股下跌导致了规模缩水),占比为40%。排除基金持有债券及其他产品,美股总市值排除ADR等,实际上共同基金基本上占美国公司股权比在20%+左右,是比较可靠的。

如果我们默认第一大股东就是公司的老板,那么多数美股公司的老板都是共同基金。

这很怪,因为像贝莱德、先锋、嘉信、道富这些基金公司,它们的名声和他们的势力范围不成正比。

国内基本不是这样的,我们对比国内头部公司的股东结构看看:

市值较大的公司中,国企的股东结构雷同,都是国资委或者中央投资这种占比超过50%。有基金机构但极少,考虑到国企的定位,这个结构是不可能改的。所以也不可能像美股那样的结构。

其次我们看民营企业,股东结构变化更自由些,头部公司中:腾讯、拼多多、阿里、比亚迪、宁德时代、网易、美团、农夫山泉,其结构也不像美股。

大股东不是一些在初期投资的PE机构(南非日报、软银)就是创始人家族(比亚迪、宁德时代),没有一家公司的最大股东是共同基金。

当然,它们的股东结构里也有共同基金,但尴尬的是,是贝莱德和先锋,持仓中国民营公司比例最高的基金还是老外,中国的共同基金,什么易方达,其持股份额排名还达不到前十要披露的名单呢。

中国头部的民营企业,涨起来最大的受益者要么是大股东家族少部分人,然后是初创期投资的老外,然后是海外共同基金,后面才轮得到本土基金呢,就是自己家的公司赚钱也不首先让自己人受益,这怎么玩?

二、共同基金生态的优势

当然,这样说来并不是鼓励大家去买基金,让这些基金做大就能让A股像美股一样涨。

中国的公募基金目前饱受争议,带给投资者的只有痛苦和亏损,原因在于对标美国的学习只学了点皮毛。

美股这种共同基金生态,先看到它的优点。

共同基金持股达到20%+,它们往往能够作为一个整体联合行动,产生了两个显著的优点。

一个是管理公司的发展,不要左手打右手。大家可能注意到,美股的万亿巨头里面,基本上每家公司聚焦领域都不一样。而中国的巨头们是每个赛道必争,高科技争,低科技的也争,基本找不到业务不重叠的,为什么中国公司爱内卷呢?

主要是这种持股结构实现后,基金们既是苹果的股东也是谷歌的股东,如果苹果和谷歌烧钱价格战,那么两家短期都跌业绩,长期则是市值互换或者不变,零和博弈。

除非烧钱竞争更有利于社会进步,做大市场,否则这种左手打右手,作为老板可不允许。

这种导向是无限鼓励海外扩张的,就该抢没有持股的外国股票的生意,业绩下跌的公司没买,随便跌。腾讯、阿里长期对杀,也有共同股东不足问题,一个是南非的,一个是日本的。

这种控股结构,也更利好同业公司重组合并,实现规模效应。

二是联合权力控制股东回报,在港股经常有很多低估破净一堆现金的公司不涨,主要在于公司的现金分配比例小,要么被私用了,要么被投到无意义的项目。几倍PE的公司答应以后每年利润100%分红或者注销回购,有不涨到合理PE的道理?

要治它们,常见的方法在于散户联合抗议,股东大会投反对票,但是,一家公司几万股东,9成都是懒得投票的,号召不起来,永远治不了管理层。

在美股,现金应分尽分,利润100%分配是常态,就在于基金们联合容易,散户联合难度太大。

尽量让现金不要躺着账上,资产价值必然回归,所以美股的大公司很难破净,分红回购就是假钱换真钱,这也是美股为什么涨了这么多估值却不离谱的关键。不过也因为这样,矫枉过正,超额分红回购,最后导致了现在很多美股巨头几十倍甚至负数的PB。

这里也能看出来了,共同基金持股其实跟中国的国企持股结构有类似的地方,国企现在是不是更能够控制行业无序竞争和加大分红回购?

当然这有不同的地方,国企有地方竞争因素,其次、国企服务经济目标大于盈利最大化,美国共同基金很多也是上市公司,接受监管,有对自己股东盈利的要求。所以有些国企,并不是按套路出牌。

综合这两点,基金控股规模水平起来了,对于上市公司的eps和派息比例都有帮助,这两点就是股价健康上涨的关键了。A股的基金们的规模,确实不支持它们去支撑这两点。

三、长期仍然需要努力

美股这种共同基金持有这么多的股票,势必引发一些问题,就比如这个监管和腐败问题。这么大一块肥肉流过,油水都要填满五大湖了。

中国基金的发展就卡在这一步。

对比美股最大的共同基金公司,贝莱德,2023年Q3管理规模10万亿美元,2023年是一个大牛年,收入178亿美元,利润56.9亿。

而中国最大的基金易方达,2022年底规模1.57万亿元,营收139亿,利润38.37亿。2022年是一个熊年。

贝莱德take rate 0.17%,而易方达0.88%。不赚钱的年份还有这么狠的佣金,这就是问题。关于两者的费率,之前也在知识星球介绍过。

我们也时常能听见,中国基金勾兑的问题,例如说帮上市公司炒高股价让高管减持,然后偷偷拿提成,反正亏损不亏佣金,这样就能赚得更多,一割A股韭菜,二割基金韭菜。

问题在于,中国的基金持有者太小也太散了,个人面对基金的暗箱操作就像面对上市公司股东投票一样无力。其次,个人投资者对于大市的判断经常是跟着高低走的,持有期限不稳定,并且容易头脑发热,更容易接受引导和盲目,股市一涨,看到媒体一宣传,就进场了。

但贝莱德的资产结构里,84%都是机构投资者。

美股的共同基金持有机构中最大的是美股政府,包括美国养老金计划等,占比为46.9%,这个最大的买方惹不起,偷拿利润或者收高佣金就很难了。

其次也是转为被动投资,减少主动投资所产生的寻租行为。资金配置管理行为转移到了指数编制业务上,而这个指数编制除了共同基金的指数部门,还有专业公司,如纳斯达克、标普、MSCI等,它们都上市,接受监管。A股和港股的指数编制都不是公众公司,所以也没有做好的动力。

这也导致了,美国人薪酬中,到手占比是要比中国更小些的。十万美元薪资到手6-7万是常态,而更低薪酬的人为了生存,避免缴纳养老计划,而这个是优势同时,也是它的弊,穷的越穷。

共同基金占大头的生态不是一朝一夕。长期费率要下去,规模即使起来,也注定行业是低增速的。国内的勾兑生态,高位扩大规模,其实都是为了抢高增长所带来的阵痛,它们想,费率长期跌,吸纳用户又是长过程,把股票抱团炒起来,股价高不也是推动资金规模变高了吗?

却没想过,强行涨上去,是会跌的。

所以,正确方法是,先形成一个大的类似于美国养老金计划这样的有公信力的投资池,然后它来买基金,基金机构就算管理规模再大,在政府面前也不具有议价权,就能老实接受低增速成长。

四、结语

最终看清楚了,美股这种结构下的上涨受益人还是全体美国人,并且其受益链路很清晰。但A股上涨了,受益者还真不一定是全体国民。

每个美国人只要参与了养老计划,就或多或少地持有了美股所有公司的股权,这也是美股是财富蓄水池的来由。

可以说,美国上市核心企业的分配制度跟国内国企控股分配的模式相似,都是一种全民所有制,除非没有交税,没有交养老金。

这个机制充分鼓励了全球化,避免了无效内卷,让股市上涨的可能性加大,但坏处就是,更低的到手薪资比,穷的人很难分享这个计划的财富。

而当下整个国内基金生态也必须大洗牌,面向个人投资者的公募基金商业模式确实是有问题的,这样的下跌不完全是错的,至少很多人再也不会看媒体鼓吹就去自己投资基金了。

但不可以因此否定整个基金行业,应该参照美股共同基金的优势来发展,这是一种非常高级的全民所有制,也是美国为什么强大的基础。