最近,一大批美国网友像是发现了新大陆,一股脑儿地涌进了小红书APP,跟中国网友来了场热闹的“对账”。

这一对账不要紧,不仅让老美们重新打量了咱们中国,也让咱中国人对自己国家有了全新的认识。

其实,我一直有个疑惑:为啥美国人不爱存钱呢?以前没往深里琢磨,但通过这次“对账”仔细一琢磨,嘿,背后原因可真有意思。

舌尖上的压力:吃口饭并不容易

俗话说,人是铁,饭是钢,一顿不吃饿得慌。

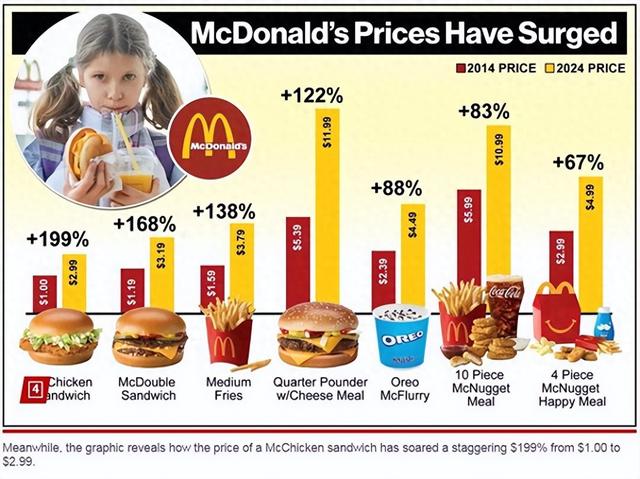

可在美国,吃这件事,成本可不低。

就说超市里的食材,普通的牛肉,一磅(差不多0.45公斤)就得5-8美元,换算一下,每公斤都要一百多块人民币了。要是去餐厅吃,那价格更是让人咋舌。

有个在美国留学的朋友吐槽,去一家普通的美式餐厅,随便点个汉堡、薯条加杯饮料,没个20-30美元根本下不来。要是想尝尝牛排之类的大餐,人均没个50-100美元都出不来。

而且,美国的食品价格还跟坐过山车似的,说涨就涨。这几年通货膨胀的时候,面包、牛奶这些基本食品的价格,那涨幅,简直吓人。

普通家庭每月在吃上的花销,少则几百美元,多则上千美元。就拿一个普通四口之家来说,每月光是买菜、买日用品,轻轻松松就得花800-1000美元。

这么高的吃饭成本,钱包就像个漏勺,钱刚进去就没了,想存钱,难呐!

车轮上的负担:买车容易养车难

在美国,车就跟腿似的,没车那可真是寸步难行。

为啥呢?

美国公共交通不像咱国内这么发达,很多地方虽然有公交车、地铁啥的,但线路少,车次也不频繁。所以,大多数美国人都得买车。

一辆普通的家用车,便宜点的大概1.5-2.5万美元。可这只是开始,后续养车的费用,才是真正的“大头”。

先说保险,在美国,汽车保险那是强制的,每年保费大概1000-2000美元。要是驾驶记录不太好,出过事故啥的,保费还得蹭蹭往上涨。

再加上油价,虽然有时候会有波动,但总体来说,普通汽油每加仑(约3.785升)得3-4美元。一个月下来,光加油就得花不少钱。

还有保养、维修,隔三岔五就得给车做个保养,换个机油、滤芯啥的,一次就得百八十美元。要是车子出点大毛病,那维修费用更是高得离谱。

停车费也是个大开销,在大城市,停车费按小时算,每小时5-10美元都算便宜的。要是在商业区或者机场附近,那价格更是贵得吓人。

有个在美国工作的朋友,每天开车上下班,光是停车费一个月就得花300-400美元。这么算下来,养一辆车一年没个5000-8000美元根本下不来。

这养车的钱,就像个无底洞,把本来能存下来的钱都给吸走了。

安居不易:租房买房都有“坑”

住的方面,在美国那也是压力山大。

先说说租房,在纽约、洛杉矶、旧金山这些大城市,租个普通的一居室公寓,每月租金至少2000-3000美元。要是想住得宽敞点,或者地段好点,租金更是直线上升。

有个网友分享说,他在纽约曼哈顿租了个单身公寓,面积也就30多平米,每月租金高达3500美元。就这小房子,还不带家具,水电费还得自己另外掏。

要是想买房,那更是难如登天。美国房价一直居高不下,特别是大城市,一栋普通的独立屋,价格动不动就上百万美元。

除了房价,每年还得交房产税。房产税税率各地不一样,一般在1%-3%左右。也就是说,要是买了一套价值50万美元的房子,每年光房产税就得5000-15000美元。

这还不算完,买房还得考虑物业费、房屋维修等费用。很多人好不容易凑够首付买了房,结果因为后续费用太高,负担不起,最后房子被银行收走。

就算买得起房,也不一定住得起。

有个美国朋友,咬咬牙贷款买了房,结果没几年,家里有人失业,收入减少,加上孩子生病,实在交不起房产税。断供3个月后,房子就被收走了,之前的努力全白费,真是欲哭无泪。

这租房贵、买房难,还各种税费杂费,让美国人在住房上的花费居高不下,哪还有钱存呀!

教育:甜蜜的负担,苦涩的贷款

美国的教育资源异常丰富,有不少世界知名的高校。但这教育成本,也一样让人咋舌。

就说上大学,私立大学每年的学费普遍在4-6万美元,公立大学对州外学生的学费也得2-4万美元,这还不算生活费、书本费、住宿费啥的。

一个学生读完四年大学,光学费就得16-24万美元(私立),或者8-16万美元(公立州外)。

这么高的学费,很多普通家庭根本承受不起,只能靠贷款。

据统计,美国学生贷款债务总额已经超过1.7万亿美元,平均每个背负学生贷款的人欠款超过3.2万美元。

这些贷款利息可不低,毕业后还款压力巨大。很多人毕业后,每个月工资的三分之一甚至更多都得拿去还学贷。

有个美国大学生,学的是热门的计算机专业,毕业后进了一家不错的公司,月薪8000美元,看起来挺不错吧?

可他每个月要还1500美元的学贷,房租2000美元,吃饭、交通等生活费用2000美元,再加上其他杂七杂八的开销,每个月基本月光,根本存不下钱。

而且,为了尽快还清贷款,他还不敢轻易换工作,生活压力山大。

这学贷就像一座大山,压得年轻人喘不过气,存钱也就成了奢望。

医疗:病来如山倒,账单更压人

美国的医疗技术先进,这是事实。但这医疗费用,那也是“先进”得让人害怕。

美国医保体系复杂得像一团乱麻,各种保险公司、保险套餐,报销规则五花八门。很多人每个月交着高额医保费,可真到看病的时候,自掏腰包的部分还是多得吓人。

据美国人口普查局数据,2020年大约有2800万美国人没有医保。这意味着一旦生病,他们就得独自承担高昂的医疗费用。

就算有医保,很多人也被高额的自付费用和免赔额搞得焦头烂额。

比如说,做个普通的阑尾炎手术,医保报销后,自己可能还得掏5000-10000美元。要是得了重病,像癌症之类的,那医疗费用更是天文数字。

有个美国网友分享,他父亲得了心脏病,住院治疗几周,医保报销后,家里还得支付30多万美元。为了这笔钱,家里不仅花光了所有积蓄,还变卖了房产,背上了沉重的债务。

在美国,因为一场大病而倾家荡产的家庭不在少数。

这医疗费用,就像一把无情的剪刀,把美国人本来就不多的积蓄剪得七零八落,根本没法存钱。

消费至上:今朝有酒今朝醉

美国人的消费观念和咱们有很大不同。他们大多崇尚消费至上,追求及时行乐。

很多人觉得,人生短暂,就得尽情享受当下,所以更愿意把钱花在吃喝玩乐上,而不是存起来。这种观念在年轻人中特别普遍。

走在美国的大街上,你能看到很多年轻人穿着时尚的名牌服装,拿着最新款的手机。他们一拿到工资,就迫不及待地去购物、旅游、泡吧。

信用卡在美国特别流行,很多人用信用卡透支消费,先享受再说,至于还款,以后再说。

有个在美国生活的朋友说,他身边好多年轻人,信用卡都刷爆了,每个月工资一大半都用来还信用卡欠款,根本存不下钱。

而且,美国的消费文化也在不断鼓励这种消费行为。

电视上、网络上到处都是各种广告,诱惑人们买买买。商家还经常推出各种活动,什么黑色星期五、圣诞节大促,让人们忍不住剁手。

很多人在这种大环境下,养成了过度消费的习惯,根本没有储蓄的意识。

金融发达:贷款容易存钱难

美国的金融体系那是相当发达,贷款业务特别便捷。

不管是买车、买房,还是日常消费,贷款都很容易申请。银行、金融机构为了赚钱,鼓励人们贷款消费。获得贷款的门槛较低,手续也简单,很多人轻轻松松就能拿到贷款。

比如说,买车可以零首付,然后分期还款。买房也可以只付很少的首付,剩下的贷款慢慢还。

这种贷款消费的方式,让人们在短期内能够满足自己的需求,但也让他们背上了沉重的债务。很多人每个月工资一到账,就得先还各种贷款,哪还有钱存呢?

另一方面,美国的银行储蓄利率特别低。过去很长一段时间,储蓄利率都接近于零。把钱存银行,根本没多少利息收益。

相比之下,贷款利息却不低。在这种情况下,很多人觉得把钱存银行不划算,还不如拿去消费或者投资。这就导致美国人储蓄的动力不足,更愿意把钱花出去,而不是存起来。

真实案例分享

1

杰克是一个普通的美国上班族,在一家公司做普通职员,月薪4500美元。

他租了一间一居室公寓,每月租金1800美元。每天开车上下班,油费、保险费、停车费等加起来一个月得1000美元。吃饭、购物等生活费用每月1500美元。杰克还背着大学时的学生贷款,每月要还800美元。

这样算下来,他每个月不仅一分钱存不下来,还经常入不敷出,需要刷信用卡来维持生活。

为了多赚点钱,杰克下班后还去兼职送外卖,但即便如此,生活依旧很艰难,根本没有存钱的可能。

2

露西是一位单亲妈妈,带着两个孩子生活。

她在一家超市工作,月薪3000美元。房租每个月1500美元,孩子的教育费用、医疗费用、生活费用等加起来每个月至少2000美元。

为了维持家庭开销,露西经常要加班,但还是不够用。

有一次,小儿子生病住院,医疗费用让她彻底陷入了困境。她不仅花光了所有积蓄,还向亲朋好友借了很多钱。

从那以后,露西每天都为钱发愁,根本不敢想存钱的事。

3

汤姆是一个失业的中年人,一直找不到稳定的工作。

他没有存款,也没有其他收入来源。为了活下去,他只能去卖血。每次卖血可以得到几十美元的报酬,虽然不多,但对他来说,这是维持生计的重要方式。

汤姆说,他也不想这样,但实在是没办法,生活所迫,只能靠卖血来换取一点钱,填饱肚子。

像汤姆这样靠卖血维持生计的美国人,不在少数。这也从侧面反映出,很多美国人生活艰难,根本没有能力存钱。

中美对比:差异中看发展

通过这次中美网友“对账”,咱们也能看出中美两国在生活各方面的差异。

在生活成本上,虽然国内大城市房价也高,物价也在涨,但整体吃饭、交通这些生活成本,还是比美国低不少。咱国内公共交通发达,地铁、公交、共享单车,出行方便又便宜。在美国,没车就不方便,养车又贵。

教育方面,咱国内九年义务教育普及,孩子上学基本没太大负担。高等教育学费相对美国来说,也低很多。而且国内教育资源越来越均衡,不像美国,为了上好学校,得花大价钱。

医疗上,咱们医保体系不断完善,基本实现全民医保。虽然医保报销还有提升空间,但比起美国,老百姓看病负担小多了。而美国那医疗费用,真不是一般家庭能承受的。

不过,咱们也得看到自己的不足。在消费观念上,随着生活水平提高,国内也有过度消费的趋势,咱们得树立正确消费观,不能盲目跟风。

透过“对账”看生活

看完中美网友“对账”,咱们算是弄明白美国人不爱存钱的秘密了——生活成本高、教育医疗负担重、消费观念和金融体系影响,这些因素搅和在一起,让美国人存钱难上加难。

所以,这也让咱们更加珍惜国内的生活,看到国家发展带来的福利。

同时,咱自己也要理性消费,合理储蓄,为未来做打算。家人们,你们对这事儿有啥想法,欢迎在评论区留言、讨论~