文丨楼叔

一周前遭遇评级机构瑞银证券“看空”的旭辉控股,在24日公布了2021年业绩报告。

报告显示,2021年,旭辉控股实现:

合同销售金额2473亿元,同比增长7.1%;

物业销售金额现金回款率超过95%,同比增长20%;

营业收入1078.35亿元,同比增长50.2%;

年内利润123亿元,同比增长3.6%

……

这一连串增长数据,是不是说明在地产大变局的2021年,旭辉的日子过得还不错?

不过,一如业绩报告发布后,资本市场的下行反应所示,旭辉的真实处境,远比数据显示出来的更复杂。

誓言“穿新鞋走新路”的旭辉,还需要直面很多挑战。

01

报告提到,2021年,旭辉完成合同销售金额2473亿元,同比增长7.1%。

但却并未说明,这一表现其实距离旭辉当初自己提出的目标还差了接近200亿。

在2020年的业绩发布会上,旭辉控股董事局主席林中透露,2021年销售目标为2650亿元,同比增长15%。

也就是说,旭辉实际增速还不到预期目标的一半。

此外,2021年,旭辉的毛利率和核心净利润率,较上一年均出现明显下滑。

2021年,旭辉毛利率为19.3%,而2020年则为21.7%;2021年,旭辉核心净利润率为6.8%,而2020年则为11.2%,几乎腰斩。

并且,旭辉的盈利能力已经连续5年下滑。

2017年~2019年,旭辉集团的毛利率为27.09%、25.05%及25.11%,净利率分别为19.32%、16.8%及16.51%,可谓一路走低。

对于原因,业绩发布会上,旭辉给出了解释:

过去两年,整个行业毛利率处于下行趋势。一方面,上一轮的扩张不少房企在投资上相对进取,另一方面,限价对行业毛利率客观上有一定制衡。

但是,旭辉的合约销售均价却在明显提高。

2020年,旭辉合约销售均价为每平方米15000元左右;而2021年,这一数据上升到17000元,足足提高了13%。

在这种情况下,旭辉的毛利率和核心净利润率却都出现了明显下降,这恐怕不能仅是以行业趋势和限价等外部因素来解释。

并且需要特别注意的是,2021年,旭辉的营业收入大增50.2%,利润则只同比微增了3.6%。

更“反常”的是,股东权益应占净利润,股东权益应占核心净利润,这两个指标均出现了负增长,分别减少5.2%和9.2%。

这只能让人感叹,旭辉的“增收不增利”之困,实在不要太明显了。

02

对旭辉稍有观察的人士都应该知道,在地产界,旭辉是出了名的“虚胖”代表,有“合作王”之称。

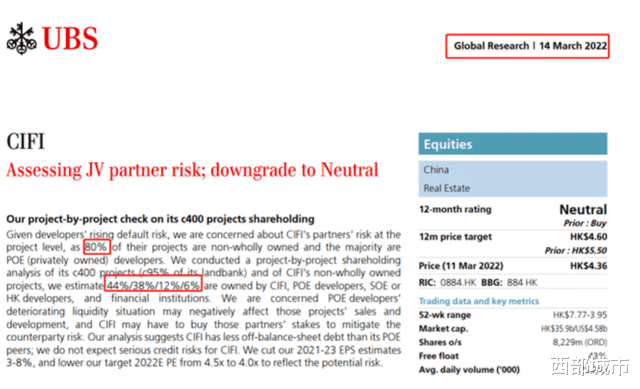

比如,此前瑞银的报告就认为,旭辉控股面临的主要风险是合作项目多,可能受合作伙伴财务状况恶化的拖累。

其中一个数据让人咂舌——瑞银表示,旭辉控股在2021年半年报中披露的400多个项目中,有80%的项目并非全资拥有。且多数项目未并表(约35-45%的项目未并表)。

报告还指出,旭辉有总计600亿-900亿元人民币的表外债务,大部分是未合并在公司资产负债表上的项目级建设贷款。

并且,瑞银认为旭辉控股合作的民营房企中,“高危”房企持股比例达到5%。瑞银担心,这可能会对旭辉控股合作项目的销售和开发产生负面影响。

虽然后续旭辉回应称,对于合作项目,旭辉只需承担对应自身股比的负债,而非所有负债,600-900亿负债是基于所有项目负债推导得出,与现实情况有所背离。

但是,瑞银的指控确实从侧面反映出外界对旭辉“虚胖”的担忧。

旭辉也坦承,截至目前,旭辉涉及发生债务展期合作方的合作项目共21个,其中,没有融资的项目有14个,有7个还在处理过程当中。

可以看出,由于合作方太多,一些房企暴雷的连锁反应,也在一定程度上波及到了旭辉。

或许也正是因为看到了合作模式的风险和弊端,旭辉在这次业绩发布会上明确提出,2022年要保持权益销售额的稳定,未来大幅提高权益销售额比重。

不过,公开资料显示,面对权益占比较低的尴尬,这已经不是旭辉第一次公开声称要提高权益占比了。

比如,在2020年3月的业绩会上,林中就公开表现,要进一步提升权益占比。

今年再度重提目标,说明实际进展并不容乐观。

并且,由于地产行业整体紧张的形势并没有实质性趋缓,暴雷的房企继续增加,不排除此前的合作项目会有更多的风险暴露。

这就意味着,旭辉在行业收缩的大背景下,一方面要逐渐减少对“合作模式”的依赖,另一方面还得预防之前的“合作风险”。

这考验旭辉的功力。当然,还有运气。

03

在负债方面,目前旭辉已经进入到了绿档房企之列:

截至2021年底,旭辉剔除预收款的资产负债率、净负债率和现金短债比分别69.7%、62.8%和2.6倍。

同期,旭辉控股拥有的现金及银行结余约为467.亿元,比上一年减少了差不多46亿,包括受限制银行存款约2.472亿元。同时,总债务达到了1141亿元。

而旭辉一年内光需支付的“应付款及其他应付款”,就达到了370亿元左右。

这背后的偿债压力难言轻松。

截至2021年末,旭辉总土储面积为5983万平方米,其中一二线占比达87%;2021年新增货值2056亿,新增货值一二线占比达84%。

从土储的分布看,旭辉确实是把大部分“鸡蛋”放在了高能级城市。但是,在目前的情况下,即便是这些城市,它们的“出货效率”,恐怕也与过去无法相提并论。

毕竟,从2021年人口数据来看,一二线城市的人口导入量已经出现了明显下滑。

对于2022年的销售目标,林中在业绩发布会上并未给出具体数字。

但他表示,相信房地产是永续的行业和周期性行业,就像季节有春夏秋冬,目前房地产行业只是冬天不是末日,冬天已经来了,春天还会远吗?我们已经走过了漫漫长夜,来到了黎明前。

在当前的大环境下,旭辉能有这样的愿望和信心,当然不错。但是,曾经的高增长“黑马”旭辉,能否成功穿越长夜?