三只松鼠当前的业务模式仍以代工为主,电商平台为核心渠道,通过低价策略获取市场份额。2024年,其营业成本为80.46亿元,其中零食类产品代工成本为44.8亿元,坚果类产品包含自产原料采购与代工成本合计为33.9亿元。在总营收106.22亿元中,电商渠道贡献74.07亿元,线下分销26.41亿元,线下门店为4.04亿元。

三只松鼠的发展,本质上是中国零食行业从渠道驱动走向品牌驱动转型期的产物。一方面,中国拥有完整的零食产业链和强大的制造能力,大大降低了品牌方的准入门槛;另一方面,国内休闲零食行业尚未形成强品牌垄断格局,消费者需求持续增长的同时对价格仍极为敏感,品牌忠诚度偏低。电商平台的普及,直播电商、短视频电商的崛起,为具备流量运营能力的品牌创造了爆发式增长的机会。在这样的市场格局下,三只松鼠选择了一条“以低价换规模,以流量换份额”的成长路径。

如果以三只松鼠和盐津铺子作对比,三只松鼠以100亿收入换约4亿利润,并以200亿营收为目标,盐津铺子则以40亿收入获得近5亿利润,以提高产品附加值为目标。 很明显,三只松鼠认为提升利润率更难,扩大销量反而更符合自身基因。但这也意味着高难度的运营水平,这种模式下对内要持续保持高效率低成本,对外要不停寻找新渠道、新场景、新产品来创造新的需求。否则一旦流量红利见顶、消费者口味疲劳,增长就将面临瓶颈,这也是22、23年其业绩承压的根本原因。

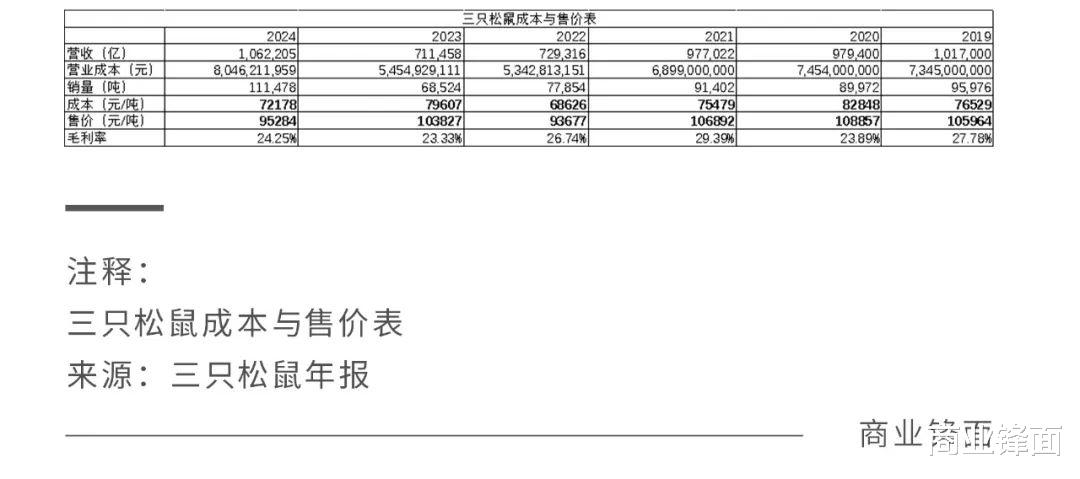

三只松鼠于2022年提出“高端性价比”策略。从价格端来看,其产品均价在2022年后明显下降,反映出其“性价比”定位;而从成本端来看,单位成本在22年降至历史低点,之后虽有反弹但仍维持较低水平。单位成本和售价波动较大显示出公司“以定价倒推供应链成本”的策略,这种策略本质上是电商主导的逻辑,核心在于寻找“以价换量”的动态平衡。虽然此策略可以尽可能的提高销量规模,但对运营精度要求极高,也容易在价格战中陷入被动。

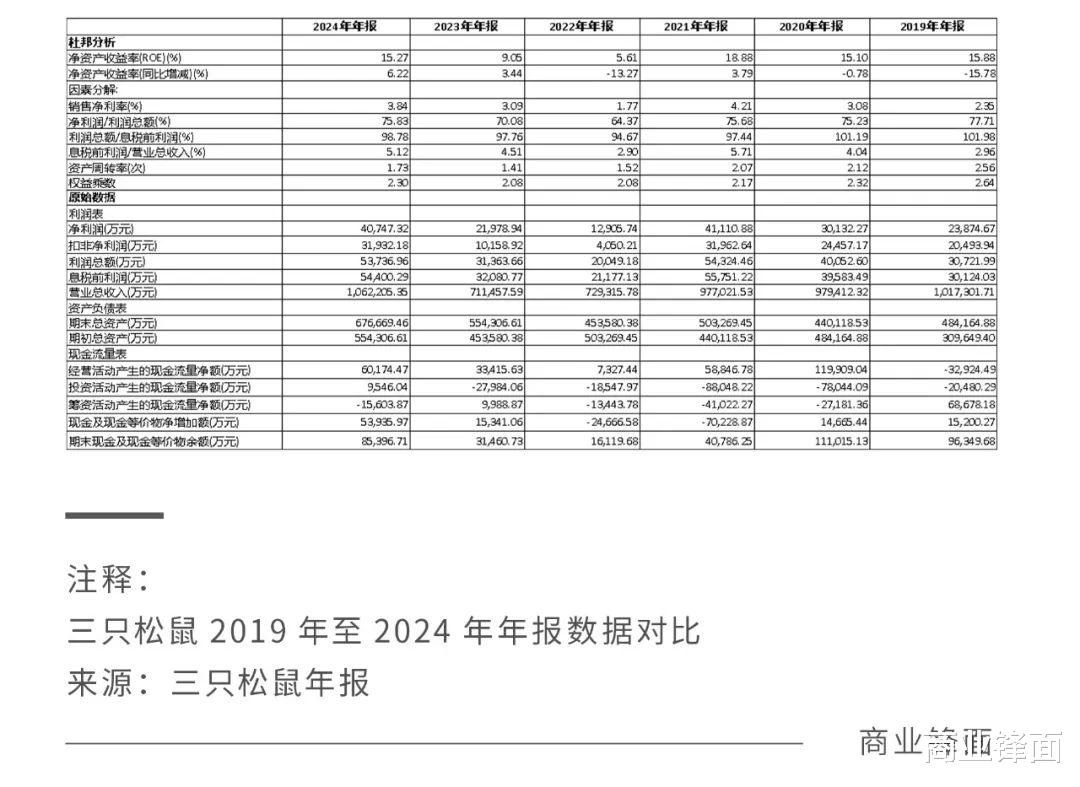

从财务数据看,公司业绩已从22年的低点爬出泥潭,找到了当下阶段新的平衡点。

● ROE从2022年的5.61%回升至2024年的15.27%,重新站回2019/2020年的水平;

● 息税前利润率由22年的2.9%上升至24年的5.12%,运营效率明显提升;

● 期间费用率从22年的25.54%降至20%,其中销售费用率下降3.44个百分点,管理费用率下降2.06个百分点;

● 员工人数从2021年的4,613人压缩至2,632人,人效提升显著;

● 存货周转率提升至4.64次,创历史新高,且在期末存货增加7亿、毛利率同步提升的情况下实现,周转率质量高;

● 经营性现金流与扣非净利润亦达历史高位,现金回笼与利润质量同步提升

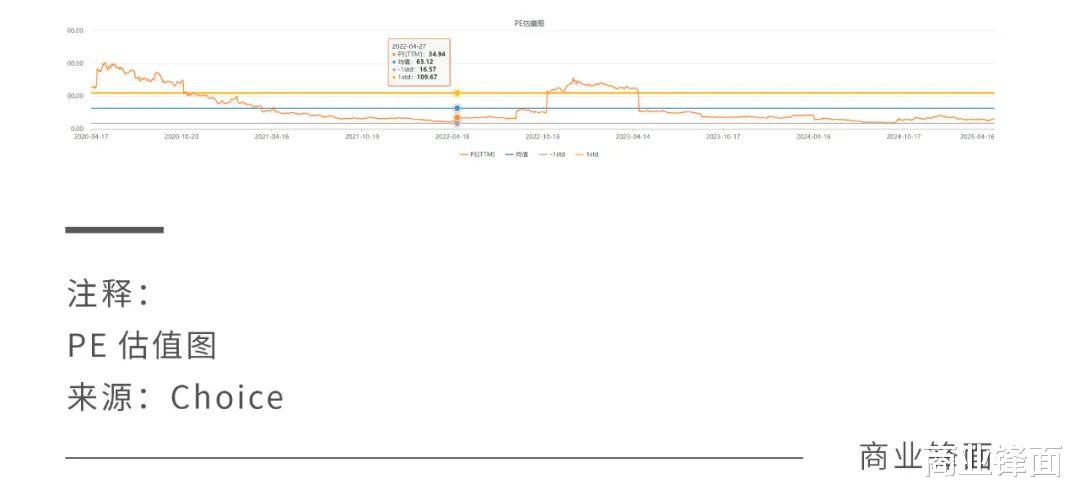

从估值来看,三只松鼠当前约30倍市盈率,相较2022年披露2021年财报时的35倍PE,处于合理但不低的位置。但当前估值更多反映的是运营修复带来的业绩反弹,而非品牌壁垒或产品粘性带来的持续增长预期。一旦行业竞争加剧,渠道流量见顶或运营效率改善边际减弱,其估值支撑可能会承压。