骏鼎达301538

发行价:55.82

发行PE:20.26

发行量1000万股,拟募资5.58亿,实际募资5.58亿,所投项目如下

实际控制人: 杨凤凯 、 杨巧云 (持有深圳市骏鼎达新材料股份有限公司比例:41.07、39.17%)

主营:高分子改性保护材料的设计、研发、生产与销售。 主要产品包括功能性保护套管和功能性单丝等,广泛应用于汽车、工程机械、轨道交通、通讯电子等多元领域。公司主要产品凭借良好的耐温性、抗 UV 性、阻燃性、耐化学腐蚀性等性能,对各大领域的线束系统、流体管路等提供耐磨、隔热、防撞击、屏蔽、抗爆破、防火、降噪等安全防护作用。

新能源汽车的发展给公司带来大的机会,自2022 年起,比亚迪已成为公司的第一大客户。不同于广泛运用低压线束的燃油汽车,新能源汽车新增的三电系统主要通过高压线束互联互通,因此对功能性保护套管的需求带来了较大的增量空间。公司凭借早期在传统汽车等领域树立的品牌优势,成功切入新能源汽车应用市场,2022 年公司新能源汽车产品实现收入1.04 亿元、近三年复合增速达114.52%。同时,公司产品进入了比亚迪等新能源主机厂供应链,在比亚迪秦、唐、宋、元、E5、E6、K9、秦Pro、汉EV 等多款车型上均实现应用,根据公司问询函披露,比亚迪对公司的采购产品占比达同类采购额的50%以上;相应的,来自比亚迪的销售收入也由2020 年的224.08 万元增至2022 年的3867.01 万元、2023 年上半年更是达到了3000 万以上;

产品制成图

主要产品图介

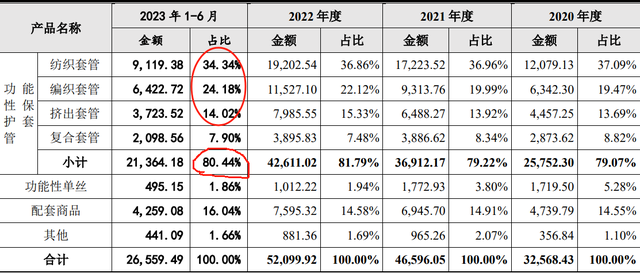

报告期内,公司功能性保护套管的销售收入占主营业务收入的比例约为 80%,系公司主要产品。公司功能性保护套管的平均单价分别为 1.74 元/米、1.84 元/米、1.90 元/米和 1.92 元/米,呈现逐年上升的变化趋势, 2023 年 1-6 月单价较 2020 年提高约 10.68%。

主要产品的毛利率和主营业务收入占比情况具体如下

财务简况(2021到2023年,三年营业收入的年复合增速25.46%,三年归母净利润的年复合增速25.63%)

预计2024年1-3月营业收入:14,500万元至17,000万元,同比上年增长:21.72%至42.71%。预计2024年1-3月扣除非经常性损益后的净利润盈利:2,450万元至3,250万元,同比上年增长:16.96%至55.15%。

公司可能存在的风险

行业对比及竞争情况

打新建议:公司深耕高分子改性保护材料领域20 年,是我国功能性保护套管细分领域龙头,受益于新能源车及通讯的高速发展,公司产品也得到了快速扩张。公司的优势在于产品的独特性,属细分行业龙头,国内竞争企业少,主要和外企辉门、德芬根竞争,存有替代预期;劣势在于,新能源汽车增速下滑,上游材料价格上涨导致毛利下滑。整体看,发行人股价略高,估值中性偏低,募资规模中性偏小,预计破发概率低,存在一定的大肉预期,给予60分打新分值。