假如随着储能技术迅速发展,大量微电网出现,会不会对电网收入造成冲击显示全部

你

要知道,现在真的能够做到赚钱的这种“微电网”是什么规模的?

新疆的工业园区,一个工业园区电压等级已经到220kV,源网荷储一体化,以高耗能产业为主,还是五大四小以及省能源集团一起配合把两网踢开,这才能做到赚钱,还有一大部分是吃补的。

你真觉得一个35kV的小工业园区能做到赚钱?哦对了,还有别拿自家光伏这个月向电网反送3kW,下个月用2kW,再下个月又反送4kW就觉得是冲击了,居民用电还是一户建,这个规模能做到多大,在城市里的你还能上顶楼天台不,更别说布置太阳能板和小风机了。

所以在这个里面,现在真正的玩家就是地方能源集团、五大四小和两网,所谓的微电网也不是你以为的藤原豆腐店自家用的微电网。从这个角度来说,电网营收就算冲击,也就只是营收在国资委盘子里的倒腾而已。哦对了,还有你说的储能技术大规模突破,如果你真的对两网有了解的话,就会知道新源和储能老早就布局了,还有各种所谓的构网式储能(虽然我才疏学浅看不出来弄个集装箱装一箱电池怎么就构网了)也都是两网在推,现在我觉得最大的制约就是中低压储能怎么控以及高压储能的安全性问题,这也是两网主要的研究点

讨论之前,让我们先来了解下微电网的定义,根据国标GB/T 51341-2018 微电网工程设计标准中的定义:

GB/T 51341-2018 微电网工程设计标准截图

也就是说微电网内部是要能基本实现电量平衡的,即发电量≈用电量。对电网营收造成冲击的微电网的应该是并网型微电网,这种一般是在工业开发区,而独立型微电网一般是海岛、偏远山区,这种基本不会对营收造成影响。而工商业用户的微电网往往有几种情况:

屋顶光伏装机容量较大,但自己的用电负荷较小;屋顶光伏装机容量较小,但自己的用电负荷较大;

房屋产权是开发区管委会所有,但用电企业有很多家。

你会发现,前两条都涉及发电量和用电量不匹配,而配储微电网只是解决电源和用电负荷的时间不匹配,却没法解决空间的不匹配。

那能不能让屋顶光伏容量大的那户给隔壁用电负荷大的供电来解决空间不匹配的问题呢?或者让开发区管委会统一建屋顶光伏,给开发区的用电企业供电?

这里就涉及一个敏感词汇——“隔墙售电”了,这个概念据说最早出自2017年国家能源局的这个《关于开展分布式发电市场化交易试点的通知》

国家发改委、国家能源局2017年出台的《关于开展分布式发电市场化交易试点的通知》被认为是正式明确提出“隔墙售电”这一模式的重要文件。其中对于“隔墙售电”的过网费标准做出界定:过网费=电力用户接入对应的输配电价-分布式发电市场化交易所涉最高电压等级输配电价。虽然有国家能源局制订了“隔墙售电”过网费的收费标准,但各地电网公司基本是不允许隔墙售电现象存在的,他们会要求项目的发电量,只能在厂区红线内消纳,不能直接向红线范围外用电户销售。

不过最近,各大公号文章开始频繁转载国家能源局近期的政策:

近年来,分布式新能源快速发展,已成为能源转型的重要力量。“隔墙售电”、一体化等模式正在各地进行探索。下一步,国家发展改革委将适应“隔墙售电”、源网荷储一体化等新模式发展,会同有关方面研究完善促进新能源就近消纳的相关价格机制,加快推进电力现货、辅助服务等市场体系建设,促进新能源高质量发展,助力新型电力系统建设。从文件中的措辞来看,似乎打破这堵看不见的墙已经近在咫尺。

甚至有行业内人士已经在帮电网算账了,在这篇文章中,据作者估计,仅长三角某用电大省,采用“隔墙售电”模式时,会造成每年该省电网公司少回收过网费约17.5亿元。

从打破“隔墙售电”的效果来看,光伏发电用不掉的企业和用电量大的企业都受益了,还顺带手促进了光伏的消纳。至于电网公司,似乎已成为阻碍新事物发展的顽固势力。

但请不要忘记电网公司自打诞生起就是靠规模经济起家的,一公里220kV线路上千万元、一个220kV变电站上亿元,如此昂贵的电力设施,只有该地区的用户一起分摊发电和输电的成本,才能使人均电费降到足够低。

就像我在所说的:

快递为什么不走最短路径,却非要绕路去到集散中心,再从集散中心发货至目的地。原因是要最大化的利用集散中心的分拣能力和固定路线的运力。这就是“规模经济”的体现。网上对此有一种说法是:电网公司的电量下降后,会将输配电电价提高,然后让全体用户共同承担,这不是妥妥的“连坐”吗?事实会这样吗?

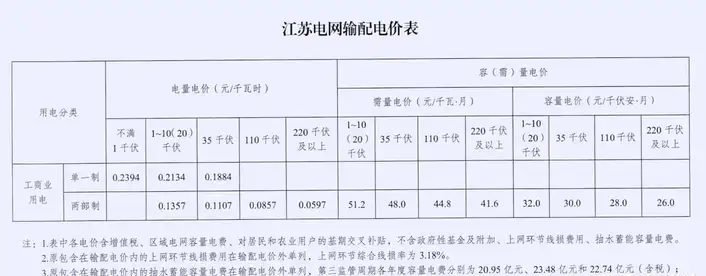

让我们看看输配电价表,用电分类一栏有两类用户:和。对单一制用户来说,用电成本=电量电价×用电量;对两部制用户来说,用电成本=电量电价×用电量+×用电变压器容量。

其中315千伏安及以上的用电容量必须执行两部制电价,在100千伏安至之间的,可选择执行单一制或两部制电价,说白了小用户执行单一制,大用户执行两部制。两部制电价中的“电量电价”和“容量电价”的提法最早起源爱迪生的私人秘书英萨尔。

英萨尔的两部制电价包含两个部分:一部分用于收回发电和输电的固定成本,比如电厂建设贷款的月供;另一部分则用于收回变动成本,比如发电所消耗的煤炭成本。大型工业用户和公交用户都认为两部制电价非常有吸引力,在这种定价机制下,他们的用电量越大时,分摊到每度电上的平均固定成本就会越低。简单来说,容量电价对应回收电力设施的固定成本,电量电价对应回收变动成本。

而微电网或者隔墙售电会对电网公司的售电量一定会有一定冲击,因为从电网受电少了,但如果这些用户采用的是两部制电价,容量电价还是少不了的。很简单,只要用电企业想要供电的可靠性,一定需要电网公司配置相应的线路容量、上级变压器的容量作为的微电网做备用。

因此,为了保证不出现输配电价整体提高的情况,一定要让享受微电网或者隔墙售电红利的企业,无论大小,都采用两部制电价,让享受红利的企业依然承担容量电价。

上面江苏电网的输配电价表中,10kV单一制电价是0.2134元/度电,两部制的电度电价是0.1357元/度电,容量电价则是按照容量收费,为32元/千伏安.月。于是,让我们通过一个例子说明:

一个电压等级10kV、用电变压器250千伏安、一年的用电量是50万度电的企业。

如果采用,用电成本=50万度电×0.2134元/度电=10.7万元;

如果因为微电网或者隔墙售电的原因,强制改为两部制电价,用电成本分为两部分电度电价和容量电价。

电度电价=50万度电×0.1357元/度电=6.8万元,这部分钱电网公司收不到了;容量电价=32元/千伏安.月×12月×250千伏安=9.6万元,这部分钱电网公司照样收。

从上面的例子能看出来,一方面用户强制改为后,由于有容量电价的收入,电网公司收入减少并不多;另一方面用户改两部制电价后,成本还高了,隔墙售电的收益荡然无存,它可能都不会选择这种方式。

当然,上面的例子不能说明所有的问题。但至少说明未来大量采用微电网甚至开放隔墙售电,对电网营收会不会造成很大的冲击,不好说。