核心结论

截至2023年底,美国去库仍在进行,但明显放缓,或处于磨底阶段:(1)截至2023年12月,名义库存增速已降至0附近但速率明显放缓,后续或处于磨底阶段。其中批发商降幅居前,零售商增速相对较高;(2)截至2023Q4,实际库存增速仍在下行通道但整体好于名义库存,批发商降幅同样居前;(3)非耐用品去库领先耐用品,纸制品、服装、家具家居等库存增速处于历史偏低分位值,或离补库不远。欧洲同样处于主动去库阶段,但压力大于美国,上半年或继续承压:(1)2022年开始欧洲库存变动对GDP贡献持续下探,截至23Q3已降至-0.9%.从PMI对库存的领先性看,24H1欧洲大概率仍处于去库阶段;(2)企业微观调查同样显示去库仍在进行中,制造商领先零售商,且整体库存水位依然不低,后续的去库压力大于美国;(3)大部分行业处于去库阶段,其中运输设备、精炼油、医药、造纸等历史分位数偏低,离补库或不远。海外补库周期渐近,关注出口链机遇:(1)欧美库存周期与中国出口高度相关,源于欧美等发达经济体仍是外需主要来源地。从历史经验看,海外尤其是欧美开启补库后,中国出口增速通常上行,反之亦然;(2)欧美短期去库或仍在磨底阶段,补库仍需等待,下半年概率较高,重点关注对欧美出口占比高、金额大且库存处于偏低的细分行业,家具灯具、玩具等劳动密集型产品相对占优;(3)映射到股票市场上,出口链标的领先库存拐点,但与PMI拐点基本同步,全球需求有明显复苏迹象后,出口链股票组合通常取得较好收益。往后看,出口链机会仍然主要看海外需求,从目前市场预期看,欧央行、美联储最早或6-7月开启降息周期,而降息周期开启有望带动欧美需求回升,从而对国内出口链带来提振。风险提示:欧美经济下行超预期;地缘政治影响贸易和库存周期;历史经验不代表未来等。报告正文

1 美国:去库仍在进行,但明显放缓名义库存增速已降至0附近但速率明显放缓,批发商降幅居前,零售商增速相对较高。截至2023年12月,美国名义库存总额、制造商库存、批发商库存、零售商库存增速分别为0.4%、-0.2%、-2.7%、5.0%,零售商仍然领先,与2023Q3以来美国消费韧性较强相一致。制造商和批发商仍在负增区间,批发商降幅居前,但速率已明显放缓,12月均呈现边际改善特征,与11月以来美国金融条件宽松、经济韧性提升相关。 实际库存增速仍在下行通道但整体好于名义库存,批发商降幅同样居前。根据BEA公布的季度库存数据,截至2023Q4,私人部门合计、制造商、批发商、零售商实际库存增速分别为1.7%、2.0%、-0.8%、3.2%,总库存增速较Q3明显回落(-0.7pct),但好于商务部口径下的名义库存(0.4%)。其中制造商和批发商增速环比大幅下行(-1.1pct、-1.5pct),批发商库存增速更是继2021Q2后再次掉入负增区间,零售商则连续两个季度改善,与此前超预期的消费数据相呼应。

实际库存增速仍在下行通道但整体好于名义库存,批发商降幅同样居前。根据BEA公布的季度库存数据,截至2023Q4,私人部门合计、制造商、批发商、零售商实际库存增速分别为1.7%、2.0%、-0.8%、3.2%,总库存增速较Q3明显回落(-0.7pct),但好于商务部口径下的名义库存(0.4%)。其中制造商和批发商增速环比大幅下行(-1.1pct、-1.5pct),批发商库存增速更是继2021Q2后再次掉入负增区间,零售商则连续两个季度改善,与此前超预期的消费数据相呼应。 非耐用品去库领先耐用品,纸制品、服装、家具家居等库存增速处于历史偏低分位值。按批发商分品类的库存增速看,12月非耐用品(-9.3%→-8.4%)、耐用品(0.7%→1.0%)略有反弹,其中非耐用品去库仍然领先,两者在历史上的分位值分别为2.0%和25.2%,非耐用品去库继续保持领先;按更细品类看,服装(0.6%)、纸制品(2.0%)、化学品(3.1%)、家具家居(3.4%)等12月份历史分位值偏低,或离补库不远,需要重点关注。

非耐用品去库领先耐用品,纸制品、服装、家具家居等库存增速处于历史偏低分位值。按批发商分品类的库存增速看,12月非耐用品(-9.3%→-8.4%)、耐用品(0.7%→1.0%)略有反弹,其中非耐用品去库仍然领先,两者在历史上的分位值分别为2.0%和25.2%,非耐用品去库继续保持领先;按更细品类看,服装(0.6%)、纸制品(2.0%)、化学品(3.1%)、家具家居(3.4%)等12月份历史分位值偏低,或离补库不远,需要重点关注。

2 欧洲:去库压力大于美国

欧洲仍在主动去库阶段,上半年或继续承压。由于缺乏欧洲库存的存量数据,我们借鉴欧央行的研究思路,用GDP核算中库存变动对GDP的贡献来近似衡量欧洲库存情况。2022年开始欧洲库存变动对GDP贡献持续下探,截至23Q3已降至-0.9%,而制造业PMI自2021年下半年持续走低,反映目前仍在主动去库中。而从历史经验看,制造业PMI拐点领先库存拐点约半年左右。23Q4以来欧洲制造业PMI边际回暖,或意味着24H2欧洲有望进入补库阶段,但上半年在高利率及财政政策退坡下,去库或尚未结束。 企业微观调查同样显示去库仍在进行,制造商领先零售商。根据欧盟委员会的企业调查数据,企业端去库感知相对滞后,制造商、零售商对库存的评估值分别从2023年10月、11月开始下滑,其中制造商下滑幅度明显大于零售商。截至2024年1月,制造商、零售商库存评估情况的历史分位值分别为62.4%、63.4%,库存水位依然不低,后续仍有去库压力。

企业微观调查同样显示去库仍在进行,制造商领先零售商。根据欧盟委员会的企业调查数据,企业端去库感知相对滞后,制造商、零售商对库存的评估值分别从2023年10月、11月开始下滑,其中制造商下滑幅度明显大于零售商。截至2024年1月,制造商、零售商库存评估情况的历史分位值分别为62.4%、63.4%,库存水位依然不低,后续仍有去库压力。

大部分行业处于去库阶段,运输设备、精炼油、医药、造纸等去库领先。按企业评估口径,截至2014年1月,23个制造业有14个历史分位数低于2023年6月,也即整体在去库阶段。其他运输设备(6.8%)、焦炭及精炼油产品(14.8%)、医药(16.2%)、木制品(17.2%)、造纸(20.6%)等历史分位数偏低,后续或率先开展补库。

3 海外补库周期渐近,关注出口链机遇

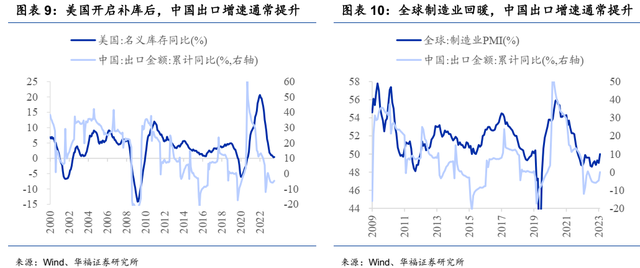

欧美库存周期与中国出口高度相关,源于欧美等发达经济体仍是外需主要来源地。从历史经验看,海外尤其是欧美开启补库后,中国出口增速通常上行。而库存的变化主要反映需求,2022年在全球央行加息周期+俄乌冲突等因素影响下,全球需求持续下行,美国从22H2开始进入去库周期,中国出口增速大幅下滑,2023年初降幅一度达到两位数。2023Q4开始,随着全球需求边际回升,中国出口明显回暖,到年底累计降幅大幅收窄。

欧美短期去库或仍在磨底阶段,补库仍需等待,重点关注对欧美出口占比高、金额大且库存处于偏低的细分行业。从对美国和欧洲的库存数据分析看,美国已经进入去库的后半程、隐约可见补库迹象,欧洲去库尚未见到明确拐点,全球层面的补库仍需等待。但从经济韧性看,近期PMI、消费等数据均表明美国经济表现强于欧洲,美国经济的韧性或指向后续补库幅度上美国强于欧洲,但具体仍需观察。从分行业视角看,不同行业库存位置不一,对国内出口而言,重点关注对美出口占比较高且金额较大、同时库存处于偏低位置的行业,家具灯具、玩具等劳动密集型产品相对占优。

映射到股票市场上,出口链标的领先库存拐点,但与PMI拐点基本同步,全球需求有明显复苏迹象后,出口链股票组合通常取得较好收益。从历史经验看,由于库存指标偏滞后,出口链相关标的基本领先库存拐点,而全球制造业PMI作为经济的景气度指标,其触底回升后,通常对应出口链股价上行,2012-2013、2016、2019、2020均较为典型。往后看,出口链机会仍然主要看海外需求,从目前市场预期看,欧央行、美联储最早或6-7月开启降息周期,而降息周期开启有望带动欧美需求回升,从而对国内出口链带来提振。

映射到股票市场上,出口链标的领先库存拐点,但与PMI拐点基本同步,全球需求有明显复苏迹象后,出口链股票组合通常取得较好收益。从历史经验看,由于库存指标偏滞后,出口链相关标的基本领先库存拐点,而全球制造业PMI作为经济的景气度指标,其触底回升后,通常对应出口链股价上行,2012-2013、2016、2019、2020均较为典型。往后看,出口链机会仍然主要看海外需求,从目前市场预期看,欧央行、美联储最早或6-7月开启降息周期,而降息周期开启有望带动欧美需求回升,从而对国内出口链带来提振。

4 风险提示

欧美经济下行超预期;地缘政治影响贸易和库存周期;历史经验不代表未来等。

本文来自华福证券研究所于2024年2月28日发布的报告《海外库存周期走到哪了?》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。