文:颠婆陈老大

编辑:颠婆陈老大

本文内容均是根据权威资料,结合个人观点撰写的原创内容,文中标注文献来源及截图,请知悉。

前言

这几年先用后付可是越来越多了,不管是哪个平台几乎都会有,其中首当其冲的就是拼多多。

感觉每一个都很便宜,不知不觉中可能一千块钱都没有了,但是令大家想不通的就是,这东西我买的时候也没有那么贵,为啥结账的时候就贵了呢?

最关键的是许多消费者投诉自己在完全不知情的情况下“被开通”了这项功能,随着争议的加剧有关它的背后逻辑以及可能带来的风险,也引发了越来越多的讨论。

先用后付的定义到底是什么?平台真的可以在背后操控吗?

先用后付

“先用后付”是近年来电商平台推出的一种新型支付模式,它的运作方式简单明了:用户可以先收到商品、体验使用再选择是否付款。

相比传统的“先付款再发货”模式,这种方式无疑为购物带来了更多便利,特别是在年轻消费者群体中备受青睐。

这种模式的吸引力在于它让消费者在购物过程中减少了心理负担,很多人在购买大件商品时会因为担心“买错”而犹豫。

但“先用后付”提供了一种“零风险”的承诺,让消费者有机会在真正支付之前彻底体验商品,这显然击中了现代购物心理的痛点。

在平台的推广中这种支付模式常常与“0元购”“免息分期”等宣传挂钩,看上去不仅方便还能帮用户节省成本。

但也就是这种“无门槛”“无负担”的消费体验背后,埋藏着众多隐患,许多消费者都曾遇到这样的情况:

他们只是单纯地浏览商品,或者将商品加入购物车,却莫名其妙地收到快递,随后发现自己已经“下单”了。

究其原因正是平台在“先用后付”功能的设置上,暗藏了强制或误导性开通的设计,一些电商平台会在用户点击“下一步”时,悄然默认勾选“先用后付”的选项,而相关条款隐藏在不显眼的地方。

用户未仔细阅读或误操作后,系统便会自动生成订单并发货,这种行为尤其对老年人和未成年人造成了困扰。

因为他们往往难以分辨这些设置背后的风险,甚至认为自己没有下单却“被收货”,引发不必要的纠纷。

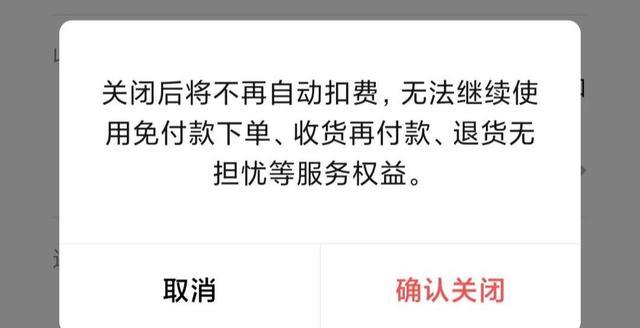

相比开通时的“一键启用”,“先用后付”在关闭时却要经历一系列繁琐的步骤,一些用户尝试关闭功能时发现入口隐藏得极深,需要层层进入设置界面且关闭条件苛刻。

某些平台要求用户清理所有未完成的订单,甚至需要联系人工客服,才能最终关闭服务,然而很多消费者即使按照要求操作,功能仍会因为技术原因“自动恢复”。

更让人头疼的是部分电商平台的设计中存在诱导性复开行为,即使消费者关闭了功能。

在未来购物时,平台可能通过赠送红包、折扣券等形式,再次吸引用户“无意识”地重新开通,这样的设计无疑进一步加深了消费者的不满。

“先用后付”最大的特性之一是它让消费者在购物过程中“不用掏钱”,这一点在无形中放大了消费者的购买欲望。

因为不需要立刻支付用户很容易忽略商品的实际价格,而平台通过“0元购”等宣传口号进一步强化了“零成本”的假象。

免密支付的结合则让这一问题更为严重,在许多情况下用户甚至无需输入任何密码便能完成支付。

这种极简化的支付流程固然提高了购物的便利性,但也让消费者失去了对支出金额的敏感度,进而导致过度消费。

一些消费者因为这种“无感支付”,在月末面对账单时才发现自己购买了远超预算的商品,给财务状况带来压力。

先用后付的弊端

从表面上看“先用后付”是一种新型支付方式,但从功能上看它与虚拟信用卡高度相似,它允许用户在没有足够余额的情况下完成消费随后再还款。

如果用户无法按时支付,还可能面临逾期费用或违约金,实际上央行此前已经明确表示未经审批的虚拟信用卡业务是不被允许的。

因为这类业务涉及个人信贷,而信贷业务必须受到严格的金融监管,电商平台通过包装“先用后付”为普通支付方式,试图规避监管,但其实质仍然是信贷业务的一种变体。

对此法律界和消费者组织普遍认为,这种做法需要引起更严格的审查。与“先用后付”紧密相连的是平台提供的分期付款服务。

很多消费者在使用“先用后付”后,发现需要支付的金额过大,因此选择分期还款,尽管平台声称分期付款“免息”,但隐藏的服务费往往远高于商品的原始售价。

一件售价1000元的商品,消费者选择分三期付款后,可能实际支付的总金额高达1200元甚至更多。这种名为“服务费”、实为“利息”的额外支出,与信用卡分期透支的模式如出一辙。

却缺乏金融监管的约束,这种成本的不透明性,使许多消费者在不知情的情况下,承担了额外的经济负担。

老年消费者是“先用后付”模式的重灾区之一,由于缺乏对新型支付方式的了解,他们往往无法分辨平台设计中的诱导性条款。

另一方面普通消费者在平台使用中也频频遇到问题,尤其在“双十一”等大促活动期间,不少人因为轻信“0元购”等宣传下单购买了大量不需要的商品,最终产生了超出承受能力的财务压力。

当“先用后付”支付模式刚刚面世时它以极高的便利性和看似无负担的消费方式,迅速吸引了无数消费者。

随着更多用户深度使用,围绕这一模式的争议也逐渐浮出水面,老年人与普通消费者成为平台行为设计的受害者,消费风险和争议不断攀升。

当用户真正下单后才发现自己已被绑定复杂的还款机制,如果未按期支付账单还会产生额外费用。

有些消费者仅是为了试用某款商品,最终却不得不为高额的违约金买单,这种消费陷阱不仅影响了用户的消费体验,更对个人财务状况带来了长期的压力。

更复杂的问题在于一些电商平台还设计了“默认开通”的陷阱,当用户完成注册或首次购物时“先用后付”功能被默认为启用甚至无需用户点击确认。

一些用户直到查看账单,才意识到自己被绑定了这一支付服务。这种操作的隐蔽性引发了广泛的不满。

这一模式的最大风险在于“开通容易关闭困难”,尽管平台会用各种方式引导用户开通服务,但一旦用户想要关闭功能,却需要经过多重验证和复杂的操作。

“先用后付”还大大增加了超前消费的可能性,由于这种模式减少了支付时的心理压力,用户很容易在消费中失去理性判断。

一些消费者在购物时未能意识到自己消费的真实金额,最终账单超出预算导致个人债务危机,这种消费风险不仅影响用户自身,也可能在经济环境中引发更广泛的信贷隐患。

针对“先用后付”模式中出现的问题,需要从电商平台的设计逻辑入手优化用户的操作体验,具体来说,平台应增加服务开通和关闭的透明度。

在用户首次接触“先用后付”功能时,应明确告知其使用条件、费用明细以及潜在风险,并取消“默认开通”设计,保障用户的知情权和选择权。

在关闭服务方面平台有必要简化流程,提供直观的关闭入口,同时确保功能一经关闭不会自动恢复。

通过技术手段加强支付安全性,例如设置关闭确认短信或二次验证,可以有效降低用户误操作的风险。

平台应限制“0元购”等具有误导性的宣传语,减少对用户心理的诱导性影响,从而营造更加健康的消费环境。

结语

凡事都是有利有弊的,先用后付在无形中也帮助不解决了燃眉之急的,但是对于一些不需要的人来说,莫名其妙的开通也会惹人厌烦。

而且还会在结账的时候有点付不起,其实先用后付还是弊大于利的,先用后付的用户几乎都是一些学生或者刚入社会的。

他们往往都会觉得没多少,但是到付账的时候就是另一种光景了。

免责声明:文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。