“个税改革的终极目标,在于打造一个既能激发市场活力、又能守护社会底线的容器。”

文/ 巴九灵

“通胀年年有,但工资已经好几年没涨了。”

“6000也是低收入,起码得提高到一万吧。”两会刚过,不少网友回味提案,觉得“最良心的”,还是提高个税起征点。恰逢3月是一年一度的退税季,“税”这个词,也高频率现身热搜——无数打工人开始盯着个税APP,想看看有没有“意外的惊喜”。

截图:小红书、微博

然而,也有不少网友表示:“即便填满了所有扣除项,工资单上被划走的税款,依然有些肉疼。”“不淡定”的评论同样不少:

“我妻子全职带娃,全家的开支都靠我这份工资,为什么不能合并计算家庭支出?”“丁克夫妻可以享受双份专项扣除,二胎家庭反而要倒贴?”

二胎家庭

当前,在中国的个税收入结构里,约六成来自于居民工资薪金所得,剩下则主要来自财产转让、利息股息红利和经营所得等。一般而言,老百姓收入越高,财富越多,相应创造个税收入越高。

近几年,居民收入增长承压、国内需求不足,因此,“提升个税起征线”“减轻中等收入群体税负,增加实际到手收入,释放消费潜力”等呼声越来越高,并在两会期间达到顶峰。

然而,个税改革也绝非简单的数字调整,而是新阶段下牵动宏观战略与微观民生的关键切口,这道算术题远比人们想象得复杂。

第一道算术题:起征点的变迁所谓的个税起征点,学术名称为“基本减除费用”,即满足老百姓基本生活需求的扣除费用,按理不应征收个税。

回顾历史,我国曾因老百姓生活水平的持续提升,多次修改过该数额,对中低收入群体来说,算得上“大礼包”。

1980年,中国工资薪金个税起征点为800元/月,2006年提至1600元/月,2008年提至2000元/月,2011年提至3500元/月。最近的一次提升,发生在2018年四季度,定在了5000元/月,并维持至今。

算起来,1980年后的4次调整,主要发生在近20年,平均起来大约每5年调一次——距离上一次调整,已过去6年多。

1980年的上海工人

一般来说,决定是否调整起征点,主要考虑三大因素:居民生活支出、财政承受能力和物价水平。其中,首要因素是城镇居民实际生活支出水平。

2018年,我国的人均GDP尚未破万,为9780美元,居民人均可支配收入为人民币28228元,中位数为24336元,三项分别比2011年提升了约80%、29%和97%。而那一次,提征幅度为43%——5000元,已经具备了一定的前瞻性,高于当时每月约4200元的家庭平均负担支出。

2024年,我国的人均GDP已来到了13445美元,居民人均可支配收入达到了人民币41314元,中位数为34707元,分别又比2018年提升了37%、36%和32%。

抛开汇率等因素,单纯看10万/年和每月1万这两个建议数字,相当于把起征点再提升了67%-100%,远高于此时5760元的家庭平均负担支出。

除了适度提高个税起征点外,专项附加扣除项目的扩展和优化,也能为老百姓进一步减负。

2019年推出并延用至今的专项附加扣除共有6项,分别是子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等。

近些年,“半老龄化”社会正在逐步形成,一方面,中年群体被养老的重担压得喘不过气;另一边,年轻的父母们也被精细化育儿的“军备竞赛”搞得焦头烂额。

医疗支出压力

本次两会期间,各方继续聚焦社会热点、痛点,试图从两方面提出建议、完善制度:一是提高现有项目扣除额度,例如阶梯式赡养老人扣除标准;二是增设新型扣除项目,如雇佣保姆费用等,以精准回应家庭照护负担的税负公平诉求。

第二道算术题:财政账但凡事都有多面性。提高个税起征点,既需要权衡居民生活成本,也要考虑财政的可持续性。若起征点过高,会导致财政减收规模过大,可能还会加剧地方财政压力,并削弱中央对欠发达地区的转移支付能力。

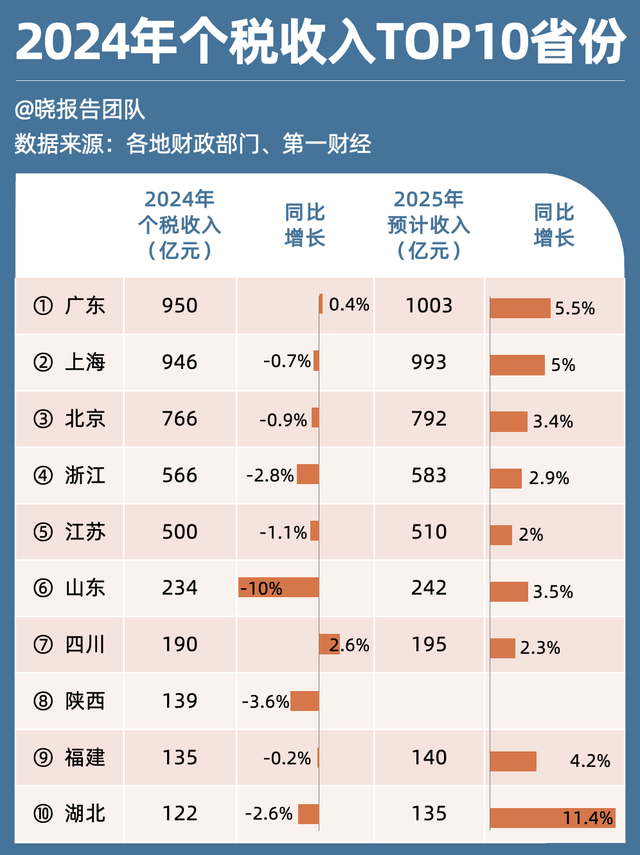

2024年,全国财政收支矛盾加剧。前三大税种中,增值税、企业所得税分别下降3.8%、0.5%,消费税逆势增长2.6%。而位列第四的个税收入为1.45万亿元,同比下降1.7%。

从区域上看,2024年各省份的个税收入普遍不及年初的预期。前10强省份中,有8个出现负增长,其中山东(-10%)降幅最大,仅四川(+2.6%)和广东(+0.4%)实现正增长。

这一分化源于多重压力:一是2023年8月,子女教育、赡养老人等专项附加扣除标准提高,导致了2024年的政策性减收;二是房地产市场持续低迷,拖累了房屋交易个税等财产转让所得收入;三是部分行业利润收缩(如制造业利润下降3.3%)与企业经营困难,间接抑制工薪阶层收入增长。

此外,物价低迷,CPI仅上涨0.2%,进一步拉低以名义收入为税基的税收增速。

由此可见,个税调整涉及经济结构转型、区域发展差异、民生保障需求等多重因素,其复杂性与系统性特征,决定了改革不能依赖“一刀切”的简单手段,需立足全局统筹施策。

个人房贷对个税亦有影响

外国经验与个税未来探索个税改革路径时,国际经验也能提供多维度的参考。以美、欧、日为代表的发达国家,其税制设计中蕴含的“动态适应性”与“家庭本位”理念,也值得结合中国国情进行本土化改造。

比如美国体系,主打“自动防通胀”和“家庭友好”,每年会根据物价涨跌自动调高起征点,保证老百姓的钱包不被通胀“啃”得太狠。

如2025纳税年度,单身纳税人标准扣除额,较2024年增加400美元至1.5万美元。此外,美国夫妻还能选择联合报税,享受更高的扣除额与更优的税率级距,相当于国家给养娃养老“打折”。

日本的特色则是“算完再交”,体现了精细化扣除与征管激励的协同。比如打工人可以收入扣完房贷、养娃、看病钱再交税,同时“蓝色申报表制度”,让规范记账、诚信申报的纳税人能享受优惠。

长期以来,日本个税自愿申报率在发达国家中属于较高水平,疏堵结合,实现了“少耍心眼多省钱”。

日本家长送孩子上学

而德国的“家庭系数法”,允许夫妻俩把工资加一起平分,比如合计12万欧元的收入,拆成两个6万单独计税,能省18%的税。若叠加子女专项扣除,四口之家的综合减税幅度可以达到46%。

不过该制度也有副作用——变相鼓励在家带娃,导致德国女性上班率只有54%,比北欧国家低一大截,每年还让官方少收200亿税款。

基于这些国际经验,今年两会期间,不少代表提出了结合“基准扣除+动态调整+家庭因素”的改革框架。

比如辽宁大学校长余淼杰的建议里,除了提高起征点,还应在北上广深等高成本地区试点更高标准,同时探索家庭联合申报制度,允许将0-3岁婴幼儿照护、失能老人护理等刚性支出纳入专项扣除,通过区域差异化和家庭单元计量,可以缓解高房价挤压效应与单职工家庭税负过重问题。

南方科技大学副校长金李提议,赡养老人应按照阶梯额度设置,比如赡养1位老人对应每月减免额3000元,2位老人对应每月4000元,3位老人对应每月5000元。

济南阳光大姐企业董事长卓长立提议,增加“养老服务和病人陪护”专项附加扣除项目,考虑到现在老年群体和病人群体的花费比较多,能减轻年轻人的经济压力。58同城董事长姚劲波则提议,“雇佣保姆费用”的扣除额度,应在每年2-3万元。

结语值得注意的是,个税调整更侧重中高收入者并具有中长期效应,两者需在动态评估框架中,结合目标差异与作用周期统筹考量。

总而言之,个税改革探索的本质,是通过税制设计将社会成本转化为制度红利。当家庭的教育投入、赡养支出能够获得税收补偿,当工薪阶层的收入增长不被通胀隐性侵蚀时,税法的调节功能便从简单的财富再分配升华为社会价值的再平衡。

而个税改革的终极目标,在于打造一个既能激发市场活力、又能守护社会底线的容器。在这个容器中,中等收入群体的消费潜力、高收入阶层的公益热情、低收入家庭的发展希望,都能找到与时代脉搏同频共振的支点。

本篇作者 | 袁一音 | 责任编辑 | 徐涛

主编 | 何梦飞 | 图源 | VCG

你说的这个可以通过提高育儿教育抵扣来实现,比如一个孩子抵扣3000

“退税补贴”,个人所得税APP实名认证,全国所有人(含18以下)每人每年500,用以购物抵扣。14亿人每年7000亿。

提高起征点

养一个老人和养两个老人都是3000抵扣,压力能一样吗?