摩根士丹利在最新发布的《The Humanoid 100: Mapping the Humanoid Robot Value Chain》(人形机器人100:绘制人形机器人价值链图谱)报告中,罗列了全球人形机器人百强股票名单,其认为这些公司有望在人形机器人生态系统中发挥重要作用。

摩根士丹利认为,人工智能的实体化涉及60万亿美元的潜在市场规模、全球国内生产总值以及工作的意义。为此,摩根士丹利推出“人形机器人100强”—— 这是对一系列行业和地区股票的全球梳理,这些行业和地区可能在将机器人从实验室带入家庭客厅的过程中发挥重要作用。

其中有52%已有公开报道称参与了人形机器人产业链,其余48%暂未有明确报道,但大摩认为,这些公司“最终参与其中的可能性很大”。而在这些已确切参与的公司中,有73%来自亚洲,且过半来自中国;同时,中国在人形机器人供应链中占据63%的份额,尤其在“身体”环节优势显著:有77%的本体集成商来自亚洲,且中国公司同样占据半壁江山。

大摩表示,“我们的研究表明,中国在人形机器人领域取得的进展仍然最令人瞩目,初创企业将受益于成熟的供应链、本地应用机会和政策的大力支持。”

▍分类与核心企业一览

整体来看大摩将这百强名单分为三大模块:大脑(基础模型、数据科学和分析、模拟和视觉软件、视觉和计算芯片、存储芯片、芯片设计、芯片制造),身体(驱动器及驱动器零部件、传感器、电池、模拟芯片、身体/线控/散热、多样化自动化),集成商。

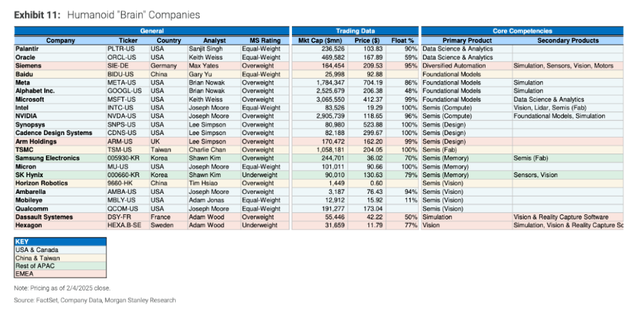

一、大脑公司(22家公司)

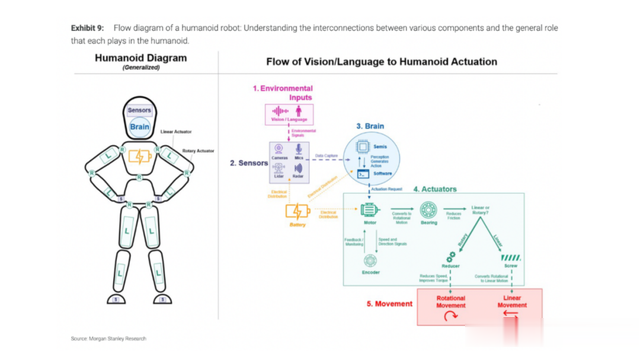

人形机器人的大脑和身体构造。“大脑”由半导体和软件组成,其中最相关的是用于自主功能的基础生成式人工智能模型以及用于训练的模拟模型/数字孪生体。“大脑”类别的公司提供实现人形机器人自主功能(包括训练和推理)所需的半导体或软件/人工智能模型。

摩根士丹利指出,人工智能算法可以通过提高可扩展性、精确性和稳定性来增强人形机器人的操作系统。从长期来看,拥有领先操作系统的企业可能会主导人形机器人技术进步的方向和大规模生产的步伐。

1、基础模型:这些公司构建对实现机器人自主功能至关重要的生成式人工智能模型。通过对大量真实和模拟的机器人数据进行广泛训练,这些模型使人形机器人能够理解自然语言、学习和模仿人类动作,并感知其动态环境。最著名的是英伟达的GrOOt项目。该领域公司包括:谷歌(Alphabet,GOOGL)、百度(BIDU)、元(Meta,META)、微软(Microsoft,MSFT)、英伟达(NVIDIA,NVDA)。

2、数据科学与分析:这些公司开发的软件使机器人开发者和用户能够捕获和分析在边缘设备采集的大量传感器数据。该领域核心公司包括:甲骨文(Oracle,ORCL)、帕兰提尔(Palantir,PLTR)。

3、模拟与视觉软件:模拟对于训练机器人模型至关重要,它使机器人能够在部署前了解其环境和应用场景。这些公司开发一系列用于机器人/人形机器人训练的数字孪生或视觉数据采集技术。该领域核心公司包括:谷歌(Alphabet,GOOGL)、达索系统(Dassault Systems,DSY - FR)、海克斯康(Hexagon,HEXA.B - SE)、元(Meta,META)、英伟达(NVIDIA,NVDA)、西门子(Siemens,SIE - DE)。

4、视觉与计算半导体:这些公司生产的半导体是机器人“大脑”的核心,使机器人能够从环境中学习、感知和/或与环境互动。专注于视觉的半导体位于边缘设备,使机器人能够可视化其环境。专注于计算的半导体要么位于边缘设备用于实时人工智能处理,要么位于数据中心用于训练基础模型或构建模拟。该领域核心公司包括:安霸(Ambarella,AMBA)、地平线机器人(Horizon Robotics,9660 - HK)、英特尔(Intel,INTC)、莫仕(Mobileye,MBLY)、英伟达(NVIDIA,NVDA)、高通(Qualcomm,QCOM)

5、存储芯片:这些公司生产所有计算所需的内存(动态随机存取存储器、闪存等),随着人工智能的进一步渗透,在机器人领域可能会变得更加重要。该领域公司包括:美光(Micron,MU)、SK海力士(SK Hynix,000660 - KR)、三星电子(Samsung Electronics,005930 - KR)。

6、半导体设计公司:这些是设计公司,可能会重新的特定于人形机器人的半导体开发浪潮中受益。该领域公司包括安谋控股(Arm Holdings,ARM)、楷登电子(Cadence Design Systems,CDNS)、新思科技(Synopsys,SNPS)

7、半导体制造:半导体的实际制造商。该领域核心公司包括:英特尔(Intel,INTC)、三星电子(Samsung Electronics,005930 - KR)、台积电(TSMC,TSM)。

二、身体公司(64家公司)

“身体”主要由执行器(由电机、编码器、轴承、螺丝和减速器组成)、传感器(摄像头、激光雷达、力、扭矩、磁等)、电线和连接器网络以及通常安装在胸部中心的锂离子电池组成,主要提供实现人形机器人移动、配电、传感或结构所需的组件。外部通常由铝合金和塑料混合而成,以尽量减轻重量。

1、执行器部件:执行器是将电能转化为直线或旋转运动的机械装置。所需的自由度(DoF)越高,需要的执行器就越多。目前正在开发的人形机器人通常具有16到60个自由度。随着时间的推移,未来的人形机器人可能会有越来越多的自由度。人形机器人公司通常会为特定机器人设计自己的专有执行器,但会从全球供应商网络采购各种组件,这类似于汽车公司通常设计车辆架构,但将制造外包给各种汽车供应商。

大摩概述为以下主要组件:

(1)轴承:轴承是在保持旋转精度的同时减少运动系统中摩擦的关键。人形机器人使用各种类型的轴承,包括球轴承、滚子轴承和滚针轴承。核心公司包括日本精工(NSK,6471 - JP)、RBC轴承(RBC)、瑞格乐(Regal Rexnord,RRX)、舍弗勒(Schaeffler,SHAO - DE)、铁姆肯(Timken,TKR)。

(2)螺丝:螺丝是将电机的旋转运动转换为直线运动的组件,因此是直线执行器中的关键组件。目前,人形机器人同时使用滚珠丝杠和行星滚柱丝杠,但这主要是由于行星滚柱丝杠的供应有限和成本较高。随着时间的推移,行星滚柱丝杠应该会在人形机器人使用的螺丝中占大多数。核心公司包括:恒立液压(Hengli,601100 - CN)、上银科技(Hiwin,2049 - TW)、日本精工(NSK,6471 - JP)、斯凯孚(SKF,SKFb - SE)、上海贝递(Shanghai Beiti,603009 - CN)、帝人(THK,6481 - JP)。如今,高端螺丝制造由欧洲(Rollvis、SKF等)和日本公司(NSK等)主导。西方/日本高端生产商与中国公司在效率、有效载荷和精度方面仍存在很大差距。不过,一些中国公司(恒立、贝斯特等)已开始进入高端市场,并已为人形机器人原始设备制造商进行演示验证。

(3)齿轮和减速器:机器人用的减速器使用各种齿轮降低电机速度,以提高扭矩输出和精度。它们是旋转执行器中的关键组件。目前的人形机器人设计使用谐波减速器或行星减速器。核心公司包括哈默纳科(Harmonic Drive System,6324 - JP)、上银科技(Hiwin,2049 - TW)、和大工业(Hota,1536 - TW)、绿的谐波(LeaderDrive,688017 - CN)、纳博特斯克(Nabtesco,6268 - JP)、瑞格乐(Regal Rexnord,RRX)、双环传动(Shuanghuan,002472 - CN)、铁姆肯(Timken,TKR)、中大立德(Zhongda Leader,002896 - CN)。

(4)电机:电机将电能转化为机械能,用于所有电动执行器。大多数电机使用稀土磁铁排斥带电线圈产生旋转效果来产生运动。人形机器人通常使用无框力矩电机(技术壁垒较低)或无芯电机(技术壁垒较高)。电机核心公司包括埃斯顿(Estun,002747 - CN)、雷赛智能(Leadshine,002979 - CN)、鸣志电器(Moons' Electric,603728 - CN)、尼得科(Nidec,6594 - JP)、瑞格乐(Regal Rexnord,RRX)、森萨塔(Sensata,ST)、深圳创新(Shenzhen Innovation,300124 - CN)、兆威机电(Zhaowei,003021 - CN)、中大立德(Zhongda Leader,002896 - CN)。

在人形机器人上,无框力矩电机因其体积小、结构紧凑、重量轻、转动惯量小和启动电压低等特点,被广泛应用于直线和旋转执行器,以方便操作。无芯电机通常用于类人手部,具有更高的节能性、低噪音、高使用寿命和高扭矩的特点。无框力矩电机的技术壁垒相对较低。德国的科尔摩根(私营)在高端无框力矩电机的高端应用领域占据主导地位,而中国产品广泛应用于其他中低端应用。鸣志电器(未涵盖)是中国领先的供应商,也是少数能够提供高质量无框力矩电机的公司之一。

(5)稀土永磁:为电机提供核心材料,中国掌控全球90%的稀土加工。核心企业包括江西金力永磁(JL Mag,6680 - HK)、莱纳斯稀土(Lynas Rare Earths,LYC - AU)、MP材料(MP Materials,MP - US)、北方稀土(Northern Rare Earth,600111 - CN)。

(6)编码器:编码器是安装在电机上并监测电机速度和输出的传感装置,它会发回信号以控制位置、速度和扭矩等变量。核心公司包括:尼得科(Nidec,6594 - JP)、诺凡达(Novanta,NOVT)、森萨塔(Sensata,ST)。

2、传感器部件:人形机器人配备了各种各样的传感器,使其能够感知环境并收集必要的数据。其中包括以下主要类型:

(1)摄像头和视觉传感器:捕捉完整图像(摄像头)或光属性,以实现人形机器人的感知。核心公司包括:亚德诺半导体(Analog Devices,ADI)、海克斯康(Hexagon,HEXA.B - SE)、英特尔(Intel,INTC)、基恩士(Keyence,6861 - JP)、安森美(Onsemi,ON)、速腾聚创(Robosense,2498 - HK)、索尼集团(Sony Group,SONY)、泰科电子(TE Connectivity,TEL)、Teledyne Technologies(TDY)、韦尔半导体(Will Semiconductor,603501 - CN)。

(2)雷达和激光雷达:通过无线电波(雷达)或激光(激光雷达)实现深度感知,以检测物体并测量距离。核心公司包括:安波福(Aptiv,APTV)、英特尔(Intel,INTC)、麦格纳(Magna,MGA)、速腾聚创(Robosense,2498 - HK)、Teledyne Technologies(TDY)、法雷奥(Valeo,FR - FR)。

(3)磁传感器:检测磁场的存在。通常在人形机器人的手中,使机器人能够感知是否接触到物体。公司:艾莱柯斯微系统(Allegro Microsystems,ALGM)、迈来芯(Melexis,MELE - BE)。

(4)力和扭矩传感器:力传感器使人形机器人能够检测和测量重量和压力。扭矩传感器使人形机器人能够评估施加到其执行器上的扭矩。核心公司:柯力传感(Keli Sensing,603662 - CN)、诺凡达(Novanta,NOVT)、森萨塔(Sensata,ST)、泰科电子(TE Connectivity,TEL)。

力传感器对于人形机器人在各种场景下实现平稳运动和实时力调整更为重要。六轴力传感器是最复杂的力传感器,可以测量来自任何方向的有效载荷,并且能够承受比额定测量范围高5 - 20倍的有效载荷。诺凡达(Novanta)的子公司ATI(NOVT - 未涵盖)是六轴力传感器的发明者,主导着市场,而大多数中国公司由于在传感器校准和去耦方面缺乏长期积累,仍然落后。其他先行者,如坤维(私营)和旭日仪器(私营),已经开始进入人形机器人传感器供应链。

3、电池:人形机器人通常使用由圆柱形锂离子电池组成的电池组,该电池组位于机器人的躯干内。核心公司:宁德时代(CATL,300750 - CN)、亿纬锂能(EVE Energy,300014 - CN)、LG新能源(LG Energy Solution,373220 - KR)、三星SDI(Samsung SDI,096770 - KR)

4、模拟半导体:与传感器配合,帮助调节温度、速度、位置、配电等。从技术上讲,许多传感器是一种模拟半导体。核心公司:艾莱柯斯微系统(Allegro Microsystems,ALGM)、英飞凌(Infineon,IFX - DE)、迈来芯(Melexis,MELE - BE)、恩智浦(NXP,NXPI)、安森美(Onsemi,ON)、瑞萨电子(Renesas,6723 - JP)、意法半导体(ST Micro,STM)、德州仪器(Texas Instruments,TXN)、韦尔半导体(Will Semiconductor,603501 - CN)。

5、机身、布线、散热:机器人的结构以及配电和散热方法。核心公司:安费诺(Amphenol,APH)、安波福(Aptiv,APTV)、麦格纳(Magna,MGA)、泰科电子(TE Connectivity,TEL)、旭升股份(Xusheng,603305 - CN)、三花智控(Sanhua,002050 - CN)、拓普集团(Tuopu,601689 - CN)。

6、多元自动化提供商:这些公司提供广泛的自动化/机器人相关解决方案,因此最好将它们归为自己的类别。如果有足够的需求,凭借规模和专业知识,它们有潜力供应大多数必要的组件。核心公司包括鸿海精密/富士康(Hon Hai Precision / Foxconn,2317 - TW)、霍尼韦尔(Honeywell,HON)、罗克韦尔自动化(Rockwell Automation,ROK)、西门子(Siemens,SIE - DE)。

三、人形机器人集成商(22家)

集成商是目前正在制造完整人形机器人,或者鉴于其在制造其他机器人或自动化平台方面的专业知识,有合理潜力这样做的公司。这些公司大多数是规模较大、成熟的企业,它们也拥有内部机器人业务。大摩表示,其中绝大多数较新的人形机器人初创公司目前是非上市公司。

摩根士丹利表示,“整合者”公司主要包括汽车制造商、消费电子公司、电商和互联网公司以及传统机器人制造商这四类。

1、汽车公司:目前有许多汽车公司正在开发人形机器人,这可能是由于工程和制造方面的重叠,以及潜在的内部用例,以随着时间的推移降低劳动强度并提高利润率。核心公司:比亚迪(BYD,002594 - CN)、广汽集团(GAC Group,2238 - HK)、现代/波士顿动力(Hyundai / Boston Dynamics,005380 - KR)、特斯拉(Tesla,TSLA)、丰田(Toyota,7203 - JP)、小鹏汽车(XPENG,XPEV)。

2、消费电子公司:与汽车公司类似,这些公司可能会制造(或可能制造)机器人,因为它们在大规模制造方面具有专业知识,并且能够利用内部人才为机器人开发电子架构。其中许多公司可能将人形机器人视为家用电器的延伸,并将人形机器人作为另一种进入家庭的方式。核心公司包括:苹果(Apple,AAPL)、鸿海精密/富士康(Hon Hai Precision / Foxconn,2317 - TW)、LG电子(LG Electronics,066570 - HK)、三星电子(Samsung Electronics,005930 - KR)、索尼集团(Sony Group,SONY)、小米(Xiaomi,1810 - HK)。

3、电子商务和互联网公司:这些公司可能会从人形机器人设计与他们现有技术专长的重叠中受益,并且随着时间的推移,还可能有内部用例来降低成本。核心公司包括阿里巴巴(Alibaba,BABA)、亚马逊(Amazon,AMZN)、Naver(035420 - KR)、腾讯(Tencent,700 - HK)。

4、传统机器人公司:这些是已经存在数十年的传统协作机器人制造商,如果它们尚未开发人形机器人,最终有潜力这样做。核心公司:ABB(ABB,ABBN - CH)、美的/库卡(Midea / KUKA,000333 - CN)、泰瑞达(Teradyne,TER)。

5、类纯人形机器人公司:这些是年轻的人形机器人开发公司,在这份名单上的所有公司中,它们最接近专注于人形机器人业务的公司。核心公司:彩虹机器人(Rainbow Robotics,277810 - KR)、优必选(UBTech,9880 - HK)。

▍结语与未来

作为一个“与人工智能相关”的领域,人形机器人硬件开发现在可以直接受益于对机器人主题不断增加的资本形成和研发投资。摩根士丹利预计,未来初创公司将受益于成熟的供应链、本地应用机会和强有力的政府支持,预计到2050年,中国的人形机器人市场规模将达到6万亿元,人形机器人总量达到5900万台。

相比之下,欧美企业更多集中在“大脑”环节。报告表示,英伟达凭借AI芯片和仿真平台Omniverse构建生态,而特斯拉则通过FSD(完全自动驾驶)算法迁移至机器人,形成软硬一体优势。

虽然先进人形机器人的发展仍处于早期阶段,但摩根士丹利认为,过去几年在以下相邻领域的进展:1)生成式人工智能,2)执行器与机械,3)电池存储,正被证明对人形机器人的发展有重大贡献。

这三个领域的进步将是进一步实现人形机器人商业化的关键。