随着特斯拉官宣双干法4680将在Q4量产,4680大圆柱、干法电极等概念相关技术又掀起了罕见的投资热潮。

一

高调开局,却屡屡受挫

2020年,特斯拉电池日上,当马斯克宣布要开发自己的4680大圆柱电池时,我相信电池圈都颤抖了好几下。

我地个小乖乖,这马斯克还让不让人活了呀?这玩完火箭玩电动车,电动车还不过瘾,还玩锂电池?

彼时,特斯拉是电动车当之无愧的龙头和风向标。也正是从那个时候,国内的主机厂才掀起了一股自建电池厂的风潮。

特斯拉为什么自己造电池?我们常听到的说法是特斯拉希望松下能够扩大产能,以满足特斯拉高速增长的电动车扩展计划,但松下拒绝盲目扩张,而且时不时在价格和交期上“拿捏”一下特斯拉,这让马斯克十分不爽。

但实际上,特斯拉自己造电池,还是因为马斯克屡试不爽的“第一性原理”和那个“白痴指数”。

马斯克在Space X上上仅用了NSA的2%成本便实现了火箭商业发射的成功,这让他更加笃信这两个方法论了。

按照马斯克的白痴指数理论,数字接近1,那便是最合理的。而在2007年,马斯克依据当时电池物料计算的电池的白痴指数高达7。

即便是后来的2014年,特斯拉为了降低这个白痴指数的值,和松下成立了合资工厂。但直到2020年,这个白痴指数仍然高达2。

当然,其实马斯克已经预料到了这个结果。于是在2018年,他就组织成立了一个叫做Roadrunner的项目团队,这就是在佛罗蒙德加藤路的那条4680实验线的原始团队。

别看这条试验线不起眼,但它的设计年产能是10GWh,是世界上最大的单线电池制造产线。而彼时的项目的头儿,就是今年刚刚离开特斯拉的高管德鲁·巴格里诺。

当时,马斯克给团队定义的目标就是要推出全新的,售价2.5万美元的廉洁电动车型,以PK燃油车中的热销车型如丰田卡罗拉,这个车型也就是后来所说的Model 2。

虽说马斯克想在2025年量产,但这个计划因特斯拉的4680迟迟不能上量被一推再推,据说被推迟到了2027年。

而特斯拉最畅销的车型Model 3和Model Y就是到2025年Model 2上市,Model 3也已经卖了八年了,Model Y也已经卖了5年了。

特斯拉唯一的亮点车型就是他的Semi半挂和Cybertruck皮卡。

Semi半挂和Cybertruck最开始也是计划采用4680电池的,可现在4680不够给力,特斯拉只好全力保Cybertruck,就是这样,完成200万辆预定车的交付还是遥遥无期。

去年年底,比亚迪首次超过特斯拉,成为全球最大的电动车销量主机厂,而且优势还在进一步扩大。

就在刚刚过去的8月12日,彭博社援引Edmunds.com的数据指出,2024年,在经销商处进行的以旧换新交易中,超过一半的特斯拉被换成了燃油车。

当然,这和欧美近几个月不断唱衰中国电动车的舆论战不无关系。

当下,特斯拉前有中国电动车众“狼”的“围堵”,后有美西方政府“恶虎”唱衰,发展前景十分不乐观。

现在,堵在马斯克心口的这块4680“大石”终于有了被挪动的迹象,也给了马斯克再次“超车”比亚迪的底气,中国的车企老版和管理层们可要打起十二分精神了。

二

艰难量产,匍匐前行

地球上优秀的企业很多,但伟大的企业和顶尖的企业家却寥寥无几。

在才神道看来,曾经带领苹果翻身的乔布斯算一个。但离开了他的苹果变得十分平庸了,这么多年,完全都是在吃他的老本。

当下,马斯克的特斯拉和任正非的华为就是地球上最伟大的企业和企业家。

你们会说,英伟达的黄仁勋难道都不算吗?才神道只能告诉你,现在还不算,他顶多算是一个被资本包装起来的大号独角兽。到底是否能够给人类社会带来持续的价值,还有待观察。

为何说马斯克的特斯拉是个伟大的企业?

第一,当然是因为拥有马斯克这样的“变态”领袖。你看,他不仅成功颠覆了商业航天行业,让NASA“俯首称臣”,也让中国跟着发展起了自己的“星链”计划。

它不仅开发自己的人工智能机器人“擎天柱”和脑机接口,未来他还会将这两个成果融为一体,不仅机器可以替代人来完成更有效率的工作,人类还将通过脑机指挥机器。

在西方国家中,未来能够推动且完成自动驾驶产业的企业唯有特斯拉。会做自动驾驶的企业不会少,但拥有车行大数据的却只有特斯拉。

最后,一个不会做电池的特斯拉,居然也把锂电池搞成了。尽管这时间比我们,也比他们的预期长了一些。

特斯拉的4680电池搞成了,全球的大圆柱市场也就兴起了,但如果一旦失败了,是不是大家就都不想搞了呢?

你看,这就是特斯拉的本事,他和华为一样,就是敢为天下先。

第二,即便是造车,特斯拉也不走寻常路。

一体化压铸来提高结构强度和造车效率,还节约成本;开发“擎天柱”,要用机器人来代替人工进一步降低制造成本和一致性;开发电池就开发电池呗,可连正极材料和前驱体他也要自己搞;还直接推出了一个用电池包当底盘,充当结构件的CTC技术;为了适应CTC技术,4680电池增加了全新热电分离概念,这不仅让三元锂电池变得更安全,还让电池包终身不用维护.......

一开始瞧不起特斯拉的传统车厂开始频频参观特斯拉的汽车工厂,并且开始虚心向马斯克请教了。

你看,特斯拉几乎算是凭借一己之力,干翻了欧美的传统车势力。

你可能会说,不对呀,我们中国在新能源车上不是全球市占份额最大,技术发展最快最成熟的市场吗?怎么能说特斯拉是凭借一己之力干翻欧美传统车企呢?

对,这话没错,可我们在英文媒体上毫无影响力。就像现在,我们开放144天免签证以后,西方老百姓才了解中国的真正面貌,而之前都是媒体灌输的脏乱差坏的恶劣印象。

你能想象,一个14亿人口大国,世界第二大经济体,居然被扭曲的不成样子,而我们之前却毫无办法呀!

所以,这就是特斯拉的伟大之处,在新能源赛道上,他几乎是孤军奋战。

中国需要特斯拉成功,中国新能源行业也需要他成功,我们也需要他在电池研发上取得成功。

如果连特斯拉都失败了,西方在新能源产业上就完败了,那就只剩下掀桌子一条路了。

有点扯远了,我们回来继续说马斯克造电池。

前面我说了,马斯克之所以要自己造电池,就是为了降低电动车的制造成本。

他认为,电池生产效率太低、工艺流程太复杂,最要命的是,电池企业没有从电动车的角度去思考和设计电池。

那么接下来,我们就结合马斯克在2020年电池日上许下的承诺,来看看他是如果打破锂电池传统产业逻辑而降本增效的,又是如何在贴近电动车整体设计的前提下,设计4680电池的。

A,4680大圆柱无极耳,能量提升五倍,续航提升16%,提供电力增加六倍。

马斯克第一个任务就是把圆柱电池做大。

那你一定会问,为何特斯拉就盯上圆柱了?为啥不琢磨琢磨方包电池或者软包电池呢?

原因很简单,因为特斯拉一直在再用圆柱电池,只是简单把电池做大,特斯拉的研发路径最短。

另外,特斯拉最早之所以采用圆柱电池和三元配方。那是因为当时圆柱电池技术非常成熟,一致性好,成本低,可以满足特斯拉电动车高速扩张的需求。

最后,特斯拉之所以还是坚持发展圆柱电池,那是因为圆柱电池生产效率高。

这个话题我在今年三月份在宁德举办的才神道大圆柱和干法峰会上做过对比。

方包电池生产效率普遍在20ppm以下,宁德在25ppm左右。而圆柱电池松下做到了300ppm,良率99%。

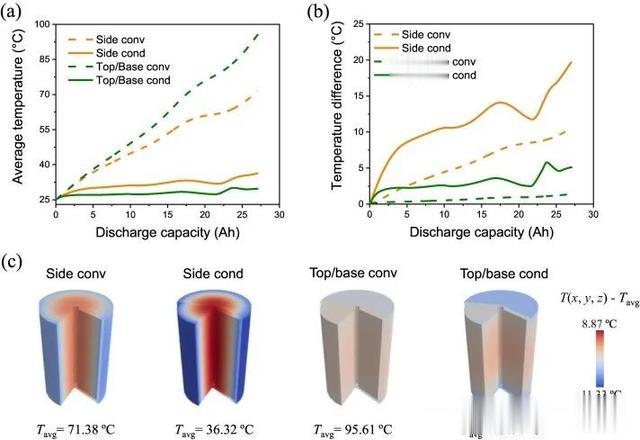

那么做多大更好呢?建议大家去看一篇2023年11月份由帝国理工学院牵头发表的论文《How to enable large format 4680 cylindrical lithium-ion batteries》,论文已被引用9次。

论文的观点是,根据电池的散热量和导热系数计算,在不影响其径向散热的条件下,将直径从如今的18mm和21mm提高到46mm是具有巨大挑战的。

该论文通过构建ECN三维耦合电热等效电路来对电池的冷热方式和电芯性能影响就行仿真研究。

研究表明,使用基础冷却方式,无极耳设计的4680电芯归一化冷却系数是单极耳2170的两倍。

而且,2170的最佳冷却方式是侧冷,而4680的最佳冷却方式是底冷。

据说,4680这个概念首次提出是在2019年松下和欧洲一个化学实验室基于全极耳优化和改进圆柱电池的项目上。

但马斯克觉得这个是个好主意,于是率先对外进行了宣传。

4680的体积比2170打了5.48倍。如果2170和4680的能量密度相当,那么所装载的容量确实是大了五倍。

但按照特斯拉的设计,由于综合壳体和能量密度稍微提升,在大了5.48倍的容量了,承载的电力应该会更多,这也就是电力6倍来源。

同样体积的电力增长,自然带来了续航的增加,这个16%就是这么来的。

简单来说,特斯拉最初的宗旨就是要完成能量密度大约比现有松下2170大16%的4680电芯的高效率量产。

上表是特斯拉Model Y 2020款的松下2170电池的性能规格,这款2170电芯的能量密度是247Wh/kg。

也就是说,特斯拉4680能量密度的目标是286Wh/kg,而现在Cybercell的能量密度预计在252Wh/kg左右(拆解分析还在进行中,数字只是估算)。

经过才神道的论证,特斯拉在年底量产的双干法4680能量密度不应太高,所以,马斯克要想达成这个愿景,大约还需要两年时间。具体论述,请大家参考前些日子才神道的文章《【解密】特斯拉干法正极为何才搞定?》。

B,锂电池大规模连续生产能力。一条产线至少20GWh,单线产出比当下市场单线产能增加7 倍;节省86%成本和75%供应复杂率;电池产能从2022年的100GWh上升到2030年的3TWh 。

现在特斯拉奥斯汀四条量产型的单线产能是25GWh。根据当下特斯拉的产能公开数据计算,目前第一条量产线的设计产能刚刚发挥到一半左右,也就是9GWh。

如果特斯拉双干法量产顺利,到2025年年底,才神道预计特斯拉将启动所有四条产线,年产能将达到70GWh。

这样算下来,特斯拉现有进度比原计划推迟了三年左右。也就是说,到2030年,特斯拉的量产能力大概率可以达到2TWh以上。

国内的量产线大致设计产能都是3-4GWh,而特斯拉上来就是25GWh,确实是按照7倍的目标设计的。

如果也能如松下一样,将大圆柱的量产效率开到300PPM左右,良率达到99%。那么马斯克设计的成本指标真的可以实现。

C,高容量负极材料:硅纳米线技术,续航可提升20%,负极成本下降37%。

据才神道对4680一代和二代拆解的分析结果来看,特斯拉已经开始在负极中使用硅材料了,虽然量还非常少。

我们也在等待Limiting Factor对Cybercell的分析数据。

而且,自始至终,特斯拉都使用了干法负极制作负极极片,这个工艺应该是非常成熟了。

续航提升20%,显然没有实现。但负极成本下降37%,还是有谱的,因为特斯拉采用了成本更低的天然石墨。

D,更便宜更环保正极材料:高镍低钴,同时锂离子提取原产地化;资本支出减少66%,节约76%的生产成本,不浪费一滴水 。

根据目前才神道拆解的一代和二代4680对正极材料的分析来看,特斯拉使用的正极配方是NCMA,而且Ni在增加,Co在减小,特斯拉在尝试增加Al来代替Co。

特斯拉投资3.65亿美元的精炼工厂在2023年5月份奠基开建,预计是2024年完工。工厂主要生产三元材料前驱体氢氧化锂,建成后产能足够支撑年装配100万辆电动车。

这说明,特斯拉也在不折不扣地完成2020年电池日的部署。至于能够节约多少成本,我们还不得而知。

但即将在年底完成量产的正极干法,肯定会大幅减少正极加工的成本,进一步改善4680电池的成本构成,更靠近马斯克削减50%电池成本的目标。

E,车身一体化设计、CTC和25000美元廉洁电动车。

关于车身一体化设计,CTC电池包,特斯拉推进的还是很顺利的。

至于25000美元的Model 2能不能如期投入量产,我们还不得而知。

总之,特斯拉这四年来,总体上还是按照2020年的计划在推荐4680量产的。

三

极致简约,工艺定型

特斯拉的工艺逻辑就是要“大道致简”,取消极耳,让极片集流体直接和壳体连接,用壳体来充当极耳。

使用maxwell的干法工艺,不在使用污染环境的NMP,不在使用长达90米的烘箱烘烤,也不需要使用昂贵的设备来回收NMP,当然也就不需要花钱租用这么大厂房,买那么多设备。

为什么我们要把极耳弄湿,然后再去干燥?

极片要先焊个极耳,还要再焊接到上盖上,为啥不去掉极耳,直接焊道壳体上?

有天然石墨,为啥要浪费能源和人工去制造人造石墨?

石墨表面改性就能提到导电性,为啥还要混合导电剂制造分散不均匀的麻烦?

为啥把电连接端子和防爆口弄一起,增加电池包维修难度?

为啥能把车用电池统一成一个规格而提高效率,而我们偏偏喜欢弄出无数个规格“迷惑”主机厂?

......

这些在马斯克看来,都是多余的、“愚蠢”的工艺和设计。

另外,马斯克非常羡慕啤酒制造生产线,他希望电池生产可以像啤酒那样高速连续生产不间断。

我认为马斯克的想法没毛病。我们现在的电池生产虽然都在追求全自动化,但好像谁都没有实现。

其实稳定连续生产,在工业上十分普遍。

才神道曾深度参与盐湖提锂自动化设备和玻纤生产工艺的深度改造项目。

这些场景的设备全都是24小时连续运转的,中间决不能停的。一运转就是好几年不停,除非设备损坏或检修。

之前的锂电生产,在涂布干燥和成品化成工艺上需要大量时间停留。

而特斯拉在极片工艺上采用干法工艺,不用干燥,所以可以提供实时连续供给下游的卷绕设备。

化成工艺部分,特斯拉发明了自己的自动化化成工艺设备,既节约时间,又不需要人工参与。只要设计足够的空间周转就可以了。

同时特斯拉在2021年,又将切割极耳、轧制极耳和焊接极耳三个工艺设备合三为一,大大简化制造复杂度。

当然,这些事情说起来容易,做起来难。制造电池和研发火箭和电动车不同,火箭和电动车对于精度要求不高。

而电池研发一个过程的成品就是另一个过程的原料,一个工艺过程调整,下面所有的工艺都会产生影响。

因此,电池工艺的改进是成千上万次的尝试的结果。处理生产工艺,电池配方和材料研发是机器复杂和极其精细的过程。

咱们用干法举个例子。

大家都知道,湿法电极的量产速度可高达100米/分钟。幅宽也越来越大,最近有消息报道,比亚迪和蜂巢开始尝试1.5米幅宽涂布。

速度越快,质量控制越难。

我们知道,涂布过程要控制厚度,也要控制面密度(单位面积内活性物质的多少),否则,电芯在离子充放过程中,就会因为厚度不均,活性物质不均而影响寿命,过早析锂,导致电池一致性问题,导致电池包过早报废。

干法过程是一个新工艺,是靠PFTE这样的既可以提供粘结剂效果,又可以产生纤维化的材料才能制成。而这个过程既要追求高的量产速度,又要控制厚度和面密度,同时还要不能断,不能出现“开天窗”现象。

大家别忘了,这可是干法工艺,不是湿法浆料。一旦速度提高,上诉问题就会接踵而至。

特斯拉的干法正极之所以迟迟不能突破,居然是碾压辊子会被正极材料“硌坏”,导致生产过程无法稳定连续生产。

当然,除了干法。壳体的厚度和镍涂层的厚度(防锈),电池壳体焊接,防爆线深浅精度,正极柱漏液,后盖漏液,注液孔铆钉或者防爆珠生锈,卷绕极组尺寸控制,卷绕极组偏心,极耳切割和粉末控制,极耳卷折和揉平,极耳焊接,正极柱焊接,负极盖和极耳焊接,注液和浸润一致性(全极耳带来的麻烦),内阻一致性,化成后成品一致性等等。

想一想,这么复杂的过程,松下能够全年无B品,良率做到99%,这是怎样一个极致的存在。

显然,马斯克低估了电池研发和制造的复杂性。拿开发火箭和电动车的逻辑来对待电池研发是不行的,尽管他的第一性原理和白痴指数理论依然有效。

特斯拉最初的逻辑是利用自身在第一性原理和白痴指数上的力量颠覆电池产业,确实,他们有这个自信。

所以一开始,他们要求设备厂商按照他们的思想去改造设备。而设备厂商不懂电池(这很正常,国内也这样),特斯拉的工程师队伍带头的也不懂电池,也不愿意听从有经验的锂电池专业人士意见,因为他们太保守,太传统,太没创新精神。

这就造成了设备总是无法达到特斯拉的要求,而反复进行尝试。

我们在2021年和2022年,经常听到来自特斯拉内部的电池研发人员抱怨特斯拉内部混乱,完全不懂电池的消息。

2021年,一家叫做Doomin的韩国公司为特斯拉提供了整线装备。据说,他们派出了一个50多人的团队,为特斯拉服务了1年多。

Doomin这家公司,是圆柱转塔工艺的代表性公司。公司网站上业绩记录只标注到2018年,很有可能特斯拉现在的整线设备都是由这家公司供应的。

记录显示,到2018年,他们为LG和三星SDI提供了多条量产效率高达370PPM的2170量产线。

当然,除了干法配方和研发,花费了特斯拉巨大的精力以外,极耳切割、卷折和焊接也让特斯拉扒了一层皮。

上图是2023年10月份才神道获得的干法负极粉料过程中,拿到的批次标签。

标签显示,这是某年的3月28日,这个负极粉末(混好粘结剂但为纤维化)被每两分钟投料一桶。

原来2170的极耳只有一个,每一个电芯只需要焊接两次,一边把极耳焊接到极片上了,另一焊接到盖帽上。

而4680为了实现无极耳(全极耳),要先将极片切割成很多个极耳。而且4680卷芯初的极耳宽度和卷芯外侧极耳宽度是不同的。

这个很好理解,如果相同的话,半径小的地方无法弯折。

所以,切割极耳和卷绕是密不可分的工艺过程,需要非常精密。

在切割极耳的过程中,激光切割会产生大量的粉末。而这些粉末是必须清除干净的,不然会造成电芯意外短路。

这还没完,集流盘与极耳焊接也要用激光焊接。激光穿过集流盘与极耳焊接到一起。

如果激光太强或停留时间过久,激光就会烧穿集流盘和极耳,伤害到下面的电极。

因为极耳弯折以后,会在极耳界面形成不同的厚度局域,中间的区域厚度是一致的。因为激光焊接强度固定,因此,这个均匀厚度区域才是可以稳定焊接而不至于烧穿的位置。

因此,激光焊接时,焊接的位置和精度都十分重要。

接下来是正极柱的焊接,特斯拉采用的是超声扭矩焊。

特斯拉的第一代4680因为没有解耦的结构,造成极组在装配过程中,没有对抗极组旋转的能力,导致焊点扭断的问题。

第二代4680使用了一个“三个小鱼”的结构来保护正极柱焊点,完美的解决了这个问题。

LGES的正极柱设计也是同样的原理,是我见过最早完美解决这个问题的电池企业。

而国内的电池企业用正极柱掏洞的方式,是可以解决这个问题,但使得工艺和加工过程复杂了,反而增加了“愚蠢指数”,也增加了产生不良品的风险。

在看看一代和二代正极集流盘的变化,是不是加工更简单了,焊接难道也更简洁了。

正极集流盘绝缘垫也少了侧面保护的设计,这使得极组入壳更容易,避免剐蹭。

之所以减去了这个结构,是因为极组无极耳区域变长了,正极集流盘也变小了,边缘也就不用重点保护了。

目前看,特斯拉这部分工艺应该是固定下来了。

我们再看看负极集流盘的焊接。这部分变化非常大,特斯拉也是花了非常大的精力去改善这个工艺。

从一开始内部集流盘与极耳焊接,再到1.5代的极耳直接与后盖焊接,中间是有一个很复杂的过渡过程的。

据有关人士透露,特斯拉的负极集流盘从有到无过程中,还尝试过只剩下弹簧片做集流盘的研发过程。

就是上排左数第二个图,焊封但带和第一代一样铜铆钉的后盖。

后盖焊接是把后盖,集流盘和极耳焊接到一起的。集流盘没有了那六个小舌头,也不知道特斯拉是怎么对齐这个簧片的。因为没看到实物,只是做了一个大胆的猜测。

再后来,后盖就和极耳就直接焊接了,焊线有变化,说明弯曲的激光焊接容易造成不良品。

而且,从最新的电池包拆解来看,径向焊线有焊不好的风险,所以发现大量的电芯又补了一条焊线。

而最后,后盖和壳体还要焊接在一起,用的也是激光焊接。

因此这么多的激光焊接,会产生大量的金属粉尘,这些高温的激光粉尘很容易粘在电池的极组上,难以去除,这增加了电池不良的风险。

我们再看看特斯拉后盖的变化。

从第一代的墩封结构到第二代的焊缝结构,特斯拉都走过了哪些“坑”,最终又是如何解决的?

我们看看第一代的墩封和后盖的铜铆钉。

目前,亿纬和LGES的后盖还是采用墩封的结构,这延续了18650和2170的逻辑,才神道认为,这条路线不是走不下去的。

那么为什么特斯拉后期改成了焊封路线呢?

才神道曾说过,特斯拉尝试过用铜铆钉来设计液压阀而失败了。特斯拉一开始很排斥防爆线设计,而是利用墩封结构来当做泄压阀。

才神道的针刺实验证明了这一点。

但因为墩封结构的泄压难以精确控制,所以亿纬一开始就是用防爆线来解决泄压问题。

大家发现,特斯拉在2022年奥斯汀公开活动上公布的那款电池后盖,也是没有防爆线的。

他们应该是想用爆珠来作为防爆阀使用的,但可能后续的实验证明,爆珠这个逻辑行不通,更难精确控制。

于是,在奥斯汀之后的版本里,增加了防爆线,也增加了后盖内部的那个垫片结构。

这个垫片结构,才神道之前的讲座曾经讲解过了,应该是防止极组被喷出到泄压通道中,然后持续燃烧引起其他电芯热失控。

增加防爆线的时间应该在2022年年底了。也就是说,一个防爆线让特斯拉纠结了两年左右,但最终还是向电池行业的经验妥协了。

另外就是后盖沉台的变化。从2022年奥斯汀公开版本的沉台联通,到后续预留中心孔泄压通道,再到最近Cybertruck泄压通道再次消失。

可以看得出,特斯拉对于后盖的精确泄压进行过很多的尝试。这也意味着,后盖的精确泄压是一个非常棘手的问题,不排除未来后盖的泄压设计还会有所改进。

当然还有沉台变宽变浅,内部垫片的铆接点调整,壳体外壳减薄,正极侧壳体倒角变小等诸多工艺改进和进步。

据特斯拉内部消息,截止2023年年底,特斯拉4680的良率已经达到92%。另外,根据才神道测算,特斯拉奥斯汀工厂的量产效率已经达到140PPM水平。

一个从未造过电池的车企,能够在4年内,颠覆一个行业,无论是马斯克,还是特斯拉,都是值得我们尊敬的对手。

2020年9月,特斯拉电池日宣布开发4680大圆柱电池,业界震惊。

2021年1月,特斯拉公开第一代4680电池制作工艺,转塔设备令人眼前一亮。

2021年7月,特斯拉Q2财报会议上,对外宣称干法正极碾压辊破损问题。

2022年1月,特斯拉宣布完成第100万个4680电池生产。

2022年6月,Limiting factor对第一代墩封4680进行了拆解。

2023年3月,才神道国内首次亲自拆解特斯拉第一代4680电池。

2022年4月,特斯拉开发奥斯汀工厂,展示第二代焊接版4680量产线。

2023年6月,特斯拉宣布完成1000万颗4680电池生产。

2024年6月,特斯拉宣布完成5000万颗电池量产。

2024年7月,在特斯拉Q2财报会上,宣布正极干法原型Cybertruck开始测试,双干法4680电池Q4进入量产。

四

恐怖量产,弯道超车

已经写了一万字了,花了我整整两天时间。感觉还是没有把特斯拉4680研发的艰辛说清楚。

当然,现在还不能说特斯拉的电池创新就取得成功了。这个时间应该放到2025年的年底来判断。

那时,如果特斯拉的纯干法4680顺利量产,特斯拉至少要复制到其他四条量产产线上去。

即便是按照当下150PPM的量产效率(有消息说,2024年年初,特斯拉量产效率是82PPM),四条线就是约40GWh。如果按照50%增长速度来计算,应该就可以达到60~70GWh左右。

在加上LG和松下量产的支持,特斯拉有望在2025年年底,实现100GWh的量产能力。

也就是说,这个电池的供应链,可以保证特斯拉周产Cybertruck皮卡15,600辆,年产81.3万辆。两年就可以完成200万辆预定的订单了。

目前奥斯汀还在新建四条产线,内华达还在建设四条。

因为工艺越来越成熟,特斯拉有望冲击250PPM的能力,大约每条产线可以发挥出20GWh的产能。

如果2025年年底,纯干法获得成功,才神道相信,特斯拉会快速上产能,加大电池的供应。

由于自己供货正极材料,自己制作干法电极,自己生产电池和Pack,特斯拉Pack的综合成本非常有可能实现成本下降50%的目标。

2026年年底,特斯拉或拥有12条单线25GWh产能的量产线,保守估计,也将拥有年1TWh的电池产出。

2023年,宁德时代的装机容量也只有259.7GWh。才神道预测,2026年,特斯拉将超过宁德,成为这个星球上制造电池最多的企业。

恐怖的是,他们只造一个规格,一种电池,而且这么大量,成本就可想而知了。

我想说的是,那时连宁德时代都不好过了,其他电池企业怎么办?

特斯拉自研4680四年,几百亿人民币肯定是砸了。

直到4680制造成本低于市场价格,估计特斯拉得砸个上千亿。

才神道知道,国内亿纬、国轩、宁德都“小规模”量产了,这个水平基本上就和2021年特斯拉刚开始在佛罗蒙德时候的状态差不多,我们落后特斯拉至少4年。

如果特斯拉的大圆柱电池在2026年领先国内,而我们的半固态和全固态还在“过家家”,到时,中国的电动车还拿什么和特斯拉比拼?

那时Model 2、Cybertruck、Semi、Robotaxi和擎天柱同时上量,比亚迪要拿什么来应对?

一个电池比你便宜50%,其他车企该如何与之竞争?

还是那句话,特斯拉的成功是电动车阵营的成功,也是电动车新势力战胜传统汽车行业的关键。

特斯拉在电池上的创举,是对电池行业的一场革命。这场革命过后,电池行业必然重新洗牌。

一批新设备,新工艺材料和新的电池企业将崛起,方包的江湖将面临巨大挑战。

文章来源于才神道社群 ,作者詹姆斯鱼