点心债,恒生指数,港汇,离岸人民币

债市:中美利差走扩背景下4月中资美元债发行偏淡,投资级板块价格延续承压、高收益板块连续6个月上涨;4月下旬以来多项地产政策利好料继续支持地产美元债表现。4月离岸人民币债券发行规模自前月高位回落,月内城投主体发行成本上升。3月债券通“北向通”交易量活跃度提升,境外机构在内地银行间市场债券托管规模延续增加,“南向通”托管余额创9个月新高。

股市:4月中国证监会发布《5项资本市场对港合作措施》,分别针对陆港通下的ETF通、REITs、港币-人民币双柜台,中港基金互认以及赴港IPO,有望为沪深港通注入资金活力,带动港股一级市场回暖。月内海外资金再平衡背景下港股步入技术性牛市、涨幅领先全球主要股指;港股估值明显修复,长线资金回流仍视内地基本面改善及政策发力。外汇:强美元背景下港汇月内在7.82-7.84区间波动、而港股资金需求提供支持。3月离岸人民币交易活跃度明显提升、香港RTGS系统离岸人民币清算额创历史新高。月内离岸人民币汇率整体承压、月末转升,在-离岸汇率倒挂幅度收窄。4月离岸人民币流动性整体收紧、CNH Hibor先升后降。短期看,在中间价不显著调整的前提下,美元兑人民币料将继续维持窄幅低波动;离岸人民币汇率受到CNH Hibor等逆周期工具的影响,预计缓慢释放压力。宏观形势回顾

中国香港经济保持增长势头、货品出口拉动力增强。香港第一季度GDP同比增长2.7%,低于2023年第四季度的4.3%,但连续5个季度正增长;按季环比升幅加大至2.3%,连续3个季度正增长。分项看,香港第一季度私人消费开支同比升1%,低于2023年第四季度的3.5%;本地固定资本形成总额同比仅升0.3%(前值+17.5%)。服务输出同比升8.1%(前值+21.2%);货品出口总额同比升幅则由2.8%加快至6.7%。

3月香港住宅楼价转升、负资产按揭宗数创近20年新高。楼价维持低位背景下,截至第一季度末,香港负资产住宅按揭贷款宗数突破30000宗,按季环比、同比分别增加27.5%、400%。负资产住宅按揭贷款涉及的金额由2023年年末的1313亿港元,增加至2024年第一季度末的1653亿港元。同时,拖欠3个月以上的负资产住宅按揭贷款比率由2023年年末的0.03%上升至2024年第一季度末的0.06%。3月香港私人住宅售价指数报305.7点,环比升逾1%、结束10个月连跌。后续看,当前香港楼市一手楼盘货尾积压,开发商继续以低价策略推售新盘,使二手楼价受压而保持偏软,住宅楼价短期内预计难以显著回升、上半年本地楼市或呈“价稳量升”走势,负资产宗数于下半年有望高位回落。

一、债市

1.1 中资美元债

1.1.1 一级市场

中美利差走扩背景下4月中资美元债发行偏淡、地产债录得零发行。月内中资美元债发行总规模约38.5亿美元,环比收缩74.3%,同比扩大58.3%。分行业看,在3月奥园、中梁集团的债务重组发行超100亿美元后,4月地产债回落至零发行;金融债发行约15.1亿美元,同比、环比分别变动+110.9%、-40.4%;城投美元债发行规模同比扩大130.9%至12.58亿美元。未来3个月中资美元债整体到期压力仍大。4月中资美元债到期偿还规模为196.3亿美元,同比、环比分别增加40.4%、18.5%;未来3个月预计将有约507.2亿美元债到期(不考虑提前偿还),其中地产和金融类板块的美元债偿债压力较大。

1.1.2 二级市场

中资美元债二级市场走势分化、高收益板块连续6个月上涨。4月美联储降息时点预期进一步延后,美元指数及美债收益率维持强势、10年期美债收益率一度创4.73%的高位,拖累投资级中资美元债表现。内地第一季度经济增速超预期,主要基本面数据表现平稳;地产方面,自3月穆迪下调万科信用负面消息以来,4月万科发行人评级再度被标普、穆迪下调;5月初万科宣布七折转让深圳湾总部低级地块。此外,绿地、龙湖及中海外等房企信用评级亦被下调。4月下旬以来,成都、北京、天津、深圳等地陆续优化限购政策,月末中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,政策利好继续提振高收益地产美元债表现。

月内Markit iBoxx中资美元债整体回报指数跌约0.4%,投资级、高收益级指数分别累计变动-0.6%、+0.9%。5月以来,美国最新非农就业、ISM PMI等经济数据不及预期,CPI回落,美联储5月议息会议暗示年内降息仍是大概率事件,降息预期有所回升;内地核心城市楼市政策有望继续发力,料支撑高收益板块表现。

1.2 离岸人民币债券

4月离岸人民币债券[1]发行规模自前月高位回落。根据Bloomberg数据,月内共有104只离岸人民币债券(排除存单)发行,融资规模共计365.9亿元(人民币,本节下同),环比、同比分别变动-57.2%、+32.9%。其中,企业债主体发行规模达254.9亿元,自前月的历史高位回落。

政府债方面,4月发行主体主要集中德国、荷兰等欧洲国家开发银行,期限以3年为主。企业债方面,4月金融债发行规模达116.6亿元、占比33%;月内共有9家城投主体发行离岸人民币债券、环比减少12只,融资规模共计53.9亿元、环比回落50%;月内城投发行主体融资成本提升,平均期限为2.88年、加权平均票息为5.34%(2024年3月城投主体发行平均期限为2.7年、平均票息为4.74%)。

截至4月底,存量离岸人民币债券流通规模共计11412.1亿元。4月内10年期美债收益率触及半年新高、中美利差倒挂幅度走阔,月末以来收窄;香港市场离岸人民币流动性整体充裕,点心债发行预计将继续对发行人具有低成本的吸引力。

1.3 “债券通”运行情况

3月债券通“北向通”交易量活跃度提升,境外机构在内地银行间市场债券托管规模延续增加。2024年3月境外机构在内地银行间债券市场的现券交易量达1.86万亿元(人民币,本节下同)、日均交易量约为885亿元,环比分别增加46.5%、25.5%,同比分别增长31%、43.4%。3月债券通“北向通”成交由2月的6775亿元增长49.2%至10105亿元,日均成交量481亿元、环比增加27.9%。按债券种类看,3月同业存单交易占比由18%增至20%。截至2024年3月末境外机构在内地银行间债券市场的托管余额接近4万亿元、创2022年1月以来的新高,占银行间债券市场总托管量比重为2.9%。债券“北向通”托管量则环比减少2.3%至7372亿元、占境外机构在银行间债券市场总托管量的18.4%。截至2024年2月末,共有1129(环比+1,下同)家境外机构主体进入银行间债券市场,其中560(+4)家通过直接投资渠道入市,823家(+0)通过“债券通”渠道入市,254家(+3)同时通过两个渠道入市。

债券“南向通”托管余额创9个月新高。根据上清所数据,截至2024年3月末,通过互联互通模式托管“南向通”债券数量环比增加45只至779只,托管余额为4196.2亿元、环比增加5.4%,为2023年6月以来最高,占上清所托管债券总余额的比重为1.14%。

二、股市

2.1 港股表现回顾

2.1.1 互联互通政策亮点

4月12日,中国证监会发布《5项资本市场对港合作措施》,以进一步拓展沪深港通机制、巩固香港国际金融中心地位,共同促进两地资本市场协同发展。相关措施有望进一步丰富两地投资者的选择,吸引更多国际资管机构赴港发行产品,为港股资产端带来增量,并吸引更多国际资本。具体来看:

一是放宽沪深港通下股票ETF合资格产品范围。其中,沪股通纳入内地ETF的规模门槛从此前的“过去6个月日均资产规模不低于15亿人民币”,调整为“不低于5亿人民币”;相应地,港股通纳入的ETF规模门槛从此前的不低于17亿港元,调整为不低于5.5亿港元;同时,相关内地(香港)ETF所跟踪的指数成分中上交所、深交所(港交所)上市股票权重占比,由此前的不低于90%调低至不低于60%。相关扩容工作将于3个月内完成。

自2022年7月ETF纳入沪深港通标的以来,合资格ETF数量已由首批87只(陆股通83只、港股通4只)增至2024年第一季度末的149只(陆股通141只、港股通8只);期间,南向ETF累计成交额约8239亿港元、北向累计成成交约2044亿人民币。据特区政府估算,本次扩容将令合资格ETF产品数量增加逾70%;有助于进一步便利境内外投资者通过被动投资方式配置内地及香港资本市场。

二是将REITs纳入沪深港通。此前,特区政府《2024-25年度财政预算案》中提出将豁免REITs单位转让和期权庄家证券经销业务收取的印花税,以吸引更多REITs发行人和资金。截至4月末,沪深交易所的REITs产品共36只、收盘总市值约为1061亿元人民币,港交所的REITs产品共11只、月末收盘总市值约为1322亿港元。后续,REITs产品进入沪深港通有望提升对两地市场分红类投资者的吸引力。

三是支持人民币股票交易柜台纳入港股通。港交所于2023年6月推出“港元─人民币双柜台模式”,投资者可分别以港元和人民币两个币种进行买卖和结算。对比此前双柜台模式仅面向港交所投资者,本次调整后,内地投资者将可以通过港股通渠道直接购买人民币柜台计价的港股通标的。截至目前,共有24只港股开通双柜台交易[2],但相关个股的人民币柜台成交额不足其港币成交额的1%。同时,京东、百度、阿里作为在港第二上市的科网龙头股,目前暂未直接纳入港股通、但已经开通双柜台交易;后续该措施的落地,将标志着二次上市公司首次被间接纳入港股通标的,有助于节省南向投资者在交易、获得分红的汇兑成本,中长期更多个股的纳入亦有望提振港股成交活力。

四是优化基金互认安排。新规拟“推动适度放宽互认基金客地销售比例限制”,并允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构,解除了此前不允许香港以外运营的投资机构获得投资管理职能的限制。目前,香港互认基金注册共有117支、内地互认基金注册仅48支(另有6只处于审批流程),成交亦呈现“南热北冷”:截至2024年3月底,香港发行的互认基金累计净销售额约为256亿人民币,内地互认基金仅9.7亿人民币。相关措施的落地有望拓宽两地投资者配置资产渠道、丰富投资者多元化投资需求,进一步提升香港国际资产管理中心地位。

五是支持内地行业龙头企业赴香港上市。受宏观经济和二级市场波动影响,近年来港股IPO表现偏淡。2023年港交所IPO上市公司数目、募资金额同比分别回落21.3%、58.4%,以中小型新股为主。2024年第一季度港交所集资规模跌至全球第十。相关措施的推出有望进一步支持内地行业龙头企业赴港上市,体现了对香港巩固和提升国际金融中心地位的支持。

2.1.2 一级市场

4月港股一级市场发行活动回暖、茶百道发行带动募资金额环比增加。月内共有3只新股上市,集资净额共计28.2亿港元、环比增加41.7%。4月上市新股中,茶百道募资净额为24.6亿港元、为2024年以来港股规模最大的IPO;而月内发行新股首日均破发。4月以来共有26家公司向港交所提交上市申请,截至5月3日,港交所处理中的主板、GEM板块上市申请有约97只、其中超过90%为内地企业,港股新股储备进一步扩大。后续看,政策支持下内地龙头企业赴港上市意愿仍较强,恒指估值修复,有望进一步提振港股IPO市场转暖。

2.1.3 二级市场

4月港股步入技术性牛市、涨幅领先于全球主要股指。一方面,资金面改善是港股近期上涨的主要动能。4月美国公布的经济数据整体维持韧性、市场对美联储降息的预期时点再度延后;叠加地缘局势不确定性仍高,多因素影响下美股波动走低。同时,3月日央行货币转向落地,但后续进一步加息概率降低,加剧了日股高位下调及日元贬值。海外资金再平衡背景下,美、日股票吸引力有所下降,港股估值低位优势则进一步显现、吸引外资流入。另一方面,港股上升亦受到互联互通“五项措施”利好政策支持,内地4月PMI维持扩张区间;月末中央政治局会议释放政策积极信号,北京、上海、南京等城市进一步优化住房政策。

股指表现方面,4月上中旬,港股维持窄幅震荡,但从4月22日起开启强势反弹、4月末创下2011年10月以来最大单周升幅。月末恒生指数收报17763.03点,月内累计大涨7.4%、恒生科技4月累计上涨6.4%。5月初,恒指进一步上行突破18000点大关。港股各主要板块月内均录得升幅,资讯科技(10.3%)、金融(9.1%)和能源(8.7%)板块领涨。月内港股成交延续活跃,主板日均成交额环比扩大约1%至1122.5亿港元。

2.2 投资者情绪

4月港股通南向资金维持净流入、北向净流入环比收缩。4月港股通南向资金累计净流入规模为803.6亿港元(3月为859.5亿港元);从活跃成交股来看,南向资金主要流向金融、科技板块。月内陆股通北向资金净流入环比减少72.6%至60.2亿人民币。港股估值近期明显修复、但仍处于历史较低水平,AH股溢价回落。4月底恒指滚动市盈率(P/E TTM)收报9.06、位于10年历史19.5%分位;随着港股估值修复,港股通AH股溢价指数4月后半段进一步回落,5月初回落至2020年-2022年的均值下方。

后续看,美国经济韧性较强、美联储降息节奏存在不确定性,仍掣肘港股资金动能修复,港股整体行情仍待内地基本面及企业盈利全面回升来驱动。结合估值指标来看,中长期港股底部配置的性价比仍然较高。

三、外汇

3.1 港元市场

3.1.1 港元利率

月内港元流动性维持均衡偏宽松。4月初银行体系季结过后,港元流动性整体趋于宽松,月内前半段港元短期拆息下行、隔夜、1个月及3个月Hibor均触及2023年9月以来低位,月底有所回升;截至4月末,隔夜、1个月、3个月港元Hibor分别收报5.25%、4.3%、4.56%,较上月末分别变动+25.38bp、-50.16bp、-16.43bp。4月初及月内后半段,香港金管局多次应银行资金需求、通过贴现窗操作投放港元流动性,4月内累计拆出21.24亿港元隔夜资金;5月以来,金管局进一步通过贴现窗释放10亿港元。美港息差随着港元利率回落而阶段性扩大。截至4月底,1个月Libor-Hibor息差报113.4bp、较前月末扩大48.9bp。

3.1.2 港汇走势

强美元背景下港汇月内在7.82-7.84区间波动、港股资金需求提供支撑。4月内美国通胀数据、美联储鹰派表态再度令降息预期延后,地缘冲突局势推升避险情绪,美元指数4月一度突破106关口、非美货币普遍承压。月末以来,美国最新非农数据弱于预期、美联储议息会议释放年内仍将降息的信号,令美元指数回落;同时,港股开启技术性反弹、吸引资金流入并支持港元汇率。USDHKD月内围绕7.8307的中枢波动,月末报7.8211、港元较3月末相应走强0.06%。短期看,市场仍定价美联储年内降息,但美国基本面数据仍具韧性、地缘局势不确定性等因素料支撑美元指数延续偏强波动;但港股吸引资金流入、港股企业派息以及楼市成交延续回暖等因素支持下,港汇压力料整体渐弱。

3.2 离岸人民币市场

3.2.1 离岸人民币资金池

3月离岸人民币交易活跃度明显提升、香港RTGS系统离岸人民币清算额创历史新高。截至3月底,香港人民币存款总额为9447亿元(人民币,本节下同),环比增长约2%、同比仍扩大约19%。3月与跨境贸易结算有关的人民币汇款总额环比增加17.3%至12484亿元、同比升31.5%。3月香港人民币RTGS系统[3]清算额为65.2万亿元,同比、环比分别增长79.5%、26.1%;最新4月数据小幅回落。

3.2.2 离岸人民币汇率

4月离岸人民币汇率整体承压、月末回升,在-离岸汇率倒挂幅度收窄。月内美元指数偏强、施压非美货币,人民银行表示货币政策仍有空间,人民币汇率月内整体承压,4月下旬USDCNH一度触及7.27。月内后半段美国公布弱于预期的PMI数据、非农就业数据,美联储释放偏鸽信号,美元流动性紧张预期有所缓和、美元指数高位回落;4月末USDCNH收于7.2510,月内离岸人民币累计走强0.05%(3月累计走弱0.68%)。4月后半段以来在-离岸人民币汇差倒挂幅度整体收窄。短期看,在中间价不显著调整的前提下,美元兑人民币料将继续维持窄幅低波动;离岸人民币汇率受到CNH Hibor等逆周期工具的影响,预计缓慢释放压力。同时,内地第一季度GDP增速超预期,最新出口PMI数据均显示复苏动能,叠加4月末中央政治局会议释放政策利好,多个一线城市地产支持政策加码等,有望提振投资者信心、支持人民币资金需求。

4月主要期限人民币远期NDF转升。月内,1个月、3个月、1年期美元兑人民币无本金交割远期(USDCNY NDF)汇率分别围绕7.0717、7.0812、7.0092的中枢波动,隐含人民币汇率分别较前月中枢走强0.65%、0.43%、0.16%。衍生品市场,美元兑离岸人民币掉期点整体延续下行、月末回升。月内10年期美国国债收益率触及半年新高,美元兑在岸、离岸人民币掉期点均较前月继续下行。4月,1年期USDCNY掉期点围绕-2785.3pips的中枢波动,较3月中枢下行约136pips;1年期USDCNH掉期点数围绕-1595.5pips的中枢波动,较前月中枢上行约177.6pips。4月,港交所USD/CNH期货标准合约成交量约177万张、环比增加7.1%(3月环比+24.4%);月底未平仓合约3.48万张,环比减少约4.9%(3月环比-1%);价格方面,月内港交所USD/CNH期货结算均价为7.248,环比下降0.77%(3月均价降0.03%)。月内,港交所USD/CNH期权合约成交环比减少46.75%至82张,月底未平仓合约344张、环比增加13.9%,其中买入期权(call)未平仓量环比增加1.2%,卖出期权(put)未平仓量环比增加63.9%。

3.2.3 离岸人民币利率

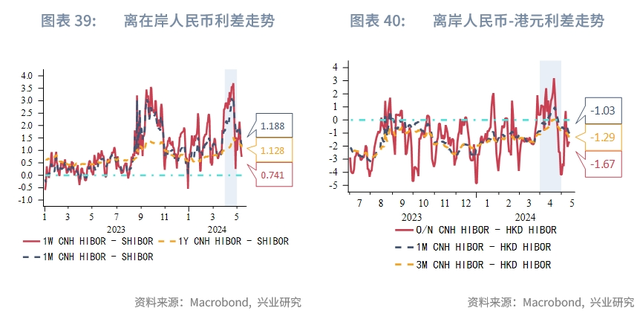

4月离岸人民币流动性整体收紧、CNH Hibor先升后降。月内,1周、1个月和1年期CNH Hibor均触及2023年9月以来最高水平,分别围绕4.53%、4.39%、3.41%的中枢波动,分别较前月上行137bp、114.7bp、30.9bp;4月香港金管局人民币流动资金安排日均使用额度共计102.45亿元(每日总额度580亿元),较3月增加10.2%、为今年以来最高性。4月境内流动性整体充裕,离-在岸人民币利差整体走扩,1周、1个月和1年期CNH Hibor-Shibor月内均值分别为267.5bp、236.8bp、123.8bp,分别较前月均值走扩138.4bp、123.6bp、40.3bp。月内港元流动性整体偏宽松而CNH流动新收紧,CNH Hibor-HKD Hibor倒挂幅度进一步收窄,隔夜、1个月及3个月利差月内一度转正。

注:

[1]排除同业存单的广义离岸人民币债券,除在中国香港发行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地发行或上市交易的离岸人民币债券,以及在内地自贸区发行的离岸人民币债券(“明珠债”)。

[2]开通“港币-人民币双柜台”的股票为:恒生银行、新鸿基地产、商汤-W、吉利汽车、华润啤酒、香港交易所、腾讯控股、中国海洋石油、中国移动、联想集团、快手-W、比亚迪股份、友邦保险、小米集团-W、安踏体育、中国平安、李宁、长城汽车、中银香港、美团-W、京东健康、京东集团-SW、百度集团-SW、阿里巴巴-SW。

[3]人民币RTGS系统(又称人民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任清算行,清算行在人民银行设有交收帐户,并为中国国家现代化支付系统的成员。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。