沙弥新股申购解析:爱迪特、永臻股份(2024-025)

今日创业板、科创板各一支标的申购,精析如下:

(1)爱迪特(保荐人:中信建投证券)301580

公司是国内领先的口腔修复材料及口腔数字化设备提供商。自2007年成立起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

逻辑解析:

①看估值:

本次公开发行股票数量为1,902.9382万股,发行后总股本7,611.7527万股,本次发行价格44.95元/股,对应标的公司上市总市值34.21亿,对应的发行人2023年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为25.49倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司2024年6月11日(T-4日)发布的“C35专用设备制造业”最近一个月平均静态市盈率27.41倍;高于同行业可比上市公司2023年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率22.30倍。

发行人合理预计2024年1-6月经营业绩情况如下:

②基本面:

公司是国内领先的口腔修复材料及口腔数字化设备提供商。自2007年成立起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

公司为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高效、安全、优质的一站式数字化口腔综合服务,其由两大类产品组成:(1)口腔修复材料:包括氧化锆瓷块、玻璃陶瓷、树脂等;(2)口腔数字化设备:包括数字取像设备、切削设备、烧结设备等。同时,该综合服务配套严格的质量控制体系、学习及实践全流程的培训计划及快速响应的售后服务体系,助力客户加快数字化转型升级。其中,针对义齿技工所,公司打造了3D Pro绚彩快速美学修复方案,可帮助义齿技工所完成产品24小时快速交付;针对口腔医疗服务机构,公司打造了科美椅旁修复系统、科美隐形矫正解决方案等,满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。

经过多年的发展,公司在国内口腔医疗行业形成了较高的知名度,业务已经覆盖全国各主要省、市、自治区,收入规模不断提升;同时公司在全球口腔医疗器械领域也取得了较好的成绩,报告期内,公司产品远销欧美、日韩等120余个国家和地区。

近年来,我国经济持续高速发展,人民生活水平不断提升,口腔保护、健康消费意识逐步增强,同时,伴随着社会老龄化程度加深,居民健康服务需求日益扩大,作为兼具医疗健康和消费升级属性的行业,口腔医疗行业迎来了良好的发展机遇。报告期内,公司作为口腔修复材料和口腔数字化设备领域的龙头企业,紧抓市场机遇,实现业务规模快速增长,并以口腔数字化为切入点,打通临床端与技工端,围绕终端消费者的临床需求,构造公司、义齿技工所、口腔医疗服务机构合作的新业态。

③看募投:

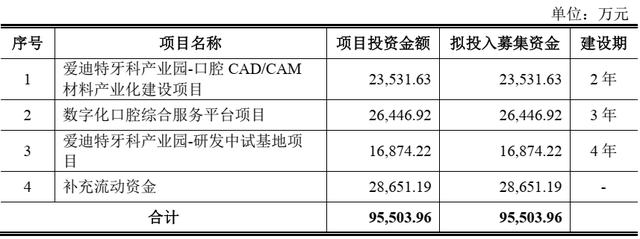

按本次发行价格44.95元/股、发行新股1,902.9382万股计算,预计发行人募集资金总额为85,537.07万元,扣除发行费用约9,405.50万元后,预计募集资金净额为76,131.57万元。募集资金投资项目如下:

“爱迪特牙科产业园-口腔CAD/CAM材料产业化建设项目”着眼于提高公司生产规模和自动化生产能力,提升公司产品的市场占有率,巩固和提高公司在氧化锆瓷块和玻璃陶瓷领域的市场地位,进一步增强公司主营业务的盈利能力和持续发展能力,实现规模效应。

“数字化口腔综合服务平台项目”以数字化诊疗设备通过义齿技工所投放,推广数字化平台机制,搭建数字化口腔综合服务。

“爱迪特牙科产业园-研发中试基地项目”完成研发中试基地的场地建设、软硬件设备的购置、研发团队的招募及研发中试基地的运营,将完善现有的研发结构,提升公司的研发实力。

综上,公司所处行业景气度尚可(口腔医疗行业),募投成长空间尚可(增产项目有利于提升市占率),估值在上年业绩大幅提升的驱动下略有优势,破发概率相对较低。

(2)永臻股份(保荐人:国金证券)603381

永臻股份主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

逻辑解析:

①看估值:

本次公开发行股票数量为5,931.41万股,发行后总股本23,725.6326万股,本次发行价格23.35元/股,对应标的公司上市总市值55.40亿,对应的发行人2023年扣除非经常性损益前后孰低的摊薄后市盈率为15.06倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平。

公司报告期主要财务数据及财务指标如下:

公司2024年1-6月业绩预计情况如下:

②基本面:

永臻股份主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

公司生产的光伏边框产品具有轻量化、稳定性高、耐候性高、耐腐蚀性强等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组件整体机械强度,便于光伏组件的运输与安装,同时具有较高的回收价值。目前,公司拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,总占地规模近1,250亩,可年产24万吨光伏边框8,拥有近9,000万套光伏边框的产能。以2023年全球光伏新增装机345GW计算,光伏边框年需求量约215万吨,公司市场占有率约为10.73%,在光伏边框领域位居行业前列。到2030年,以CPIA预测乐观情况下全球光伏年新增装机量516GW计算,光伏边框年需求量可达320万吨,为把握蓬勃发展的市场机遇,公司积极开展产能扩充计划,目前公司芜湖年产27万吨光伏边框生产基地正在建设中,部分产线已开始初步试产,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达69万吨,将进一步扩大在市场内的领先地位。

自公司成立以来,深耕于光伏行业,经过多年的技术积累,在光伏边框领域实力雄厚,在产品结构设计、规模化生产、产品质量控制、成本控制等方面积累了丰富的行业经验。公司秉承“为客户创造价值”的经营理念,凭借成熟的技术工艺、质量优秀可靠的产品、高效稳定的规模化产品交付能力等竞争优势,在下游客户中树立了良好口碑,积累了丰富的客户资源。报告期内,公司生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源、通威股份等头部组件制造商的供应链体系并建立了长期稳定的合作关系。

随着公司技术水平持续提升,成本控制能力不断优化,并与下游客户建立长期稳定的良好合作关系,公司已成为位居行业前列的铝合金光伏结构件制造商之一。未来,公司将坚持“让绿色能源与世界完美结合”的企业使命,在做精做强光伏边框业务的基础上进一步围绕绿色能源产业链,与上下游行业开展持续合作,同上游原材料供应商探索高强高韧的轻质铝合金材料、开拓高效的再生铝资源回收技术;同设备供应商研究新工艺,开发智能化程度更高、技术更先进的产线设备;与下游厂商开展研发合作,开发轻量化、高强度、耐腐蚀性更强的光伏边框产品、高发电效率、高建筑适配性、装饰美观的BIPV产品,坚持为国家清洁能源行业建设做出贡献,坚持为国家光伏行业建设做出贡献,努力成为国际一流的绿色能源结构材料应用解决方案供应商。

③看募投:

按本次发行价格23.35元/股和发行新股数量5,931.41万股计算,预计发行人募集资金总额为138,498.42万元,扣除预计发行费用8,185.25万元(不含增值税)后,预计募集资金净额约为130,313.17万元。募集资金投资项目如下:

铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,由永臻芜湖为项目实施主体,将于芜湖繁昌经济技术开发区内建现代化的铝合金光伏边框生产基地,通过新建生产车间、引进先进的生产设备、吸引行业内优秀的高素质人才,建设更加先进的生产线,项目达产后预计年产27万吨光伏铝合金边框,将进一步扩大公司的产能优势,提高公司综合竞争力,巩固企业在行业内的领先地位。

综上,公司所处行业景气度尚可(光伏),募投成长空间尚可(增产项目有利于提升市占率),估值在上年业绩大幅提升的驱动下有一定优势,破发概率相对较低。

结论:小沙弥今日参与爱迪特和永臻股份申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)