N20强基金经理系列,重新回顾我比较看好的基金经理。

一、背景

厦门大学管理学硕士,2009年至2010年在毕马威华振会计师事务所任审计师,2011年2月至2013年5月担任广发证券研究所研究员,2013年5月加入大成基金,担任过研究部助理研究员、基金经理助理,2015年7月29日起上任基金经理,管理规模123亿。

二、投资方法

景气程度难以预测,没有十分关注下游的需求,考虑更多的是企业安全边际。将企业长期价值中枢作为选择依据,结合个股估值水平,最终做出买卖或持有的决策。

对安全边际要求高,希望在较低估值时买入,尽量不超过20倍PE。

三、业绩

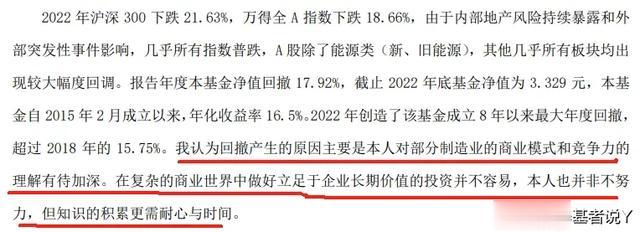

2015年7月29日上任大成高新技术产业基金经理。2016年到2023年业绩排名一直“优秀”或“良好”。2024年涨10.33%,业绩排名“优秀”。

刘旭任职期间,大成高新技术产业收益283.81%,持续跑赢偏股混合型基金指数,回撤同样可圈可点。

四、持仓和业绩剖析

轮动特征,2018年到2020年重仓食品饮料。2021年重仓电力设备、机械设备。2023年重仓通信、家电。

2017年底曾提示风险,已经很难找到系统性低估的资产,建议投资者降低未来几年的预期收益率。2018年股票占比小幅下降。

2023年组合内运营商、能源、家电等高股息标的在价值风格下获得了一定表现,抵减了制造业公司造成的回撤。

五、最新观点

过去,现在和未来,都不会将阶段性风格作为组合构建的考虑要素,组合内持仓买入的唯一原因是管理人认为该公司的价值可能低于当下价格,所以组合也会动态调整,权衡风险与收益。

对2024年谨慎乐观,很多长期因素会深刻影响中国经济,但股价至少已经部分反应了这种预期。

中国是无可回避的全球第二大经济体,无论愿意不愿意,都将以他特有的方式融入外部世界。未来10年,70后和80后企业家将逐步成为中国经济的主角,虽然没了前几代企业家的内需红利,但成长环境具备更好的视野和创造性,助力中国经济转型升级。

六、自持

超过100万份。

七、总结

刘旭的优点:估值是第一考虑的,不参与阶段性炒作。全市场选股,以估值为驱动力,组合呈现出轮动特征,业绩一直非常好,适合作为底仓型基金经理。

刘旭的缺点:季报中沟通不多,年报中以自己方法论思考为主,对操作部分阐述不多。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注【养基者说】(全网同名)共同探讨~~