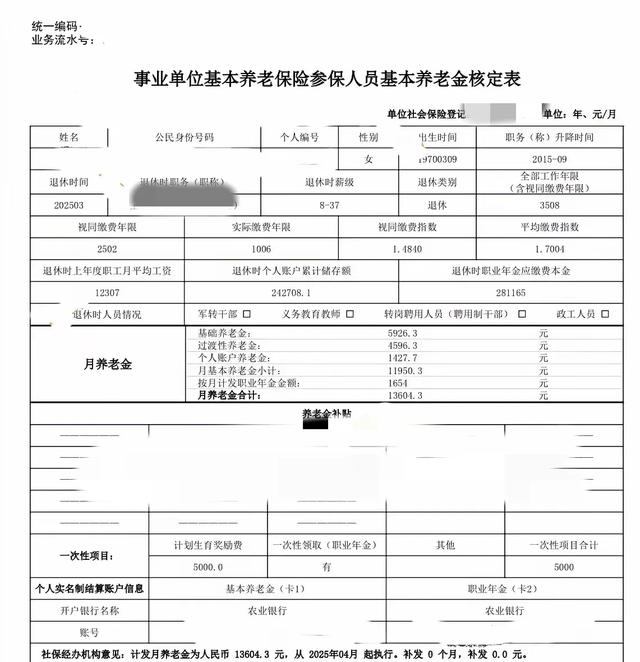

有朋友晒出了一张事业单位退休的基本养老金核定表,上面显示一位55岁退休的事业单位女性职工,每月养老待遇达到了1.36万元。这种情况普遍吗?说实话,并不普遍!

机关事业单位的养老待遇计算公式是这样的:进入2025年以后,机关事业单位职工的养老待遇计算将全部采取新办法,主要是包括基本养老金和职业年金两部分。基本养老金又称包括了基础养老金、过渡性养老金、个人账户养老金三部分。

首先需要明确的是:职业年金是一种特殊的养老金,每年养老金调整的时候并不在调整范围内。职业年金是以个人账户的额度为发放限制,每月按照退休年龄确定的计发月数领取一部分,直至领完就不再发放了。万一去世,职业年金的余额可以继承。不过职业年金领取时,每月需要缴纳个人所得税,不超过3000元的部分,税率只有3%也不多。

这位退休职工职业年金的累计余额是28万1165元,还是非常高的。每月职业年金是1654元。

第二基本养老金部分,这是由养老保险基金发放的待遇,不管多少无需缴纳个人所得税。

基础养老金和个人账户养老金计算公式全国统一,过渡性养老金计算公式,主要是各地的过渡性系数不同。

①基础养老金等于退休上年度社会平均工资×(本人的平均缴费指数+1)÷2×缴费年限×1%。

这位职工由于在上海市退休,养老金计算使用的社平工资是全国最高的。2023年是12307元,2024年的社平工资还没有公布,公布以后养老金会进行重新计算并补差的,因此这位职工的养老待遇还会提升。

本人的平均缴费指数等于(视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)。视同缴费指数是1.4840,最终平均缴费指数是1.7004。视同缴费指数是根据退休时的本人岗位级别和薪级级别,根据当地的视同缴费指数表确定的,这主要还是体现的实施养老保险制度以前的按级别确定的模式。

缴费年限包括实际缴费年限和视同缴费年限,综合年限是35年08个月,即35.6667年。

②个人账户养老金=养老保险个人账户的余额÷退休年龄确定的计发月数。

这一部分待遇在全国都是一样的,关键看个人养老保险账户的累计储存额。这位退休职工的退休时累计储存额高达242708.1元,55岁的计发月数是170个月,因此个人账户养老金为1427.7元。这一部分待遇也是领取不完可以继承,但是无需缴纳个人所得税。

③过渡性养老金等于视同缴费年限×视同缴费指数×退休上年度社平工资×当地的过渡性系数。

这位退休职工的过渡性养老金是4596.3元,根据社平工资、视同缴费年限、视同缴费指数等因素推算,上海市的过渡性系数是1.0%。

通过以上各部分待遇相加,这位职工的月基本养老金是11950.3元,职业年金是1654元,综合待遇达到了1.36万元。其实这也仅仅相当于全口径社平工资的110%左右,相对于本人的缴费指数170%,收入还是下降的。