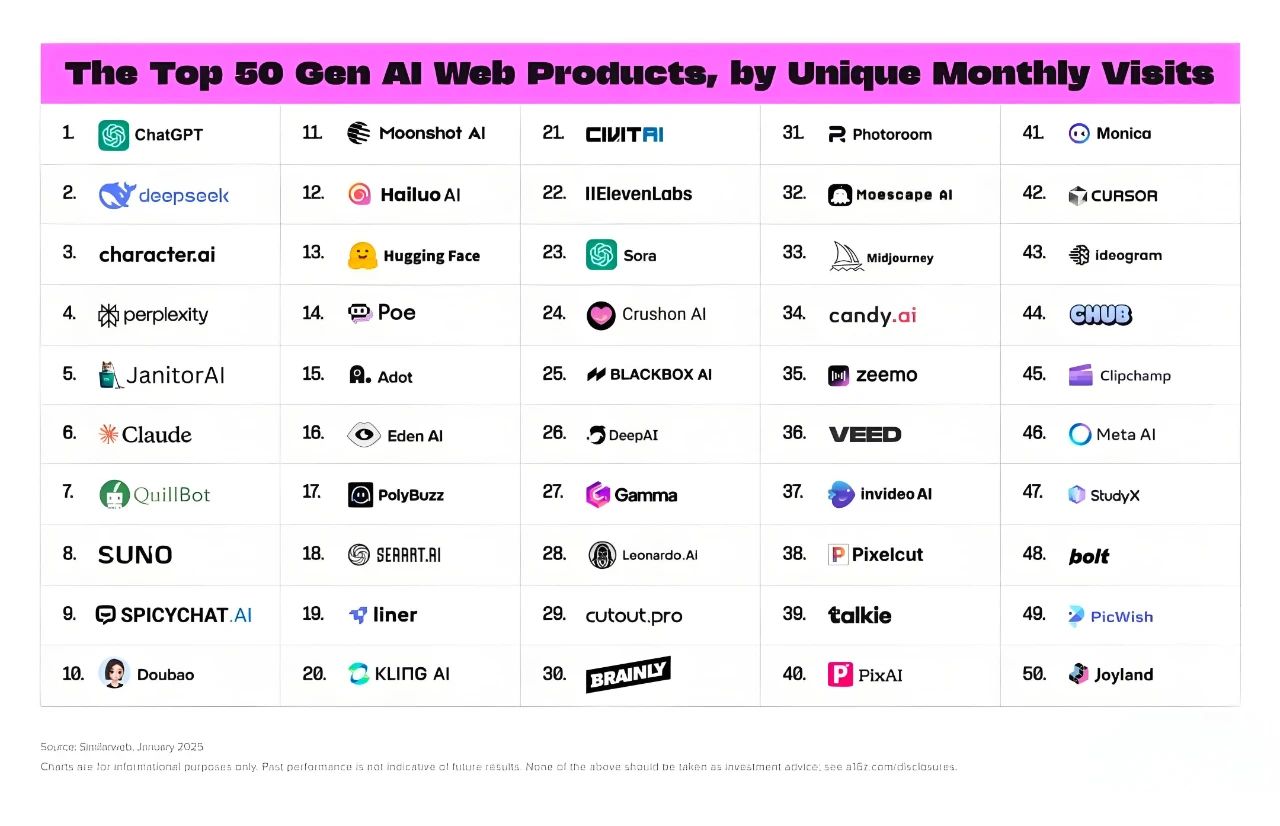

近日,全球知名风投机构a16z发布了2025年全球100个生成式AI应用排行榜,其中,DeepSeek冲上网页版全球第二,字节跳动豆包、月之暗面、快手可灵等产品集体挤进前20,移动端百度、夸克、DeepSeek更是包揽前15的半壁江山。

这一系列成果意味着中国AI应用正以雷霆万钧之势,在全球舞台上强势崛起。

DeepSeek这一路的表现简直像开了外挂,公开版聊天机器人1月20日才上线,仅仅10天,持续的破天流量下,跃居全球所有人工智能产品当月排名第二。

此外榜单指出,1月其使用量的21% 来自中国,美国和印度也分别贡献了9%和8%的流量。

虽说在韩国、澳大利亚以及美国部分州等一些地方遭遇了限制,但这恰恰从侧面印证了它的影响力已然大到令某些势力感到不安。

值得注意的是,在这次排行榜的网页版前50名中,还有不少熟悉的中国面孔。字节跳动的豆包排名第10,月之暗面排名11,海螺视频排名12,快手可灵排名20;

移动版方面,百度AI搜索排名第4,夸克AI排名第6,豆包排名第7。这说明什么?这说明中国AI应用并非DeepSeek一枝独秀,而是呈现出百花齐放的现象级。

过去,国外ChatGPT的出现让全球为之侧目。但如今,中国的AI应用不仅迎头赶上,甚至在部分领域实现了弯道超车。

当然了,这场逆袭背后也是有原因的。

首先,垂直绞杀,在巨头盲区打“地道战”。国产AI的突围,本质上是一场“错维竞争”,当ChatGPT执着于通用智能的“高大全”,中国企业却在细分领域挖出护城河。

比如,海螺AI和快手可灵的视频生成工具,靠着对“短视频带货”“直播切片”的本土化适配,用户活跃度直接碾压OpenAI的Sora;百度AI搜索用“论文查重+资料溯源”功能,硬生生在移动端抢下第四把交椅;而DeepSeek更是在数学推理、代码生成等硬核场景中,把响应速度做到ChatGPT的3倍以上。

这种“农村包围城市”的打法,完美规避了与ChatGPT的正面硬刚。就像拼多多用“砍一刀”颠覆电商逻辑,中国AI企业正在用“场景穿透力”重构市场规则。

你ChatGPT不是号称“全能”吗?那我就专攻你的技术盲区:你处理中文古典文学准确率89%?我DeepSeek直接做到92.7%;你生成一段代码要5秒?我3秒出结果还带错误检测。

其次,成本优势,把大模型做成“白菜价”。当OpenAI还在为GPT-5的千亿美元训练成本发愁时,国产AI已经开启“价格屠夫”模式。

根据公开数据显示,DeepSeek的API调用成本仅为ChatGPT的1/50,百万token输入费用低至1元人民币。

这背后的技术密码,是DeepSeek自研的混合专家模型,用压缩算法把算力需求砍到同行1/3,训练成本更是低至557万美元,仅为GPT-4的零头。

更绝的是商业模式的“降维打击”:当ChatGPT靠20美元/月的订阅费筛选用户时,中国玩家们已经玩起“硬件搭售+数据服务”的组合拳。

比如,华为昇腾、摩尔线程等中国厂商推出的DeepSeek一体机,最低30万就能实现本地化部署;美图直接把AI修图功能预装到千元机上,用“硬件羊毛出在软件猪身上”的逻辑通吃C端和B端。

最后则是速度碾压,把“用户增长”玩成极限运动。

当ChatGPT还在以“40天破千万用户”的纪录自居时,DeepSeek用一场堪称“AI版博尔特”的表演刷新了认知:上线14天用户破百万,20天直冲千万大关,移动端5天冲进前14、次月登顶第二。

这速度让硅谷同行直呼“中国AI在开火箭”,毕竟同样用户量级,ChatGPT当年用了整整两个月。

更狠的是,从数据层面来看,DeepSeek的推出速度堪称惊艳,远远超越了多数通用助手型大语言模型。14天收获100万用户,虽说比ChatGPT的5天纪录稍慢半拍,但紧接着突破1000万用户大关,却只用了20天,直接将 ChatGPT 的40天里程碑远远甩在身后。

同样的,在移动端,1月25日上线后,短短五天就跻身月活跃用户排名第 14 位,到2月更是跃居移动端第二位,抢占了ChatGPT移动端用户群体的 15%。

并且根据移动应用数据分析公司Sensor Tower的数据显示,DeepSeek的移动端用户参与度,比美国的两家初创人工智能公司Perplexity 和Claude略胜一筹,用户会话次数更多,使用时长也更长,这意味着用户更加青睐于DeepSeek。

总结来看,中国AI应用强势崛起的背后是典型的“中国式创新”。换个角度看,这恰是中国AI的机遇所在,当硅谷陷入拼参数、烧算力的内卷时,中国AI正用“实用主义”开辟新战场。

就像移动互联网时代微信超越WhatsApp、TikTok碾压Facebook,生成式AI的战役或许会再次证明:谁能把技术转化为真实场景的生产力,谁就能定义下一个十年。