阅读此文前,肯请您点击一下“关注”按钮,方便以后持续为您推送此类文章,同时也便于您进行讨论与分享,您的支持是我们坚持创作的动力哦谢谢!

“先用后付”作为一种新兴的消费信贷模式,迅速吸引了大量用户的关注与青睐。这种支付方式在带来便利的同时,也伴随着一系列潜在的风险。近期,一位大爷因误触“先用后付”功能,导致大量快递上门,令其措手不及,这一事件再次引发了公众对该支付方式的广泛讨论。

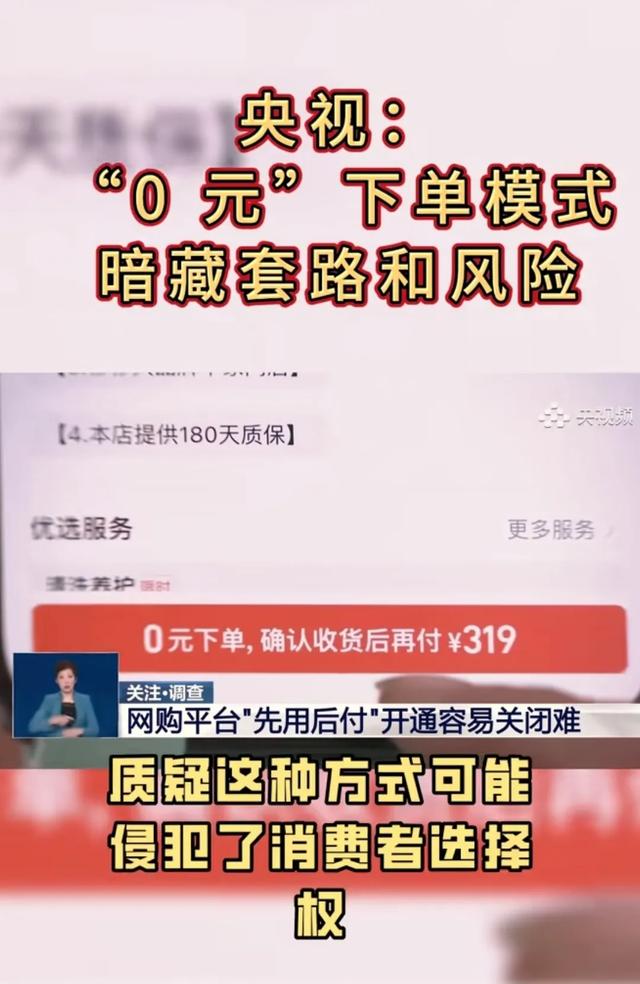

“先用后付”,顾名思义,即消费者在购买商品时无需立即支付款项,而是先享受商品或服务,随后再按照约定的期限和方式进行还款。这一模式实质上是电商平台与金融科技公司合作,为消费者提供的一种信用消费服务。

它打破了传统“一手交钱,一手交货”的交易方式,通过信用评估,为消费者提供了一定的消费额度和分期付款的便利。在初期,这一功能确实为众多消费者带来了极大的便利,特别是对于资金紧张但又有购物需求的用户而言,它无疑成为了一种“救急”的良策。随着使用人数的不断增加,其潜在的问题也逐渐浮出水面。

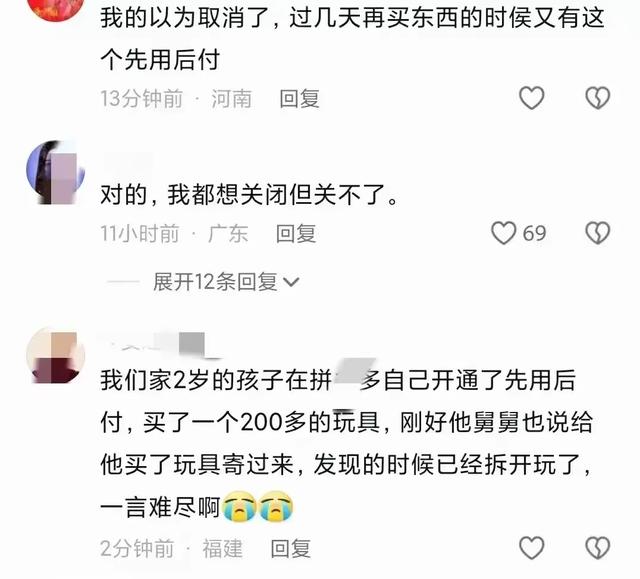

大爷的遭遇并非个例。许多消费者在使用“先用后付”功能时,由于疏忽或冲动,导致购买了大量超出自己实际需求的商品。当这些商品以快递的形式送到家门口时,他们才恍然大悟,自己已经陷入了消费信贷的泥潭。

更糟糕的是,一些消费者由于未能及时还款,导致个人征信受到影响,进而在贷款、购房、购车等方面遭遇障碍。这不仅给消费者带来了经济损失,还对其个人信用造成了严重的损害。

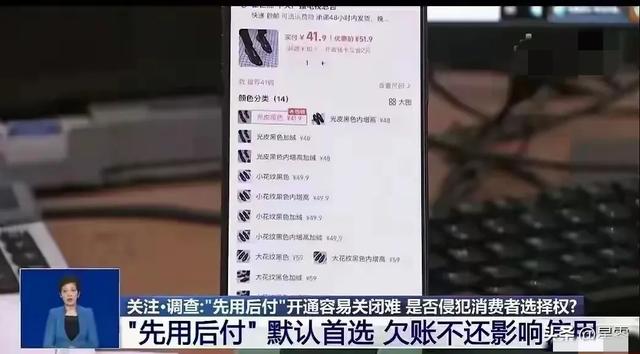

许多消费者反映,“先用后付”功能开通容易,但关闭却异常困难。电商平台为了吸引用户,往往会在显眼的位置大力推广这一功能,而关闭按钮则被隐藏在深层次的菜单中,难以寻找。

这种设计究竟是平台故意为之,还是消费者自身疏忽所致?事实上,两者都有责任。电商平台为了提升用户粘性和活跃度,往往会通过诱导性的设计来促使用户开通该功能。而消费者则往往因为冲动消费、疏忽大意等原因,未能及时关闭或调整相关设置。

面对“先用后付”引发的一系列问题,监管部门终于出手了。上海市消保委等地方监管部门纷纷介入调查,要求电商平台必须保障消费者的知情权和选择权,明确告知用户相关责任和义务,加强风险提示。

在监管部门的压力下,电商平台开始优化开通和关闭流程,加强用户教育和风险提示。同时,还设立了专门的客服团队,为用户提供更加便捷、高效的咨询服务。这些措施在一定程度上缓解了“先用后付”带来的风险,提升了消费者的满意度。

尽管监管部门已经对“先用后付”进行了规范,但消费者仍需保持警惕。在使用这一功能时,应充分了解其规则和条款,明确自己的还款能力和风险承受能力。同时,避免冲动消费和盲目下单,以免陷入消费信贷的困境。

此外,消费者还应关注个人征信状况,定期查询个人信用报告,确保自己的信用记录良好。一旦发现异常或错误,应及时向相关部门反映并寻求解决之道。

面对监管压力和消费者质疑,电商平台也开始积极整改。他们不仅优化了开通和关闭流程,还加强了风险提示和客服支持。同时,还通过技术手段提升信用评估的准确性和效率,以降低坏账率和风险敞口。

电商平台的整改并非一蹴而就。他们还需要继续努力,不断完善支付体系和服务质量。只有这样,才能赢得消费者的信任和忠诚,推动电子商务行业的持续健康发展。

大爷的“先用后付”风波虽然告一段落,但它留给我们的思考和警醒却是深远的。在这个网购盛行的时代,支付方式层出不穷,但每一种支付方式都有其优点和局限性。作为消费者,我们应时刻保持警惕和理性,不被一时的便利和冲动所迷惑。

同时,电商平台也应承担起应有的社会责任,通过技术手段和制度建设来降低支付风险,保障消费者的合法权益。只有这样,我们才能共同营造一个安全、便捷、和谐的网购环境。

免责声明:文章描述过程、图片都是来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请您及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。[合十]

作品声明:内容取材于网络