什么是免息期呢?通常我们把钱存到银行,银行是不是每天都给你付利息呢?你向银行借钱,银行要向你收利息。

信用卡是银行为了鼓励你消费,银行先把钱借给你,过一段时间你再还。消费日到还款日之间银行不会收你利息的时间就称为免息期。

比如今天消费,明天还,那免息期就是1天。

一般信用卡都是一个月结一次账,结账的日期就是账单日,结完账之后银行会给一段时间让你还款,最后还款期限就是这个账单的最后还款日。你可以在还款日及之前还清欠款。如果逾期不还将产生不良信用记录,会上征信系统,会影响你以后的贷款业务办理。

银行的账单中账单周期记录了账单开始日以及结束日周期内的消费记录。账单开始日以及结束日是计算这个银行最长免息期的重要依据,由于每个银行的入账规则可能不一样,要换算成实际的消费时间才能计算出准确的最长免息期。

好好利用信用卡的免息期,能让你的钱躺在银行多吃利息!也就是说尽可能在最长的免息期内消费。怎么做到?先简单了解一下信用卡相关概念,如果已经对信用卡比较熟悉了,也建议重新温习一下,以便在接下来计算多张信用卡累计免息期。

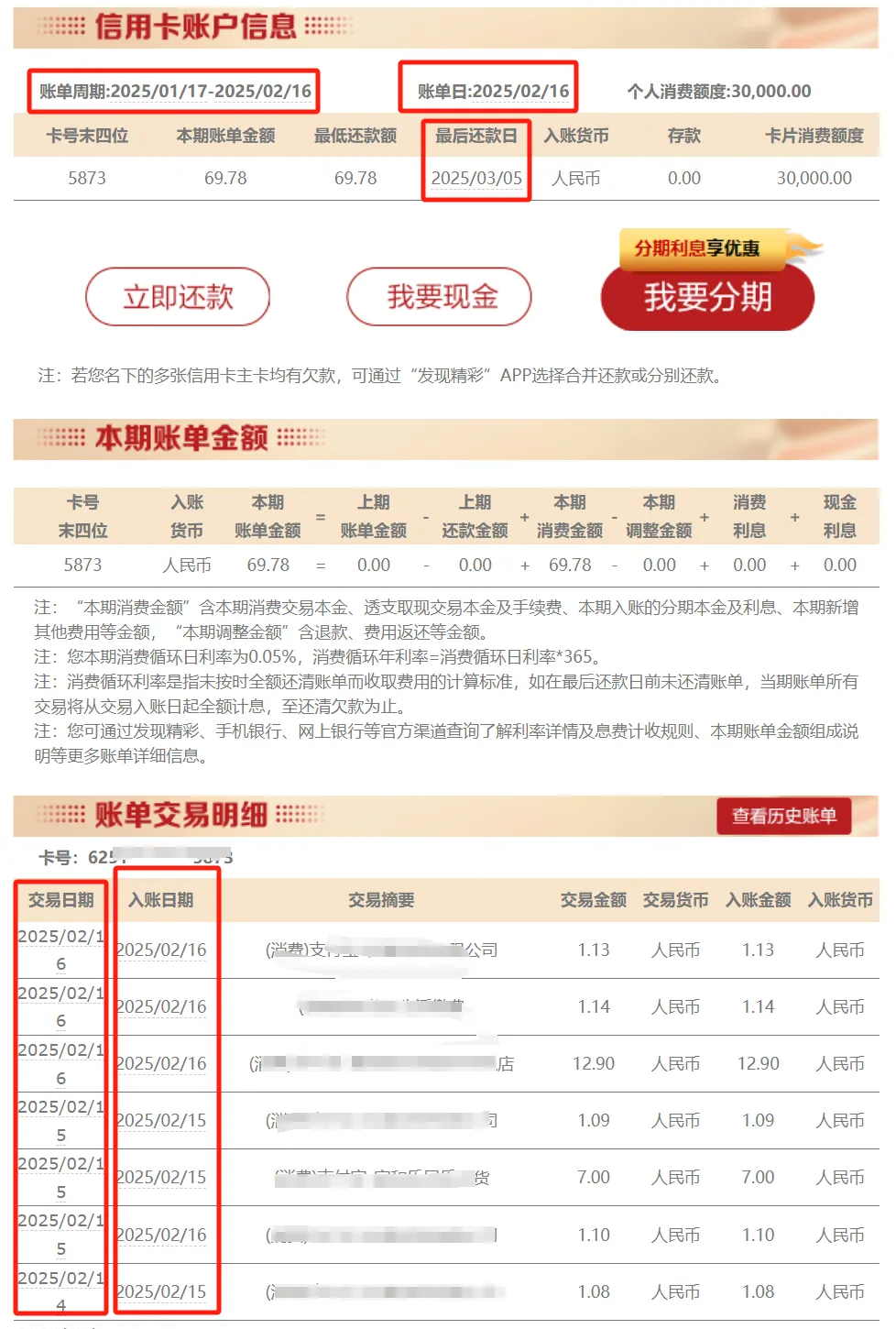

下面是广发信用卡账单部分关键信息。

账单日:银行结账的日期,通常账单日当天或次日会收到银行发来的消费账单,里面详细记录了本期账单的消费记录。

账单周期:本周账单入账开始日到入账结束日,注意是入账日期而不是交易日期,有的银行入账日期比交易日期晚一天的,要特别注意区分。在计算免息期时要以实际交易日进行计算。假如2025/01/17-2025/02/16账单周期实际交易日为2025/01/16-2025/02/15,最长免息日应该是每月的16号而不是17号。

最后还款日:本账单最晚的还款日期,可以在当天及之前还款,之后还款会产生不良信用记录以及产生违约利息。

还款方式:最低还款、最优还款(全额还款),银行为了缓解你还款压力(实际上想赚你的钱!)推出只需还账单一部分钱,通常是账单的10%,就不算你逾期,但是银行会向你收取高额的利息,这个利息相关于高利贷,通常年化利率百分十几!所以尽量全额还款。

有些银行账单没有标明账单周期,为了更准确收集你的信用卡实际的最长免息日,需要你实际交易记录确认,通常在账单日前2天到后2天就能确定哪一天是最长免息日。

整理了一个账单周期记账规律,就可以分析出不同账单日的最长免息日以及免息期。注意我这里计算的最长免息期是一年中最长的免息期。是根据12月、1月都有31天,就算账单跨月也能保证这是一年中最长的免息期。这也是计算信用卡最长免息期表格为什么以12月、1月作为消费日计算依据的原因。

账单开始实际交易日就是最长免息日,账单结束实际交易日就是最短免息日。如上图最长免息日15日消费,下月22日还款,最长免息期为38天。需要这个表格的可以发私信向我索要。这个表格需要高版本的OFFICE,如果下载使用报错请升级你的OFFICE,或者使用在线版本。

计算你的信用卡并整理成一个表格,这是我整理了一些常见信用卡的免息期,供大家参考。

你可能注意到了,有一些银行信用卡还款日不是每月固定的,而是出账后多少天作为最后还款日。比如中国银行、民生银行是账单日后20天作为最后还款日。这类信用卡最长免息期是固定的,不会因为月份天数不一样而改变。在接下来计算累计免息天数时就尽可能使用这些固定免息期的卡,这样月份天数少于31的时候多使用这类卡免息天数就会更长。

最后一步就是计算信用卡的累计免息天数了。

累计免息天数就是把信用卡的免息期相加,比如工行免息期55~25天,31天累计免息天数就是55+54+53+...+27+26+25=1240天,计算多张信用卡的累计免息天数最大就能让你的钱在银行多吃利息!

下面说一下使用这个表格的一些技巧。银行底部有一栏,也就是G1到V1单元格,是填写该银行最长免息天数的,比如填55,在W1单元格就会帮你求出最大化累计免息天数信用卡的最小免息天数是多少。只有一张卡的时候就是该卡的最短免息天数。信用卡名称可以根据自己实际拥有的银行卡更改。

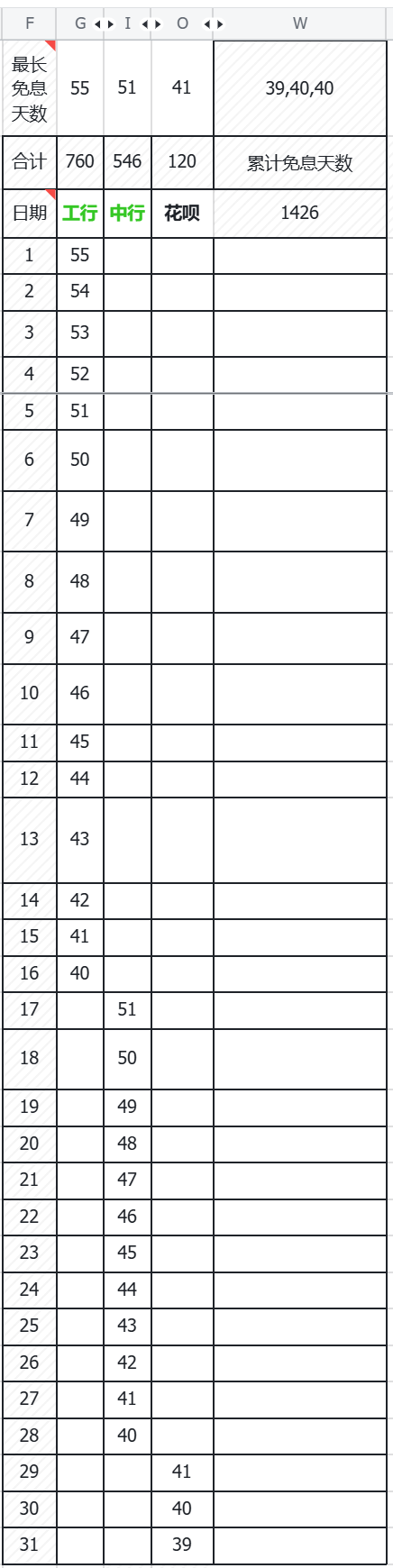

以工行、中行、花呗四张信用卡为例,说明计算信用卡累计免息天数表格的用法。

把工行最长免息期天数55天,中行免息天数51天,花呗为41天填入对应银行的最长免息天数中。先把不需要的列隐藏,就得到如下信息。

表格W1显示的39,40,40的意思是有两张卡最短免息天数是40天,一张卡最短免息天数39天,这样在不考虑可用账单日的限制时,一个月31天,计算的累计免息天数就是最大的。注意算出来的最短免息天数跟卡不是对应的。

如果有一张卡免息天数太短,不用这张卡反而累计最大免息天数更大就会提示“不存在累计最大免息天数”,这时就要把最小免息天数的卡去掉。

根据39,40,40最小免息天数提示,在不考虑账单日的情况下最大免息天数应该是1426天,如下图所示。

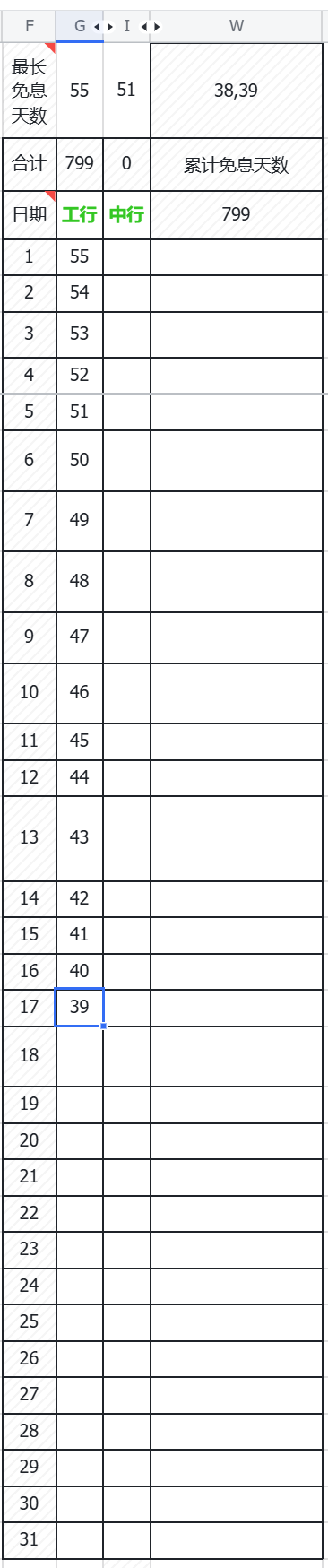

显然各家银行的账单日并不是随意可更改的,需要自己多多尝试。我的经验是先确定最大免息期的卡,比如这里工行最大免息期为55天,对应的账单日为1日,其它账单日最大免息期就变成49天了,当然优先选择账单日1日这一天啦。工行确定之后根据计算最小的免息期为40天或39天的提示,工行这张卡又是可变免息期,所以大概率考它的最小免息天数应该选择40天。

再看花呗它的账单日只有1、5、10、15,无论哪一天,花呗最长免息天数41都不大于工行的免息天数,所以花呗这张卡可以直接忽略。再更新一下这两张卡的信息。提示最小的免息天数应该是38天与39天。

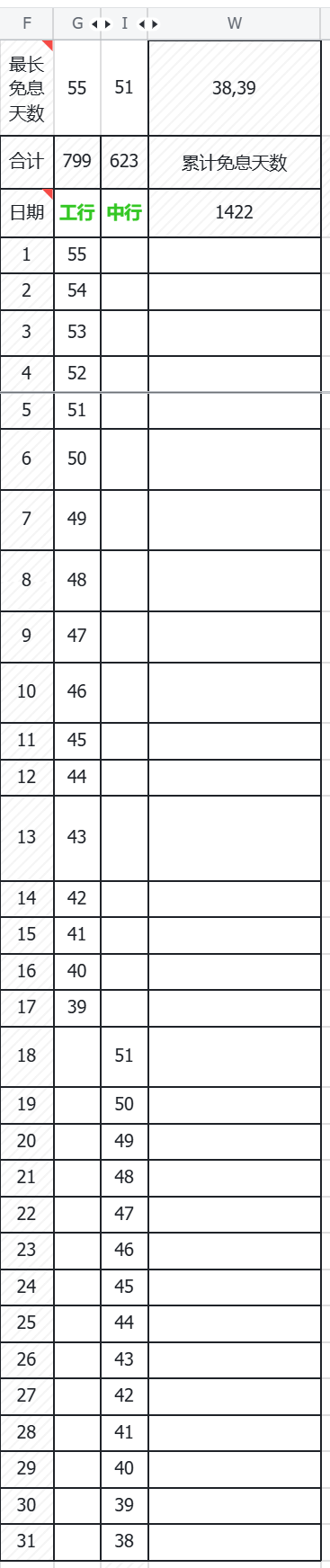

那工行最小免息天数应该选39天还是38天呢?这里有几条原则。

1、尽可能多使用那种固定免息期的卡,尽可能让固定免息期的卡不出现在月末。

2、让非固定免息期的卡最小免息天数尽可能的小,并且出现在月末。

当然也可以自己逐一尝试。最终得出累计免息天数1422天。

这样就得到两张卡最长免息期刷卡日期:1号开始刷工行信用卡、18号开始刷中行信用卡。

在支付宝按日期设置优先扣款方式,不用记什么时候用哪张信用卡就能实现累计最长免息期消费,简直完美。

使用多张信用卡累计免息天数会更长,赶紧行动巧妙设置你信用卡的账单日吧!

需要文中提到的信用卡免息期计算表格请私信获取!

多张信用卡还款日期会分散,可能你需要一个地方到期自动还信用卡避免忘记还款的工具,也给你安排好了!