大会宣布取消房贷利率下限在前,存量房贷利率的动态调整来在后,于是全国各地房贷利率不断刷新低。

佛山也迎来了房贷利率新史低——2.85%!

不患寡而患不均。

此轮利率下限取消后,新房和存量房利率的差距无疑将进一步拉大,呼吁存量房贷利率下调的声音愈演愈烈。

“不知道新政策有没有刺激到楼市,反正是刺激到我了。”这是许多高位贷款利率购房者的心理写照。

今天这篇文章,将与各位探讨,佛山存量房业主,该如何最有效自救!

01.

佛山房贷利率迎来历史新低

存量房业主破防了!

没有最低,只有更低!

佛山房贷利率,终于迎来“2”字头时代!

10月份,佛山多家银行首套房贷利率最低均能做到3%以下,其中甚至包括部分四大,大家有幸继续见证历史。

尽管后面因某些不可抗力因素,重回3%的红线,但与以往相比,仍是低位。

淘房君了解到,目前佛山多家主流银行也已基本跟进,首套房贷利率普遍为2.95%上浮到3%,只有极个别银行还能做到2字头。

倘若采用等额本息的方式贷款100万,贷款30年总利息就相差了近1万元,每月利息多了近30块。

但与上一次5年期以上LPR相比,至少省了好几万,你说新买家开不开心?

这边有多happy,此前高位站岗的存量房业主就有多苦逼,尤其前几年高位上车的买家。

首先,曾经2019年-2021年买房的那波人,不仅房价站在了高岗上,还背负了史上最高房贷利率。

基本利率都在5%以上,甚至还有顶着6%的高利率。

比如2018年买入一套总价约150万的佛山房子为例,假设当时首付30%,贷款100万,按照当时4.9%+上浮10%的利率计算,每月还款数额约6000元。

按最新利率计算的话,每月还款数额约4000元。

难怪存量房的业主成为了妥妥的大冤种。

最残忍的是,如果到2023年这套房子缩水到了100万,意味著此刻,卖房都还不清房贷!

首付跌没了,辛辛苦苦还了五年房贷,未来还要供房供到绝经,这样的财务状况,让不少朋友痛苦到快崩溃。

其次,本次降息他们是没法立刻享受到的,存量房贷需要等到“定价日”,方可执行新利率。

此前房贷利率重定价周期最短为1年,一般重定价日可选次年1月1日或贷款发放日,也意味着若在1年的时间内,5年期以上LPR多次下调,也需到下个重定价日才可享受到LPR下调带来的房贷利率下降。按照最新的公告通知,房贷利率“重定价日”,最短的期限需要三个月。但值得注意的是,“贷款存续期内仅可调整一次重定价周期”,若后续5年期以上LPR上调,选择较短重定价周期的购房者,其月供压力也可能会在更短时间内有所上升,因此购房者可以慎重选择本次调整的重定价周期。

搞不好关键时刻为了银行的蛋糕,明年2月份给你上调一波。

这也难怪老业主们绷不住破防了,这些年没少给银行打工。

02.

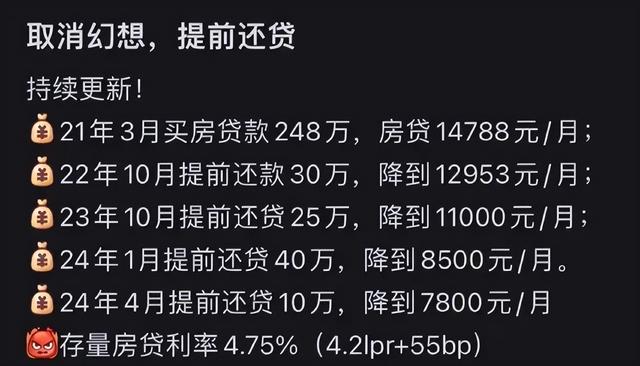

放弃幻想,提前还贷

第一问:作为存量业主怎么破局?

答案其实很明显。

想起之前有一次,官方让龙头城市深圳住建局出来做出头鸟,间接向全民表达了自己的态度:

很强硬,很直白,反正就是“吃定了,不想吐”。

毕竟对韭当割,银行几何。

哪怕后面扛不住民意给降了一波,但反手大额存单利率直接跌破2%。

最新存量房贷利率的动态调整,看起来也是扭扭捏捏。

所以,存量业主们要抛弃幻想,积极展开自救。

第二问,如何自救?

第一,腾笼换鸟,风险太高。

最常见的就是,经营贷、装修贷等玩法。

各种名目的贷款,操作手法大同小异,无非是先借一笔过桥资金,全款还清高利率的房贷后,再去偿还利率较低的新贷款。

但是这种操作风险挺高的,并不适合普通人。

首先是得有企业,这就屏蔽了绝大多数工薪阶层。

其次是要担心会不会被抽贷,未来能不能续期,评估价会不会下滑,但是隐藏的雷。

最后是违法。

二,卖给亲友,多此一举。

这也叫对敲交易。

就是把你名下的房子卖给自己的亲友,以对方名义申请新的低息房贷、从而实现房贷置换。

本质是一笔房屋买卖交易,但是算是缴纳契税和个税(满五唯一无个税)外,成本也挺高的。

更关键的风险是在真金白银面漆,道德不堪一击…

三,商转公贷,政策还没落地。

此前很多佛山朋友在购房阶段,因为资质或手续等诸多原因,没能办下公积金贷款。

或者遭到开发商变相“拒绝”。原因很简单,公积金放款太慢,不利于开发商回款,开发商以折扣优惠为诱饵,让购房者选择合作银行的商贷。

所以,对于这部分朋友而言,比降息更让他们期待的,是商转公的开放。

但很可惜,目前商业贷款转为公积金贷款,在佛山是走不通的。

不少网友在政府留言板块呼吁,希望希望佛山能开放商贷转公积金贷,但遭到了佛山住房公积金管理中心明确拒绝。

但在10月24日,佛山“九条新政”中提出支持“商转公”以来,事情似乎有了转机,不少网友一直追问该政策何时落地?

得到的回复只有再等等。

四,放弃幻想,提前还贷。

是的,除此之外,别无他法。

在一个投资亏钱的市场,提前还贷,利息减少,就等于赚钱了。

小编成了扰乱市场的代名词,天天为了流量胡编乱造

连夜装神弄鬼。形势早已巨变,房子那么多,现在把钱变成房容易,但是要把房变回钱可就难了。房价高对大家都不好(炒房客除外),最终买单的都是老百姓。很多人只看到价格到哪了,而很少考虑它到时能不能卖出去,好不好卖。房子是商品,卖不出去喊破天都没用,所谓的房价都是虚数,要有人买你的房才行。不管哪个城市,房子都是越来越多,叠加人口出生大幅暴跌,只会越来越难卖,越来越不值钱。越到后面剩下还没买房的往往越没钱,购买力越弱,都不知道你转手要卖给谁,卖给有钱人?他们都很多房等着卖呢。就算他们有改善需求,一般也会优先考虑买一手新房,而不是二手房。房子实际建造成本是非常低的。有人说土地贵,房价都跌了土地不跌吗?不肯卖?你爱卖不卖,不卖拉倒,别以为大家不知道,卖地是来钱最快的,也是最好赚的。房价低才能真正释放消费力,毕竟买房是大宗商品大额支出,牵一发而动全身。(现在急的是卖房的人,没钱的人才急。对于买房的人不用急,手里有钱不用怕,有钱还怕买不到房子吗?有钱随时可以买到房,有钱想买哪里都行。)

涨了有人买吗?[笑着哭]国家减税、让利这些炒房客?想钱想疯了吧?