全球半导体硅片行业人才现状研究

吴頔 解楠 陈颖 黄润坤 黄阳棋

(中国电子信息产业发展研究院)

摘要:

半导体硅片是芯片制造的关键原材料,在半导体产业链中占据重要战略位置,行业技术门槛较高,因而人才成为企业发展的核心要素。目前,全球半导体硅片行业龙头企业已占据绝大多数市场。研究全球半导体硅片行业龙头企业的人才结构和人才分布情况,对完善行业人才激励政策,吸引更多专业人才流向半导体硅片行业有着重要意义。基于此,本文重点分析了全球半导体硅片龙头企业的人才结构,人均产值与人才地域分布情况,并结合半导体硅片产业的发展,针对新进市场企业的人才建设提出了若干建议。

半导体产业作为关键的战略性、基础性和先导性产业,是现代工业和信息社会发展的基石[1]。半导体硅片是重要的芯片制造衬底材料[2],全球95%以上的半导体器件和90%以上的集成电路制作在硅片上[3],其在半导体产业链中占据重要战略位置。SEMI统计数据显示,2021年全球半导体硅片销售额143.1亿美元(含SOI),占全球芯片制造材料销售总额的35.4%。

人才是半导体产业发展的第一资源,在半导体产业发展中占据首要地位。各主要经济体为维护和强化本土半导体优势,纷纷针对半导体人才出台多项振兴计划。研究半导体硅片产业人才情况,已经成了求职者、企业、地区乃至全球的迫切需求,对推动产业发展具有现实意义和参考价值。

1 全球半导体硅片行业人才结构

半导体硅片企业人才“金字塔”主要由以下三部分构成。

高端管理团队(“金字塔”尖),要求团队成员在企业管理、行业经验、技术研发、市场销售、劳务关系、财务会计、法律事务等领域具备10 ~ 15年的从业经验。团队人员来源渠道较窄,主要为曾在圈内知名企业任职,具备丰富经验的高管人员。如图1所示,信越化学的高管分布在不同领域。

技术骨干和企业顾问(“金字塔”中部),要求技术骨干和技术顾问具备5 ~ 8年的硅片产线工艺研发经验及硅片产线设备设计经验,或具备4 ~ 5年法务工作经验。相关人员来源渠道较窄,成员通常与高管团队中的技术总监或法务总监形成捆绑团队。

车间、行政、销售人员(“金字塔”底),要求操作(OP)组长、中层行政销售人员等具备1 ~ 3年工作经验,其他车间人员及行政销售人员无特别要求。相关人员来源渠道较宽,通常为企业社招或应届生招聘,经过3 ~ 6个月短期培训或6 ~ 12个月实习期即可上岗。相关人员人数侧重不同业务的企业具体配置不同,以产能为30万片/月12英寸硅片企业为例,研发岗位、行政与销售人员、生产人员通常配置为100人、150人和400人。

2 全球半导体硅片行业人均产值

2021年,全球半导体硅片制造业从业人员约5万人,总销售额143.1亿美元,人均产值28.7万美元。其中,全球龙头硅片企业主要有信越化学、三菱住友、环球 晶 圆、 世 创、SK siltron、Soitec以 及 合 晶 科 技,7家企业员工总数30 242人,占比约60.6%,销售总额131.3亿美元,占比约91.8%,人均产值43.4万美元。除龙头企业外,其他硅片企业员工总数19 685人,占比约39.4%,销售额11.8亿美元,占比约8.2%,人均产值6万美元(见表1)。

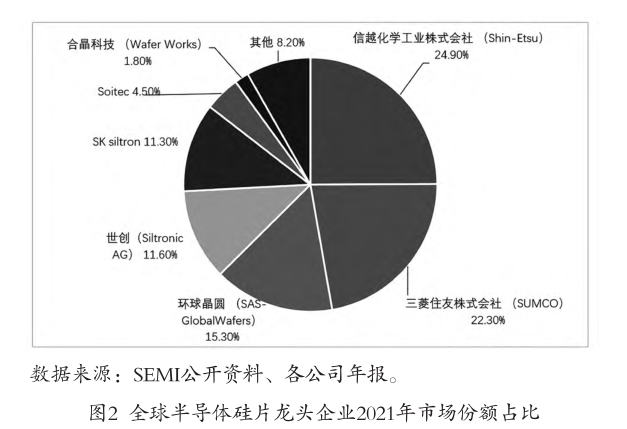

信越化学工业株式会社(Shin-Etsu)是全球半导体硅片规模最大的企业,最早研制成功300 mm硅片并实现了SOI硅片的产品化,并稳定供应优质的产品。信越化学在中国、日本、美国、荷兰、韩国、新加坡等国家和地区建立了全球范围的生产和销售网络,2021年半导体硅片业务销售额35.6亿美元。三菱住友株式会社(SUMCO)是全球第二大半导体硅片制造企业,主要产品包括高纯单晶硅锭、超纯抛光硅片,以及按照客户要求差异化加工的AW高温退火晶片、EW外延片、JIW结隔离硅片以及SOI绝缘体上硅,2021年半导体硅片业务销售额31.9亿美元。日本两家企业市场份额合计约占全球市场的一半,巨头效应明显。环球晶圆(SAS-GlobalWafers)经过多次资本并购,一跃成为第三大硅晶圆厂商,也是非日系公司中最大的硅晶圆供货商。其生产基地遍布中国、美国、日本、丹麦、波兰、韩国、意大利、马来西亚及新加坡等国家和地区,2021年半导体硅片业务销售额21.9亿美元。整体来看,2021年全球半导体硅片龙头企业排名没有改变,继续保持寡头垄断格局,企业员工数量都有所增长,龙头企业市场份额占比如图2所示。

2021年,全球半导体硅片龙头企业人均产值远高于其他硅片企业,超过7倍,主要原因有两方面:其一,硅片龙头企业垄断高产值产品生产。2021年,全球12英寸硅片出货约1 400万片,近90%由硅片龙头企业供应,其他企业供应产品多为挡片、控片、陪片和半成品片,正片极少,更多卖给半导体设备企业、研究机构、再生晶圆厂用于设备或工艺研发;8英寸硅片全球出货约1 500万片,近70%由硅片龙头企业供应;

其他硅片企业主要供应部分8英寸硅片和4 ~ 6英寸硅片,或专注于SOI、高压区熔等出货量较少的细分市场。其二,产线所需人数与硅片产品尺寸的相关程度不高。例如,12英寸硅片的售价约是8英寸硅片的3倍,但是生产相同片数所需人数几乎相同。4 ~ 6英寸硅片生产所需人数与8英寸和12英寸相比,由于设备体型小,所需的厂房维护、产品搬运等操作员工数量相对会少,但4 ~ 6英寸硅片相同片数销售额更低。

3 全球半导体硅片龙头企业人才地域分布情况

硅片龙头企业(7家)主要分布在亚洲、北美和欧洲三大区域。除主要在本土布局外,企业硅片产线布局也倾向于贴近全球顶尖芯片制造产线,便于服务客户。

日本是全球排名前二的信越化学和三菱住友两家日本硅片企业的总部所在地。在日本布局的龙头企业除两家日本企业外,还有全球第三大硅片企业环球晶圆,其于早期收购了日本硅片企业Covalent Materials Corp在日本的所有工厂。故全球硅片龙头企业在日本布局的从业人员人数超过9 300人,日本是全球最大的硅片人才聚集地。

韩国是全球第五大硅片企业SK siltron的总部所在地,拥有三星、SK海力士等先进的存储产线。近年来,SK siltron产能扩产步伐无法跟上三星的扩产节奏,故吸引了环球晶圆在韩国落地建厂,目前全球硅片龙头企业在韩国布局员工人数约3 900人。

欧洲是全球第四大硅片企业德国世创及全球第六大硅片企业Soitec的总部所在地。全球第三大硅片企业环球晶圆在意大利、波兰等地设有子公司MEMC Electronic Materials, SpA,及Topsil Semiconductor sp z o.o等,主要生产重掺杂硅片供应意法半导体(ST)、Infineon、NXP等世界一流功率半导体制造企业使用。全球硅片龙头企业在欧洲地区布局员工人数共约6 200人。

美国 拥 有 英 特 尔(Intel)、 美 光(Micron)、 德州仪器(TI)等全球前十芯片制造企业产线。凭借美国在半导体领域的话语权,硅片龙头企业大部分在美设有子公司,建有硅片产线,如Shin-Etsu Handotai America,Inc(信越化学)、SUMCO Phoenix Corp(三菱住友)、GlobiTech Incorporated(环球晶圆)、Siltronic Corporation(世创)、SK siltron America Inc.(SK siltron)。全球硅片龙头企业在美国布局的员工人数超过2 400人。

东南亚是亚洲重要的半导体生产基地,英特尔、美光、海力士等均有在东南亚布局芯片制造产线。马来西亚、新加坡和印度尼西亚是全球硅片龙头企业的主要布局所在地。信越化学、环球晶圆在马来西亚设有硅片产线,世创在新加坡设有硅片产线,三菱住友早期收购了小松电子在印度尼西亚的工厂。全球硅片龙头企业在东南亚布局员工人数共近3 600人。

中国大陆是全球芯片制造最具潜力的地区。台积电、英特尔、海力士、三星等均在中国设有制造线。硅片龙头企业中,环球晶圆和合晶科技在中国大陆地区拥有产线,其中,环球晶圆在中国大陆的产线目前以低端为主;合晶科技则是看重未来中国大陆地区制造业发展潜力,为提升其硅片市场份额,选择在郑州、扬州等地先后布局中高端生产线。全球硅片龙头企业在中国大陆布局员工人数近1 300人。

4 全球半导体硅片行业人才发展的启示

从技术上看,半导体硅片作为芯片制造的关键原材料,技术门槛较高,属于资金密集型、技术密集型、人才密集型行业。半导体硅片行业的人才壁垒十分明显,其研发和生产过程较为复杂,涉及微电子学、固体物理、材料学、化学等诸多学科,在晶体生长、硅片研磨加工以及应用领域等方面对硅片的电学参数等性能要求各不相同,因此需要具备综合专业知识和丰富生产经验的复合型人才。这对新进企业的技术团队提出更高要求,其需具备较长时间的技术积累和一定的实践水平,否则难以跟上新能源、汽车电子、高性能计算等新兴终端市场的发展节奏。而打造高技术水平团队需要的人力资源投入和时间积累也对企业的人才培养和激励形成了压力。

从历史上看,半导体产业发源于美国,半导体硅片也起始于美国,孟山都电子材料公司(MEMC Electronic Materials, MEMC)作为早期的行业领导者,是全球第一家量产4英寸、8英寸硅片的厂商。随着半导体产业的转移,20世纪80年代日本硅片厂商获得黄金发展期,并后来居上,至今仍在全球占据主导地位。之后韩国企业等也随着产业转移得以成长,并在全球占有一席之地。早期半导体硅片市场集中度低,全球主要市场参与者超过25家,通过不断地整合收购,全球半导体硅片行业由分散走向集中到现在的7家主要企业,人才资源也呈现出显著的聚集效应。

从需求上看,全球半导体硅片产业发展过程中,新兴地区或市场的硅片企业处于产能爬坡或通线阶段且未形成规模销售时,其硅片人才培养刚刚起步,核心骨干工程师团队、高级运营管理人才等高端人才缺乏严重。由于核心技术团队大都来自海外技术团队,在企业运营管理方面存在一定短板,此时企业研发人员占比通常超过40%,而销售人员占比偏低,造成企业发展初期成本上升。此外,企业产线建设还需要大量超洁净厂房、纯水系统、供液系统、供气设备等设施维护人员,相关方面人才积累同样不足,往往需要经验丰富的海外企业帮忙设计,如德国Exyte(洁净室设计)、日本栗田(纯水系统)、德国Faeth(供液系统)、法国液化空气(空分塔)、美国Versum(特气输送系统)。

从政策上看,完善半导体高端人才激励政策,吸引更多专业人才流向半导体硅片产业是十分重要的手段。通过多渠道吸引高端人才,支持企业在其他集成电路发展程度高的国家和地区设立研发中心,贴近客户,吸收当地研发人才和研发资源。重视留才用才,给予海外人才同等国民地位,加强企业文化建设,提高对外来文化习俗的包容性,提供薪酬、子女上学、医疗等方面的优惠条件,推行学徒制,完善海外人才退休待遇。对为地区产业发展做出突出贡献的行业领军人才进行荣誉表彰和奖励,加大宣传力度,多层次、多维度推动半导体硅片产业人才发展。

5 结语

新一轮全球集成电路产业分工和竞争格局正在加速形成,半导体硅片产业仍处于高速发展的区间,人才需求不断扩大。本文阐述了全球半导体硅片龙头企业的人才结构、人均产值与人才地域分布情况,结合半导体硅片产业的发展,从技术、历史、需求、政策四个角度揭示了半导体硅片行业人才发展的规律。给新进市场企业的人才建设指明了方向,应综合引进、奖励、表彰、选拔等手段多方面地完善高端人才激励政策,以人才为本建设企业。