免责声明:本报告为个人见解之笔记,均为个人单方面看法,不构成任何投资建议。股市有风险,投资需谨慎

有接近一年时间没有更新了,主要还是在于头条不给咱流量了。现在想想也无所谓了,当成一个有流量费的博客平台来对待,放宽心来做。所以该更新玩的,更新玩。

近一年,笔者一直在学习二级市场的相关内容,也时不时的做做笔记。在这里,笔者也献献丑,把笔者的一些学习笔记分享给大家。

本期为【选股笔记】第一期,平安银行篇。

平安银行,证券代码000001,毫无疑问,通过此天字第一号的证券代码就知道这家企业不简单,但是如果你就因为这个天字第一号的证券代码就认为该企业很牛逼好毫不犹豫的买入就是一笔很好的投资吗?

那可不一定,今天我们就来做一个简单的分析。

企业简介平安银行是一家总部设在深圳的全国性股份制商业银行,是中国内地首家公开上市的全国性股份制银行。经过多年发展,已成长为一家金融服务种类齐全、机构网点覆盖面广、经营管理成熟稳健、品牌影响市场领先的股份制商业银行。2022年末,共有在职员工44,207人(含派遣人员),通过全国109家分行,合计1,191家营业机构为客户提供多种金融服务,以金融的高质量发展助力经济的高质量发展。

发展战略战略目标:中国最卓越、全球领先的智能化零售银行

策略方针:科技引领、零售突破、对公做精

持续深化全面数字化经营,着力打造“数字银行、生态银行、平台银行”三张名片,确保产品和服务真正凸显“专业·价值”

为客户提供“省心、省时又省钱”的金融服务。

转型发展以远程银行、开放银行、AI银行、综合化银行和线下银行相互衔接并有机融合向智能化银行3.0转型。

发行信息成立日期

1987/12/22

上市日期

1991/4/3

发行市盈率(倍)

--

网上发行日期

1989/3/10

发行方式

其他发行方式

每股面值(元)

20

发行量(股)

67.50万

每股发行价(元)

40

发行费用(元)

--

发行总市值(元)

2700万

募集资金净额(元)

--

首日开盘价(元)

49

首日收盘价(元)

49

首日换手率

0.00%

首日最高价(元)

49

网下配售中签率

--

所属板块 财务分析

财务分析

自2014年至今,平安银行年销售收入按10.47%的年复合增长率增长,自2014年的734亿增长至2022年的1799亿。相对应的净利润自2014年的198亿按年复合9.69%增长,至2022年净利润为455.2亿。净利润增长速度不及销售增长速度。

ROE分析

除2014年以外,平安银行的ROE值长期低于巴菲特的15%投资标准线,其中在2020年更是低于10%。整体平均ROE为12.44%,虽然说表现为中规中矩,但从一定层面来说仍然可以作为投资标的。

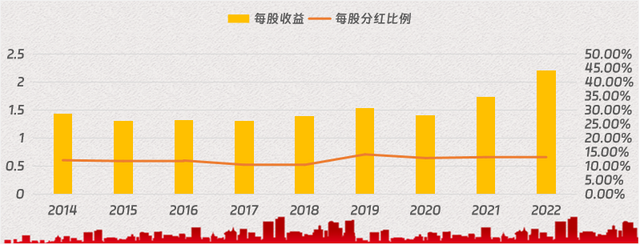

每股收益&每股分红比例分析

从历史分红情况上来看,平安银行每股收益在1.5元至2元之间,根据所属板块——银行板块的长期平均市盈率(5-8)来看,整体股价在7.5元至16元较为合理。目前股价在11.63元,尚有上升空间。但不得不说,平安银行对长期投资股东是真不厚道,每年只拿出每股盈利比例的10%-15%作为分红,略微有点抠门。

每股分红&股息率分析

平安银行长期每股分红为0.186元/股,如前文所说,远低于每股收益。同时就分红时所在股价与分红计算其股息率,平均下来九年来仅1.45%,低于1年期存款的计息利率(1.5%),远低于五年期国债4%左右的票面利率。这是什么意思?意思就是这股息率,还不如存银行。

企业风险经济下行超预期,信贷需求疲弱,信用风险波动。 ——天风证券

经济复苏不及预期,政策力度不及预期,地产风险化解不足,银行资产质量恶化。 ——财通证券

经济复苏、实体需求恢复不及预期,货币政策、金融监管政策预期外转向,对银行经营环境造成影响,银行扩表速度、净息差水平、资产质量受冲击。 ——东兴证券

宏观经济增长低于预期导致资产质量恶化的风险。——中国银河

宏观经济增速下行;资产质量恶化;行业净息差下行超预期。——民生证券

未来展望浙商证券认为平安银行处于风雨后见彩虹的阶段,其23年Q1业绩略超预期,有望实现全年回升。

信达证券认为平安银行资产质量稳中向好,涉房敞口继续收窄,为经济复苏起跳蓄力。

安信证券认为平安银行23年Q1基本符合预期,中收增速略有回暖,高端零售客户复苏快于普通客群。

天风证券认为平安银行业绩维持高增,零花转型深化,在疫后复苏+政策红利驱动下,业绩有望持续向好。

盈利预测机构投资评价家次(近6个月)

名称

研报数

买入

增持

中性

减持

卖出

平安银行

29

20

9

-

-

-

2022实际

2023预测

2024预测

2025预测

收益

收益

市盈率

收益

市盈率

收益

市盈率

2.345

2.664

4.213

3.133

3.595

3.64

3.063

个人认知笔记首先而言,该票属于银行板块,属于妥妥的银行股。玩股票的人基本上都知道,银行股的波动性是相当低的,他们一般的市盈率普遍偏低。比如有“宇宙第一行”之称的工商银行,其动态市盈率(TTM,总市值/最近四个季度净利润之和)只有4.82,平安银行为4.77。

这充分说明一点,想要在银行股实现投机或者价值回归,其耗时是非常长的,哪怕刚才通过板块长期市盈率估算,这个票有4元钱,即30%左右的上升空间。但是没有谁知道会在什么时候达到那个价位,但是你能够耐得住寂寞吗?

就算你耐得住寂寞,说我是长线投资者,主要是靠股息降本,靠牛市获利。那行,咱们就讲投资性,从投资性来看,该股的股息率实在是太低了,甚至比一年定期存款的股息率还低。这意味着什么呢?意味着你买了这个票之后,你要承担波动带来的本金浮亏风险,而赚来的企业分红还不及你存银行一年定期的利息。

而我们做投资是为了什么?最差也是为了跑赢通胀(3%),所以换成我,我不会购买平安银行哪怕一股,因为股息率太低了。

就当前而言,没有多大的投资价值。

我的介入时机当分红/股价>3%时,我会尝试介入。这意味着:

1.分红比例提升;

2.每股收益上升;

其中每股收益上升也意味着内部股价价值上升。