芝能智芯出品

安靠技术是全球半导体封装测试领域的龙头企业,2024年财报数据折射出行业变革期的典型特征。

面临宏观经济波动与供应链挑战,通过技术迭代与市场策略调整,在先进封装领域实现突破性增长,在传统业务收缩中显露出结构性调整的阵痛。

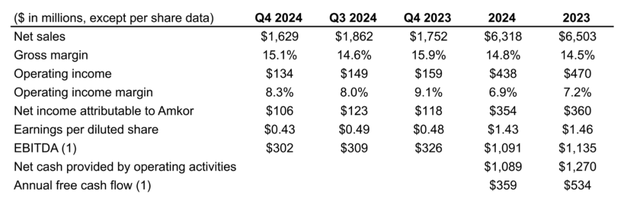

● 2024 年第四季度净销售额 16.29 亿美元,

● 净利润 1.06 亿美元;

● 全年净销售额 63.18 亿美元,

● 净利润 3.54 亿美元,

● EBITDA 达 10.91 亿美元,

相较于 2023 年,全年净销售额有所下降,毛利率略有上升,净利率基本持平。

● 预计 2025 年第一季度净销售额 12.25 - 13.25 亿美元,全年资本支出约 8.5 亿美元 。

Part 1

业务结构分化:

先进封装驱动与市场周期博弈

安靠技术在2024年的业务表现突显了“先进技术主导”的特征,先进产品线(包括Flip Chip、Memory、Wafer-level Processing等)净销售额达51.75亿美元,占总营收的81.9%,成为公司核心的增长引擎,

● 主要源于两大驱动力: 技术卡位优势和需求结构升级。

安靠技术在Chiplet封装、3D异构集成等领域的持续投入,使其能够精准匹配AI芯片、高性能计算(HPC)对高密度互连与散热性能的需求。

这些技术创新不仅提升了公司在高端封装市场的竞争力,也推动了相关需求的爆发。

随着ARM架构PC的普及与AI服务器的快速增长,先进封装的渗透率显著提升,特别是在AI GPU对2.5D/3D封装方案的需求上,直接带动了订单量的激增。

传统产品线的表现则显得较为逊色。全年营收11.43亿美元,同比下降22.2%,市场份额收缩至18.1%。

成熟技术(如引线键合等)需求的下降,印证了行业向先进封装迁移的不可逆趋势,安靠技术必须加速产能向高附加值领域倾斜,同时审慎评估传统产线的战略价值。

Part 2

分市场和业务平衡

● 分不同市场结构来看,能看到目前不同终端市场的一些特点:

◎ 通信市场:存量博弈下的成本压力

智能手机市场的整体营收下滑了7%,且Q4环比跌幅达25%,Android阵营在一定程度上弥补了iOS需求的疲软,但整机厂商对BOM成本的极致压缩导致封装测试环节的利润空间收窄。

通过工艺优化(如Fan-out封装技术降本)来维持竞争力,但短期内仍难以改变营收下滑的趋势。

◎ 计算市场:AI浪潮下的结构性红利

得益于数据中心与AI基础设施需求的激增,计算市场全年营收增长了16%,Q4环比增幅为13%。

公司通过深度绑定头部AI芯片客户,在CoWoS(Chip-on-Wafer-on-Substrate)等先进封装方案上的量产能力,为抢占市场份额提供了强大支撑。随着AI推理芯片需求向边缘端延伸,安靠技术有望在端侧封装市场迎来新的增长极。

◎ 汽车与工业市场:周期调整中的阵痛

由于汽车芯片库存调整和工业自动化投资放缓,全年营收下滑16%。

智能驾驶与车载信息娱乐系统的长期需求明确,但短期内车企对供应链安全的过度备货策略退潮,导致订单波动加剧。安靠技术需提升车规级封装的可靠性认证能力,以此巩固在该领域的客户黏性。

◎ 消费电子:细分赛道的韧性突围

可穿戴设备与智能家居市场需求支撑消费电子市场全年增长10%,Q4环比下降4%,显示出终端去库存的压力。

安靠技术通过布局微型化SiP(系统级封装)技术,在TWS耳机、AR眼镜等细分领域建立了差异化优势。然而,消费电子的创新周期放缓可能对未来需求产生抑制作用。

● 2024年,安靠技术毛利率微升至14.8%,净利率稳定于5.6%。

通过越南新厂的低成本产能替代与自动化提升(人力成本下降12%),有效应对材料价格上涨。先进封装占比提升,推动整体毛利率上升,计算市场毛利率高于整体水平3-5个百分点。

净利率受研发费用(6.2%)和初期产线良率波动影响。

◎ 研发费用主要用于Chiplet互连标准、热管理等前沿技术。Q4 Flip Chip良率为88%,低于目标92%,导致固定成本摊销压力较大。

◎ 经营性现金流健康,净流入10.89亿美元,具备强大的主营业务造血能力。应收账款周转天数缩短至41天,提升了议价能力。

◎ 投资性现金流净流出-8亿美元,主要用于越南工厂扩建和3D封装设备采购,在东南亚布局和技术卡位的战略决心。

◎ 公司资产负债率39.8%,低于行业均值,且已获得4.07亿美元的CHIPS资金支持美国本土产能建设。

安靠技术面临IDM巨头加速封装自有化、AI芯片需求增长的不确定性,以及地缘政治挑战。

◎ 深化与ARM、英伟达的联合研发,主导Chiplet互连标准,从代工商转型为技术方案提供商。

◎ 减少对单一客户依赖(目前TOP5客户占比58%),拓展汽车Tier1与工业设备制造商客户。

◎ 越南基地专注低成本工艺,美国新厂聚焦军工、航天等高壁垒订单,实现产能梯度化配置。

小结

安靠技术的2024年财报,展现了半导体行业升级的趋势,也凸显了OSAT厂商在技术变革与市场周期中的应变智慧。