在月初的时候,大家都看到了贝系指数的数据。

一是销量上涨,2024 年 11 月贝系二手房成交量一举达到 3101 套,自 3 月之后再度冲破 3000 大关,其中更有 11 天成交量破百,年关将至,合肥二手房市场迎来一波高峰!

二是价格上涨,根据贝系指数显示,11月二手房成交均价环比上涨2.2%。

各区县具体表现如何呢?

另外这3101套成交了也包含了商业/办公/车位等非住宅数据,今天班长把住宅数据整理出来了,给大家一个参考。

先来简单了解11月份新房销售情况;

金刚石数据显示,本月受安居集团收购城建、轨道等多个项目,以及部分热点楼盘加推影响,带动了整体成交量上扬。但成交均价20761元/平,环比下滑5%,以价换量仍为主流趋势。

下面我们回到11月份合肥二手房市场详细数据(文章内容和图片较多,建议先收藏保存已方便后续阅读):

11月份合肥九区三县共成交2966套住宅,环比上涨5.4%,同比上涨51.6%,均价15086元/平米,环比上涨1.7%,同比下滑9.8%,成交面积29.03万方,环比上涨5.3%,前端挂牌房源114679套,基本持平。

还有一个数据可能平时关注的人不多,那就是议价空间,合肥二手房目前挂牌总价与成交总价的价差平均在93折左右,远远低于大部分新盘。

阅前说明:

1.数据来源于贝壳,不代表9月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,所有数据仅供参考,具体房源信息建议实地看看;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

▲11月份合肥二手房成交简报

▲12月份统计前端二手房挂牌数量

▲近3年二手房同比数据对比

从环比数据上看,合肥多区县呈现量价齐涨的态势,销量方面7个区县上涨,最高涨幅达到41.46%。

而在价格方面,除了新站和肥西外,其他10个区县二手房价格都上涨了,虽然涨幅均不算大,但却是2022年以来首次,非常难得。

▲合肥各区县销量和价格变化情况

▲11各区县销量和价格数据对比

从平均成交面积上来看,90-120平成交量最多,达到29%;其次是70-90平,占比25%;110-130平占比也有15%;150平以上在二手房成交量非常少,仅有136套,占比不足5%。

而在成交均价上,1-1.5万区间为成交主力,成交量破千套,占比34%;其次是1.5至2万区间,占比22%;7千至1万占比也有18%;3万以上成交共88套,占比不足3%。

▲11月份合肥二手房成交面积分布图

▲11月份合肥二手房成交均价分布图

我们再分区域来看一下成交情况:

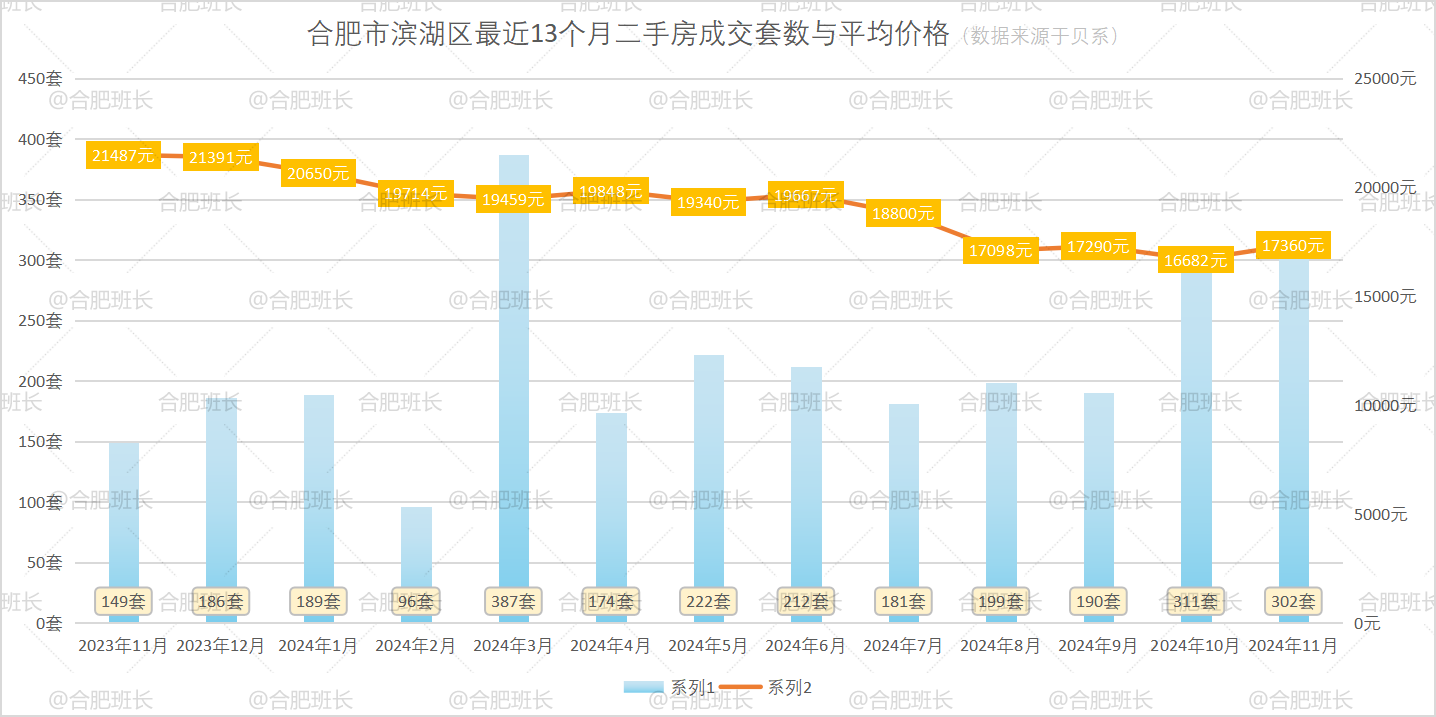

一、滨湖区

滨湖区11月份共成交302套房二手房,环比下滑2.89%;均价17360元/㎡,上涨4.06%,平均面积107㎡,平均成交总价194万元,成交还是以刚需房源为主。

从近13个月成交数据上看,销量最多的为3月份,其次就是10月份和11月份数据,销量均达到300套以上,均价方面为近4个月最高。

面积方面,11月份滨湖区90-120平成交占比最多,占一半左右;70-90平与120-150平成交量相当,180平以上有10套成交。

单价方面1.5至2万成交占比达到42%,1至1.5万也有34%,2至2.5万有14%,2.5万以上占比上涨,达到8.6%。

11月份中铁滨湖名邸、中海滨湖公馆、信达公园里、万科蓝山、万达城、滨湖世纪城、蓝鼎滨湖假日、佳源巴黎都市、高速时代城、东方蓝海、滨湖万科城、滨湖假日、保利海上五月花成交量均非常可观。

大家关注的次新房铂悦天汇成交3套,均价2.75万;昆仑御成交1套,单价1.99万;绿城招商诚园成交3套,均价1.99万;阳光城檀悦成交2套,均价2.5万;禹洲绿城兰园成交2套,均价2.58万;中海九樾成交4套,均价1.97万。

棠溪人家成交1套308平别墅,单价5.9万、总价1818万,为本月单价、总价双料冠军,中海滨湖公馆和信达公园里一期也各有一套房源单价在4万以上,中海滨湖公馆有一套348平别墅总价超1000万,达到1508万。

二、政务区

政务区11月份共成交137套房二手房,环比下滑2.84%,均价24607元/㎡,上涨6.92%,平均面积110㎡,平均成交总价295万元,依然是合肥房价最高的区域。

从近13个月成交数据上看,政务区销量最多的为10月份,其次就是11月份和3月份,11月份与3月份销量同为137套,不过价格明显不及3月。

面积方面,11月份政务区90-120平成交占比最多,达到36%,70-90平与120-150平成交量相当,占比分别为20%、21%,180平以上有10套成交。

单价方面2至2.5万成交占比达到42%,2.5至3万占比27%,1.5至2万有14%成交,3.5万以上也有9套成交。

11月份信达水岸茗都、置地栢悦公馆、颐园世家、太阳海岸花园、华润凯旋门、国建香榭水都、国际丽晶城和保利香槟国际成交量都比较多。

保利香槟国际成交11套,均价2.37万,华润凯旋门成交14套,均价2.46万,置地栢悦公馆成交6套,均价4.68万。

置地栢悦公馆成交1套236平大平层,单价5.33万为月度单价成交冠军,还有2套单价5万以上,也是置地栢悦公馆。而4万以上共成交5套,除了1套内森庄园,同样全是置地栢悦公馆。

内森庄园一套2236万总价房源为月度总价冠军,本月政务区有5套千万以上成交,其他4套为置地栢悦公馆,在高端市场,政务区依然有强大统治力。

三、高新区

高新区11月份共成交237套房二手房,环比上涨6.28%,均价16339元/㎡,上涨1.03%,平均面积105㎡,平均成交总价184万元。

高新区本月数据表现不错,除了成交周期有所拉长,其它全线上涨。

从近13个月成交数据上看,高新区3月份销量最多,达到240套,不过10月份和11月份数据已经非常接近了,价格也回到了近4个月最高。

面积方面,11月份高新区90-120平成交占比最多,达到36%,70-90平与120-150平成交量差不多,占比分别为23%和20%,180平以上有12套成交。

单价方面1.5至2万占比39%、1至1.5万占比34%,2至2.5万也有12%成交,3万以上则只有6套成交。

11月份长宁家园、御景城、兴园小区、祥源金港湾、祥源城、蓝光雍锦半岛、和一花园、海亮九玺、百商悦澜山成交量都非常可观。

在热点楼盘方面,龙湖光年成交4套,均价2.51万,保利柏林之春成交4套,均价1.22万,北雁湖玥园成交3套,均价2.25万,高速蜀西湖畔成交5套,均价2.17万,望江台成交7套,均价1.71万。

保利西山林语成交1套158平洋房,3.54万单价为月度单价冠军,保利西山林语还成交1套别墅,总价1240万为月度总价冠军。目前高新区单价、总价比较高的依然还在习友路沿线的别墅区。

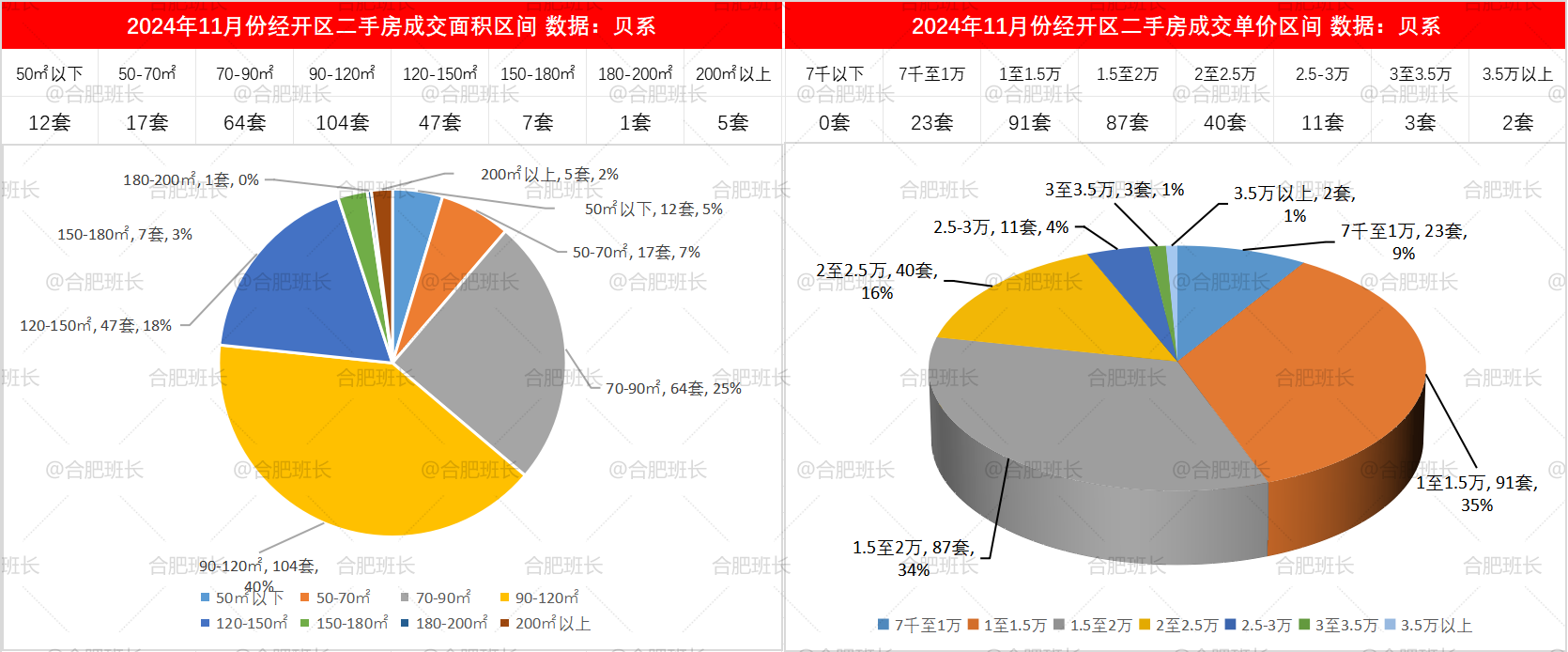

四、经开区

经开区11月份共成交257套房二手房,环比上涨5.76%,均价16303元/㎡,上涨1.24%,量价齐涨,不过成交均面积和总价有所下滑。

从近13个月成交数据上看,经开销量最多的为3月份,达到295套,10月与11月也有200+套,价格方面也同样回升到4个月最高。

面积方面,11月份经开区90-120平成交占比最多,达到40%,其次是70-90平,占比25%,120-150平也有18%的占比,200平以上有5套成交。

单价方面1至1.5万占比35%、1.5至2万占比34%,数量相近;其次是2至2.5万,有16%的占比,而3万以上只有5套成交,占比不足2%。

11月份御湖观邸、中海上东区、禹洲翡翠湖郡、依澜雅居、皖投万科产融中心、融创城、绿地滨湖国际花都、国耀花半里、东海星城成交量比较多。

在大家关注较多的热点楼盘方面,公园万象成交4套,均价2.33万,绿城玫瑰园成交3套,均价3.01万,启迪科技城水木园成交6套,均价2.44万,皖投万科产融中心成交9套,均价1.76万,中海上东区有6套成交,均价2.48万。

乡村花园成交1套267平别墅,单价4.69万、总价1250万为单价、总价双料冠军,3万以上共有5套成交,除了乡村花园,还有绿城玫瑰花园、国耀花半里和中海上东区。

五、包河区

包河区11月份共成交388套房二手房,环比上涨14.12%,均价14530元/㎡,上涨0.44%,量价齐涨,成交均面积和总价有所下滑。

从近13个月成交数据上看,11月份包河二手房销量已经超过了3月份“楼市小阳春”销量,但价格依然还在1.4万+徘徊。

面积方面,11月份包河区90-120平成交量最大,达到36%,其次是70-90平,占比21%,50-70平也有16%的占比,150平以上则只有23套成交。

单价方面1至1.5万占比44%,为成交主力,1.5至2万占比25%,7千至1万也有14%,3万以上只有5套成交。

11月份宝利丰广场、安百苑、滨湖阳光里、铂金汉宫、翡翠天际、锦绣龙川府、世纪阳光花园、水丽坊自在城、万振逍遥苑、信达天御和紫竹苑成交量比较可观。

在热点楼盘方面,中海央墅成交3套,均价2.92万,雍荣府成交2套,均价1.92万,信达天御成交13套,均价2万,龙湖景粼玖序成交5套,均价2.56万,锦绣龙川成交7套,均价1.78万,建发雍龙府成交3套,均价2.8万。

建发雍龙府1期成交1套137平,单价3.07万为月度单价冠军,总价冠军则是中海央墅1套398平洋房,总价达到1218万。

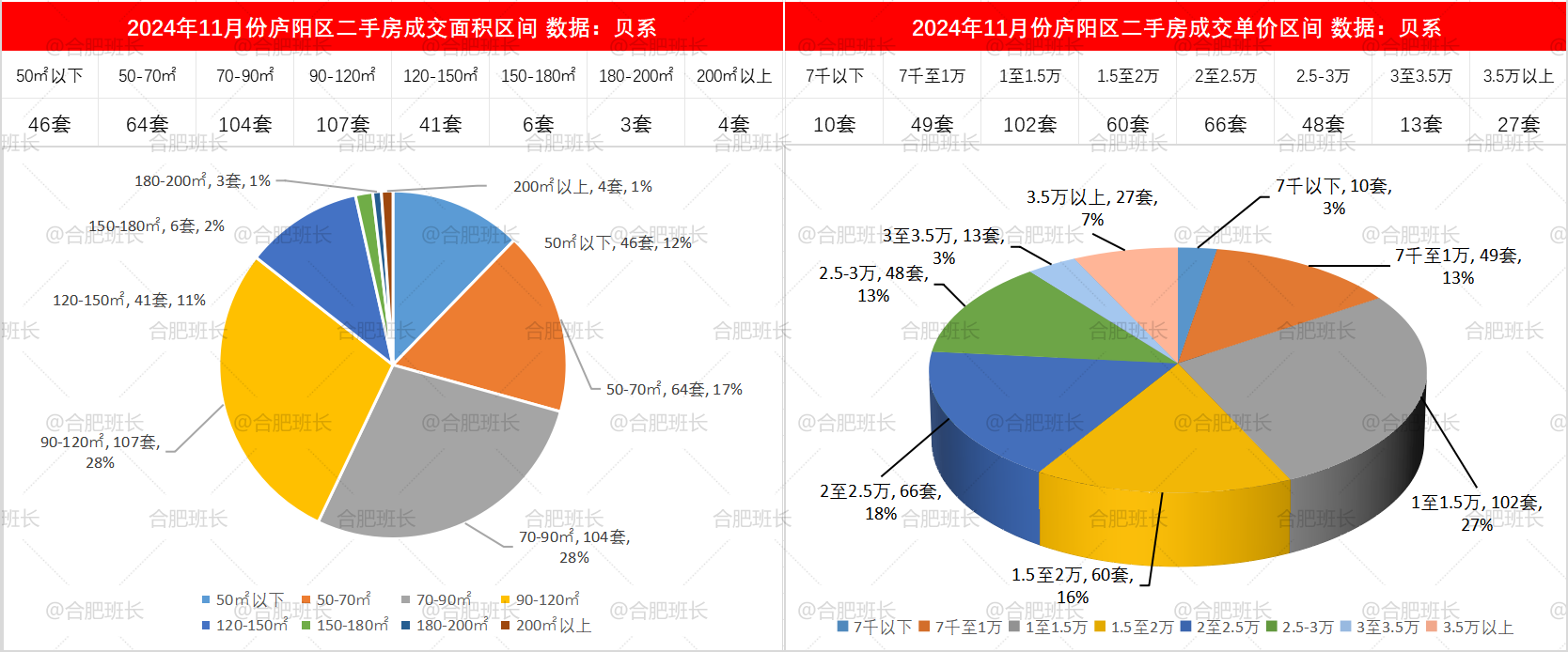

六、庐阳区

庐阳区11月份共成交375套房二手房,环比上涨5.93%,均价18955元/㎡,上涨2.28%,量价齐涨,成交天数也有所下滑。

从近13个月成交数据上看,庐阳区销量最高的是3月份达到443套,6月、10月和11月也有300+套成交,价格方面是近5个月最高。

面积方面,11月份庐阳区90-120平、70-90平成交数量相近,50-70平占比也有17%,180平以上则有7套成交。

价格方面1至1.5万占比27%,为成交主力,2至2.5万与1.5至2万成交数量相近,7千至1万也有13%,3万以上共有40套成交。

11月份中铁国际城、华润橡树湾、万科森林公园、荣城花园、合景庐月湾、畅园新村成交量比较可观。

万科森林公园成交量达到25套,均价2.49万,中铁国际城成交15套,均价1.33万,橡树湾成交6套,均价1.93万,万科城市之光成交4套,均价3.44万。

庐阳区高单价成交最多的依然是小面积学区房,本月4万以上共有14套,除了一套万科城市之光洋房顶楼,其他均为顶级学区房。

七、蜀山区

蜀山区11月份共成交416套房二手房,环比上涨11.23%,均价16298元/㎡,上涨0.48%,量价齐涨,成交面积、总价也有不同程度上涨。

从近13个月成交数据上看,蜀山区11月销量已经是最高的,超过了3月份的销量,价格方面也回到了近4个月最高。

面积方面,11月份蜀山区90-120平、70-90平成交数量相近,分别为26%与29%,120-150平也有17%成交,180平以上有10套成交。

价格方面1至1.5万与1.5至2万数据相近,占比为34%和31%,3万以上有10套成交。

11月份中海原山、御璟江山、新华学府花园、西园新村、通和易居同辉、金隅南七里、金色名郡、金大地1912、大溪地、安居苑东村和安粮城市广场QQ公寓成交量比较多。

比较受关注的大富鸿学府成交4套,均价3.37万,大溪地成交22套,均价1.78万,华润桃源里成交4套,均价1.54万,金隅南七里成交8套,均价2.66万,丽丰璞羽山成交2套,均价1.61万,龙湖丽丰西宸原著成交3套,均价1.77万。

蜀山区通和易居同辉南苑成交1套32平学区房,3.73万单价为月度单价冠军,3万以上成交共10套,除了金隅南七里御水园1套洋房,其他均为学区房。总价冠军则被大富山庄(别墅)411平房源夺得,总价666万元。

八、瑶海区

瑶海区11月份共成交295套房二手房,环比上涨25.53%,均价11128元/㎡,上涨1.83%,除了成交周期拉长,其它数据均为上涨态势。

从近13个月成交数据上看,瑶海区3月份成交353套为最高的,其次就是11月份的295套,价格方面属于最近3个月最高。

面积方面,11月份瑶海区90-120平成交最多,占比34%,其次是70-90平的27%与50-70平的19%,150平以上有2套成交。

价格方面,1至1.5万与7千至1万数据量接近,占比均为36%,1.5至2万和7千以下占比也相同,均为12%。

11月份鼎元府邸、恒大城、琥珀名城、花冲盛世家园、利港银河新城、元一名城成交量比较多。

元一名城共有8套成交,均价1.18万,淮矿和平盛世成交4套,均价1.97万,恒大城成交9套,均价8932元,鼎元府邸成交7套,均价2.07万,保利熙悦府成交2套,均价2.77万。

保利熙悦府2套成交,一套单价2.84万、一套2.69万为单价前2名,淮矿和平盛世有一套189平房源,总价370万,为月度总价成交冠军。

九、新站区

新站区11月份共成交155套房二手房,环比下滑16.67%,均价9679元/㎡,下滑0.57%,新站区和肥西县是仅有的两个销量和价格均下滑的区域。

从近13个月成交数据上看,新站区3月份成交量最多,共231套,本月成交155套,较10月下降31套,均价依然不足万元。

面积方面,11月份新站区90-120平成交最多,占比46%,其次是70-90平的27%,70平以下只有9套,占比较小,150平以上也只有2套成交。

价格方面,1至1.5万与7千至1万数据量接近,占比均为39%和38%,7千以下有19%成交。

本月禹洲中央城、长虹世纪荣廷、陶冲湖别院、当代MOMΛ未来城和北岗花园成交量较高。

热点楼盘成交情况,当代MOMΛ未来城成交6套,均价8780元,华润万橡府成交2套,均价1.13万,朗香书院成交8套,均价1.06万,乐富强悦澜湾成交2套,均价1.34万,禹洲中央城成交7套,均价1.42万,中海熙岸成交3套,均价1.46万。

中建开元御湖公馆1套147平房源,单价1.69万、总价248万为月度单价和总价双料冠军,1.6万以上共有3套成交,其他2套来自高速中央公园和朗香书院。

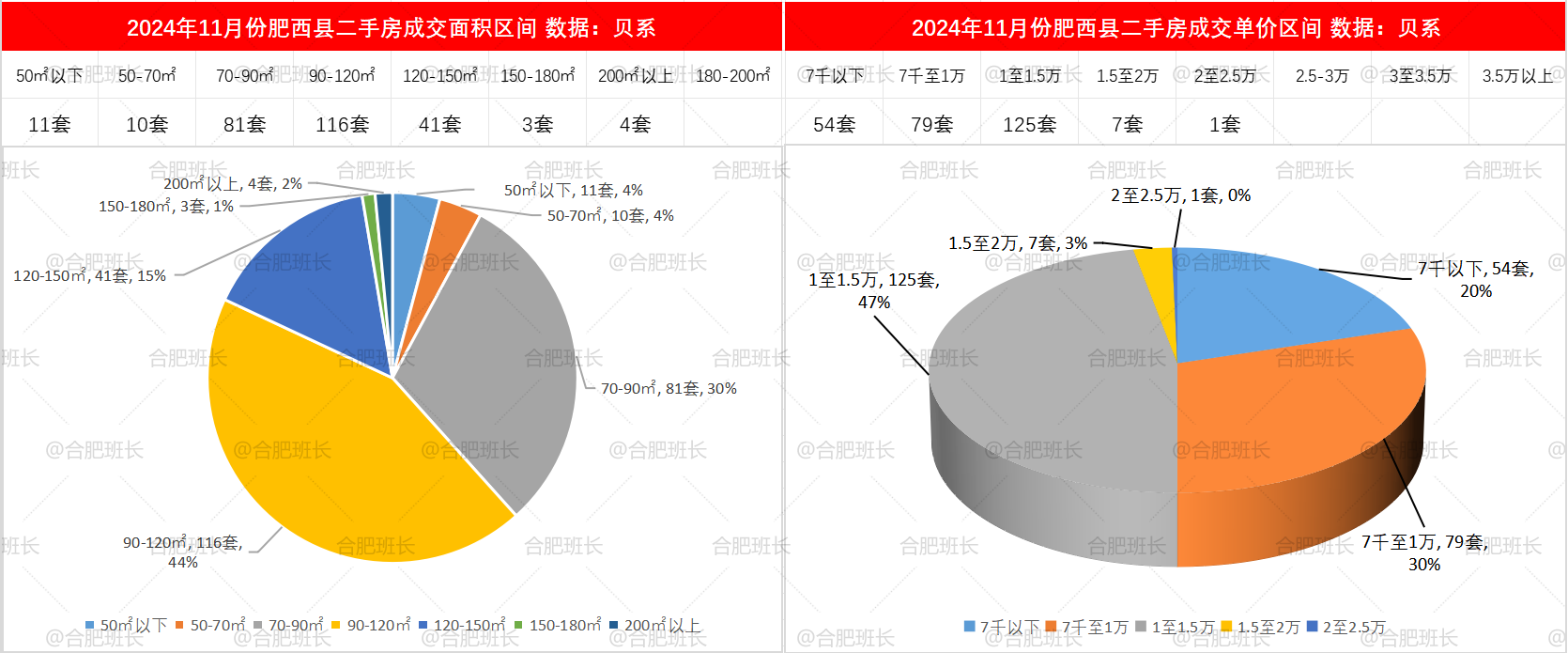

十、肥西县

肥西县11月份共成交266套房二手房,环比下滑4.66%,均价9743元/㎡,下滑2.93%,肥西县与新站区一起,是仅有的两个销量和价格均下滑的区域,比较让人意外。

从近13个月成交数据上看,肥西县3月份成交量最多,共329套,本月成交266套,较10月下降13套,均价又回落至万元以下。

面积方面,11月份肥西县90-120平成交最多,占比44%,其次是70-90平的30%,价格方面,1至1.5万成交最多,占比达47%,其次是7千至1万的30%。

本月翡翠正荣府、高速时代御府、光明观澜公馆、华地翡翠蓝湾、华南城紫荆名都、绿地新都会西城国际花都、新型家园、旭辉翡翠江来、禹洲华侨城、禹洲天玺成交量比较多。

在热点楼盘数据方面,置地栢悦湾成交3套,均价1.13万,正荣旭辉政务未来成交3套,均价9017元,禹洲天玺成交16套,均价1.14万,禹洲华侨城成交26套,均价1.23万,旭辉翡翠江来成交7套,均价1.02万,高速时代御府成交4套,均价1.17万,保利拾光年也有2套成交,均价1.75万。

琥珀御宾府成交1套137平,单价2.03万为月度成交冠军,也是仅有的一套单价超2万房源,岭湖湾成交1套231平房源,总价327万为月度总价冠军。

十一、肥东县

肥东县11月份共成交58套房二手房,环比上涨41.46%,均价8185元/㎡,上涨4.15%。

从近13个月成交数据上看,肥东县也是3月份成交量最多,共94套,本月成交数量在平均数以上,不过均价在连续4个月7千+之后,本月回归到8千+。

面积方面,11月份肥东县90-120平成交最多,占比55%,价格的话7千至1万为主力,占比52%。

肥东县成交数据较少,华盛大运城、琥珀东澜赋、龙湖龙誉城、万科未来之光和3套以上成交。

万科未来之光成交5套,均价1.1万,万科红成交2套,均价8058元,龙湖龙誉城成交3套,均价1.14万,华盛大运城成交5套,均价7937元。

吾悦华府C区1套116平房源,单价1.4万为月度单价之最,中海城C区1套顶楼洋房,248万总价为月度总价之最。

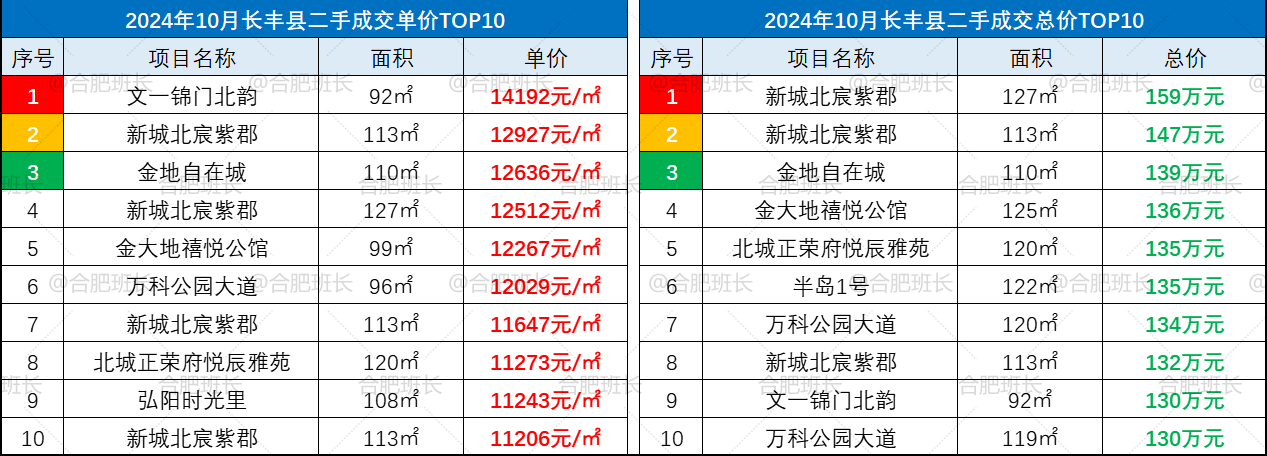

十二、长丰县

长丰县11月份共成交80套房二手房,环比下滑6.98%,均价8677元/㎡,上涨3.77%。

从近13个月成交数据上看,长丰县也是3月份成交量最多,共125套,均价方面也有所回升。

面积方面,11月份长丰县90-120平成交最多,占比65%,价格的话7千至1万为主力,占比54%。

本月万科公园大道、北城世纪城、金大地翡翠公馆、恒泰风格城市、恒大帝景、新城北宸紫郡、北城正荣府成交量稍多。

北城正荣府成交4套,均价7911元,万科公园大道成交5套,均价1.12万,新城北宸紫郡成交4套,均价1.21万,悦湖国际成交3套,均价8319元。

以上就是11月份二手房成交详细情况,从数据中可以看到共有7个区县呈现量价齐涨的态势,部分区域销量已经超过了3月份的“小阳春”,为近13个月之最。

价格方面除了新站和肥西,其他10个区县均上涨,班长看了一下这种情况是2022年以来首次,不过比较遗憾的是12月份前半个月销量又有所下滑,没有稳住。

数据整理不易,如对你有所帮助,还请帮忙点赞、转发或评论,下个月,再和大家分享二手房详细数据。