当谈到数据中心CPU时,我们认为未来Arm处理器最终将至少占超大规模企业和主要云构建商(比如亚马逊、Meta、微软等)安装的计算能力的一半。由于这些云巨头约占全球CPU计算容量的一半,这意味着Arm将在全球数据中心CPU容量中占据25%的份额。

这对Arm来说应该是个好消息。Arm是一家基础设施芯片设计公司,目前仍由日本软银集团持有多数股权。

但有趣的是,除了Arm之外,没有人知道该公司从CPU、FPGA、DPU、交换ASIC和交换设备以及销售给数据中心的各种加速器的制造商那里获得了多少营收。很多公司获取Arm的技术授权,并为世界各地的代工厂制造的芯片支付版税,这样他们就不必从头开始,建立自己的生态系统。

Arm以其同名架构向世界销售了数千亿个处理器,但它在数据中心的地位与其在智能手机、平板电脑和嵌入式设备中的霸权不同。

我们想知道Arm面向云基础设施的Neoverse的表现如何,以及它是否有助于覆盖自己的研发,我们认为这是巨大的,因为越来越多的超大规模和云构建商正在创建自己的Arm服务器CPU或购买它们。我们还想知道每季度Neoverse和相关数据中心的许可和版税情况。

在Arm去年重新成为一家上市公司之前,我们确实看到了一个饼图,从中我们计算出Arm的“云与网络”客户贡献了其2023财年收入的11.1%,即15.6亿美元中的3.03亿美元。

我们认为,2024财年的云和网络细分市场规模更大,到2025年3月财季结束时,这一细分市场将更大,考虑到超大规模企业和云构建商对Arm服务器的采用,2025财年的规模将更大。我们还认为,它也将成为Arm整体业务的一个更大组成部分。需要注意的是,该饼图可能是针对特许权使用费收入的份额,尽管它没有明确说明这一点。

但奇怪的是,在Arm近日举行的电话会议上,甚至没有人提到“服务器”或“Neoverse”一词,该会议讨论了截至12月的2024财年第三财季的财务业绩。超大规模公司的数据有些重复,例如首席执行官Rene Haas指出,在过去两年中,亚马逊网络服务安装的新CPU容量中有一半以上用于Graviton服务器CPU,在使用其EC2服务在AWS上购买计算机出租的前1000名客户中,有900名使用了至少一些Graviton实例。有人谈到使用英伟达的“Grace”Arm服务器CPU作为OpenAI牵头的Stargate项目的初始部署的一部分,因为它试图摆脱微软Azure计算,并暗示未来的基础设施将基于其他Arm CPU。

让我们详细回顾一下Arm财务状况,然后回顾一下富国银行的朋友们整理的一些服务器CPU数据,这样我们就可以开始测算Arm在数据中心的表现了。

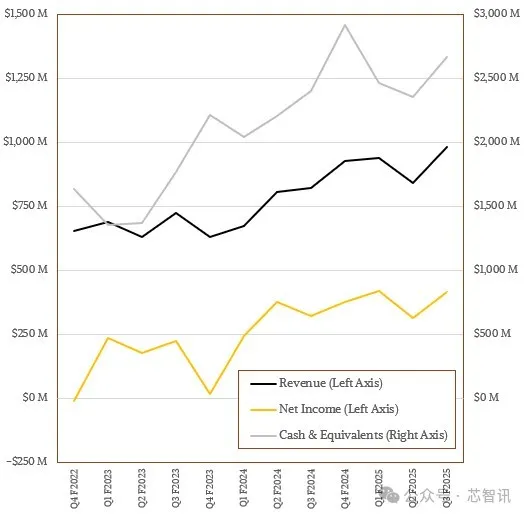

在截至2024年12月的季度,Arm从其合作伙伴销售的芯片中获得了5.8亿美元的特许权使用费收入,同比增长23.4%,环比增长12.8%。许可和其他收入(主要是许可)增长了13.8%,达到4.03亿美元。总收入增长19.3%,达到9.83亿美元。

研发成本是像Arm这样的技术许可公司最大的项目,第三财季达到3.5亿美元,比去年同期增长25%,占总收入的35.6%。Arm公布了4.42亿美元的营业收入(增长22.4%),其中4.17亿美元作为净收入(增长28.7%)降至底线。该公司的现金储备环比增长13.3%,同比增长11.2%,达到26.7亿美元。

截至本季度末,共有40家Arm Total Access许可证持有者,同比增长48.1%,295家Arm Flexible Access许可证持有人,同比增长35.3%。Arm在本季度增加了一个ATA许可证(大致类似于过去所谓的“架构许可证”)和26个AFA许可证。有趣的是,Arm在第三财季拥有十几家计算子系统(CSS)许可证持有者,高于第二财季的11家。我们希望知道这些CSS交易带来了多少钱。

我们可以告诉你的是,Arm表示,CSS将在2025财年推动特许权使用费总收入的中位个位数,并在2026财年推动两位数的百分比。此外,大约一半的CSS版税流用于“基础设施”,一半来自“客户端”设备。

根据Susquehanna的报告,Arm的基础设施部门现在略高于特许权使用费收入组合的10%。网络占基础设施特许权使用费的一半,云(即超大规模企业和云构建商)占基础设施特许权使用费35%。

我们需要纠正所有这些,并尝试获得更好的模型。显然。当然,如果Arm真的报告了这些数据,那就更好了。

与此同时,我们可以从富国银行在其报告中汇编的Arm和X86服务器出货量数据中获得一些见解。这篇文章列出了从2019年第一季度到2024年第三季度英特尔至强、AMD Epycs和所有各种Arm服务器芯片的出货量,并估计了2024年最后一个季度的出货量。(2024年第四季度的数据尚未公布。)

正如你所看到的,自2022年第二季度以来,英特尔至强服务器CPU的出货量一直在下降,部分原因是AMD的Epyc处理器越来越好。但在2023年第一季度,AMD也受到了冲击。我们认为,部分原因是GenAI引发的通用服务器支出衰退。部分原因是Arm在超标量和云构建者中的崛起。

这张图表显示了季度服务器出货量的增长或下降速度,这一点非常明显:

Arm在科技巨头数据中心的崛起无疑对2023年和2024年的X86出货量产生了影响。一旦超大规模企业冷却了Arm CPU部署和企业的增长速度,以及超大规模企业和云构建商更新其老化的X86服务器机队所需的速度,就连英特尔也实现了一些增长。

我们需要了解这些Arm服务器CPU的成本,以及这如何转化为服务器实例的更低价格。假设云租赁的较低费用与计算单位的较低成本成正比,那么超大规模企业和云构建商可以以与购买两个X86处理器大致相同的成本获得三个Arm CPU。我们认为,与X86服务器CPU的大批量生产成本相比,Arm服务器CPU的制造成本实际上只有后者的一半,而且其中一些节省必须投入到CPU开发中,这就是为什么Arm实例的性价比比X86实例高30%到40%。

无论我们如何得出这个数字,这笔开销对英特尔或AMD来说都是一笔不小的费用,这就是为什么Arm在数据中心的许可和特许权使用费正在上涨,并且在未来几年还会上涨。但如果Arm的许可费和版税增加太多,所有“控制我们自己的命运”听起来都不那么有吸引力。如果Arm试图将这些许可费和特许权使用费提高得太高,它将助长其极力避免的RISC-V革命。

超大规模者可以将自己的代码移植到任何架构,但云构建者(其中许多也是超大规模者)仍然需要购买X86服务器CPU来运行数百万企业客户在云中运行的大量遗留Windows server和Linux代码。而且他们可以——也会——绝对收取溢价,英特尔和AMD也知道这一点。

每个人都知道这方面发生了什么。我们的问题是,数据中心业务会为Arm带来数十亿美元的收益吗?

编辑:芯智讯-林子 编译自:The next platform