文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

核心观点

11月份,CPI同比0.2%,预期0.5%,前值0.3%;CPI环比-0.6%,前值-0.3%;核心CPI同比0.3%,前值0.2%;核心CPI环比-0.1%,前值0%;PPI同比-2.5%,预期-2.7%,前值-2.9%;PPI环比0.1%,前值-0.1%。报告摘要

11月通胀数据有两个“异常”值得关注:一是,继上月PPI环比明显低于预期之后(《为何PPI明显低于预期?》),本月环比又超预期。二是,CPI和PPI中的耐用品价格改善,主要是汽车、通信工具价格。为何PPI环比超预期?数据情况:PPI环比0.1%,市场预期-0.1%。2016年以来,出厂价格低于50%并且购进价格低于50%的月份,当月PPI环比大于0的只有本月。可能的原因:第一,10月国内大宗品涨幅较大,部分滞后体现在11月PPI环比数据中。高频原材料价格向PPI相关行业价格的传导需要时间,企业的实际交易价格的变化相对会更慢。以建材为例,11月钢材高频价格下跌,但PPI黑色金属冶炼价格为正;水泥、玻璃高频价格涨幅明显弱于上月,但PPI非金属建材价格涨幅高于上月。实际上从2016年以来,大概1/5的月份,螺纹钢价与PPI黑色冶炼加工行业、水泥与PPI非金属建材行业,在月度涨跌方向上背离。第二,耐用消费品制造业的价格明显改善。PPI计算机电子价格环比0.2%,PPI汽车制造价格上涨0.1%,两者对PPI环比的拉动约0.02个百分点,上个月是拖累0.16个百分点,也是自去年10月以来首次对PPI环比有正向拉动。耐用品价格为何改善?数据情况:除PPI中的计算机电子和汽车制造价格环比由跌转涨之外,CPI中的通信工具和交通工具价格环比明显改善,CPI交通工具上涨0.1%,自今年3月以来首次转正,2015-19年同期均值为-0.1%,2022-23年同期均值为-0.25%。CPI通信工具上涨1.1%,上月为0.4%,2015-19年同期均值为0.1%,2022-23年同期均值为-1.85%。对于耐用品价格的改善,原因可能并不清晰:第一,不太可能是补贴和以旧换新政策带来的影响。企业在促销时可能存在先涨价再打折的现象,但这并不会导致CPI上涨,因为当商品的挂牌价格与实际成交价格不一致的时候,CPI采集的是消费者的实际成交价格。也是因为这个因素,政府的补贴会导致消费者实际支付价格的下降,应该体现为CPI下降而不是上涨。有两个证据辅证:1)在上个月数据的统计局解读中也提到,政策支持下的企业促销导致家电、汽车、智能消费设备、计算机等价格下跌。2)本月CPI家用器具跌幅扩大,并未改善。第二,新品上市对价格可能有带动作用。统计局解读本月“部分车型新款上市,燃油小汽车价格上涨0.2%”。这一因素可能并不牢固,因为新品上市不单是11月才有,一般而言,9月、10月和12月才是新品发布的高峰,因为临近节假日以及这些月份车展较多。综合来看,11月耐用品价格改善,要么是新品上市或其他未知因素导致的月度扰动,要么是居民预期改善,耐用品消费开始出现企稳或好转的信号。后者才有意义,但目前尚无法判断,需密切观察后续消费增速和价格变化。11月CPI数据:CPI环比跌幅超季节性,PPI环比由跌转涨CPI环比-0.6%,2015-19年同期均值为0%,2020-23年同期均值为-0.2%,明显弱于季节性。从具体分项环比来看,食品:受气温偏高、生猪年末供给放量等影响,农畜渔产品价格普跌,食品价格下跌2.7%,大幅低于季节性,是拖累CPI环比的主要因素。核心CPI:1)房租环比-0.1%,偏弱,低于季节性,或仍受到一、二线城市租房市场供需调整以及房价处于低位的持续影响。2)耐用品价格分化,汽车和通信工具价格上涨,家用器具价格下跌。3)非耐用品,服装价格季节性上涨0.6%,酒类价格下跌0.3%,弱于季节性。4)核心服务,旅游出行进入消费淡季,相关服务价格下跌;估算餐饮价格上涨0.2%,好于过去两年,今年以来的累计环比依然为负,2016年至2023年均为正。PPI环比上涨0.1%,从行业链条来看:一是,国际原油价格下行,带动相关行业价格下降。二是,国际有色金属价格上行,带动相关行业价格上涨。三是,一系列存量政策和增量政策效果持续显现,房地产、基建项目加快推进,水泥、钢材等工业产品价格上涨。四是,电力、燃气需求季节性增加,价格上涨;煤炭保供力度加大,电厂备煤较为充足,价格下跌。五是,装备制造业价格分化,光伏、新能源车、锂离子电池价格下跌,计算机电子、汽车价格上涨。六是,9个公布连续数据的消费品制造行业中,五个持平,四个下跌。11月涨价扩散情况CPI:以21个CPI二级项目作为观察对象,环比涨价比例持平于29%,处于2016年以来的7.5%分位,仍处于2016年以来同期的最低分位。PPI:有可比数据的30个行业中,价格环比上涨的行业个数从9个升至11个,涨价比例从30%升至37%,处于2013年8月有数据以来的42.2%分位。50个生产资料价格:10月下旬至11月下旬,环比涨价比例从56%降至36%,2014年以来的历史分位从65.4%降至31.1%,除化工品外,其余领域的涨价比例均有所回落,黑色金属、油气和煤炭回落幅度最大。风险提示:通胀数据公布不全导致分析存在偏误;宏观政策力度超预期。报告目录

报告正文

一、11月通胀数据的两个谜题

11月通胀数据有两个“异常”值得关注:一是,继上月PPI环比明显低于预期之后(《为何PPI明显低于预期?》),本月环比又超预期。二是,CPI和PPI中的耐用品价格改善,主要是汽车、通信工具价格。(一)PPI环比为何超预期?数据情况:PPI环比0.1%,市场预期-0.1%。2016年以来,出厂价格低于50%并且购进价格低于50%的月份,当月PPI环比大于0的只有本月。可能的原因:第一,10月国内大宗品涨幅较大,部分滞后体现在11月PPI环比数据中。高频原材料价格向PPI相关行业价格的传导需要时间,企业的实际交易价格的变化相对会更慢。以建材为例,11月钢材高频价格下跌,但PPI黑色金属冶炼价格为正;水泥、玻璃高频价格涨幅明显弱于上月,但PPI非金属建材价格涨幅高于上月。实际上从2016年以来,大概1/5的月份,螺纹钢价与PPI黑色冶炼加工行业、水泥与PPI非金属建材行业,在月度涨跌方向上背离。第二,耐用消费品制造业的价格明显改善。PPI计算机电子价格环比0.2%,PPI汽车制造价格上涨0.1%,两者对PPI环比的拉动约0.02个百分点,上个月是拖累0.16个百分点,也是自去年10月以来首次对PPI环比有正向拉动。

二、11月份通胀数据述评

(一)CPI:同比涨幅略有回落,环比降幅扩大CPI同比从0.3%回落至0.2%,主因为食品价格同比继续下行。从大类来看,食品价格同比从2.9%降至1%,能源价格同比从-5.1%收窄至-3.8%,核心CPI同比从0.2%升至0.3%。核心CPI中,核心商品同比持平于-0.2%,其中,“通信工具价格由上月下降2.1%转为上涨0.7%;燃油小汽车价格下降5.5%,降幅有所收窄”;租赁房房租同比持平于-0.3%;不含房租的核心服务价格同比大约持平于1%。(不含房租的核心服务价格为华创宏观估算,非官方公布值)在0.2%的CPI同比变动中,翘尾因素为0.1%,新涨价因素约为0.1%。

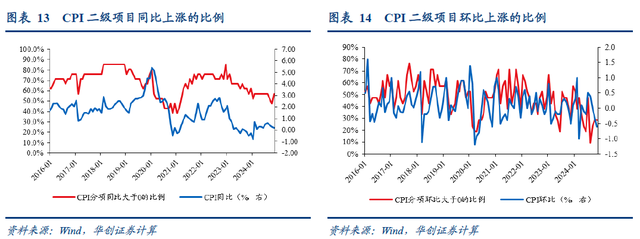

三、11月份涨价扩散情况

(一)CPI环比涨价范围仍处于历史同期最低相比上月,10月份CPI项目环比涨价的比例回升。以21个CPI二级项目作为观察对象,环比来看,涨价比例持平于29%,处于2016年以来的7.5%分位,仍处于2016年以来同期的最低分位。同比来看,涨价比例从47.6%升至57.1%,处于2016年以来的15%分位。

具体内容详见华创证券研究所12月10日发布的报告《【华创宏观】本月通胀数据的两个“异常”——11月通胀数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

华创宏观重点报告合集

上下滑动查看历史报告↓

【首席大势研判】

20241109-张瑜:好饭不怕晚,空间在路上——人大常委会新闻发布会点评

20241107-张瑜:大幅上修四季度增速预期——10月经济数据前瞻

20241106-张瑜:强势特朗普,迎接高波动——美国2024年大选速评

20241104-张瑜:经济循环的省际比较视角

20241103-张瑜:红or蓝,横扫or跛脚,如何交易?——2024美国大选系列四

20241102-张瑜:美国降息的尺度——从货币政策规则看利率路径

20241029-张瑜:买断式逆回购对银行间利率的影响

20241012-张瑜:诚意满满,增量潺潺——10.12财政部发布会点评

20241011-张瑜:增量财政政策的四条猜测路径

20241008-张瑜:牛市进程的八个观测指标

20240927-张瑜:政策底明确——6句话极简解读9月政治局会议

20240925-张瑜:美国再通胀路径的隐含条件

20240924-张瑜:如何理解今日央行推出的各类政策?

20240919-张瑜:降息了!然后呢?——再谈美国经济“韧”与“险”

20240915-张瑜:更高的财富,更强的现金流——美国居民超额财富的再思考

20240914-张瑜:有房必有账——揭秘房屋养老金

20240910-张瑜:若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇

20240909-张瑜:特朗普新关税主张对中国出口影响可能有多大?——出口扫描系列·复盘篇

20240906-张瑜:解其必然,顺其自然——华创证券秋季策略会演讲实录

20240902-张瑜:美联储非常规会议的那些事儿

20240829-张瑜:时间都去哪了?——经济微观察系列三

20240826-张瑜:出口数据或是政策博弈的触发条件之一

20240813-张瑜:拆解“资产荒”

20240806-张瑜:全球波动、日元套息与中国股汇的关系——基于十个交易事实的思考

20240803-张瑜:十大部委机构如何谈改革?——深化改革学习系列之四

20240731-张瑜:下半年的十个看点——极简解读7月政治局会议

20240726-张瑜:美国经济的四条线索——美国二季度GDP点评

20240722-张瑜:详拆三中【百项】改革任务

20240719-张瑜:三中新闻发布会的“30条增量信息”

20240718-张瑜:三中公报之信号、等待及跟踪

20240715-张瑜:地方财政画像:反常-恒常

20240713-张瑜:从“超额储蓄”到“超额财富”——美国经济防线的转变

20240708-张瑜:汇率弹性打开的条件分析——基于四个视角的推断

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240703-张瑜:科技重大会议基本认识和后续跟踪

20240702-张瑜:一个有趣指标看地产企业的“预期”——去库全面跟踪系列三

20240626-张瑜:日本低利率之下的投资“出路”

20240620-张瑜:美国补库的两个时间维度

20240619-张瑜:美国就业数据的背离何解?——基于反面论证的视角

20240618-张瑜:重要的是第二拐点——5月经济数据点评

20240615-张瑜:黄金的“非寻常”定价

20240614-张瑜:地产的四个核心关注点

20240604-张瑜:全球风险与中国挑战——出口扫描系列·风险篇

20240603-张瑜:全球制造业PMI回暖视角下的2024出口——出口扫描系列·机会篇

20240519-张瑜:美国财政与货币的“权利游戏”——如何理解TGA余额的提升

20240515-张瑜:一月“四”舟——四个角度看宏观

20240514-张瑜:美欧日居民的通胀体感,谁更痛?

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240512-张瑜:打空转,等降准,看降息——2024年Q1货币政策执行报告解读

20240505-张瑜:再议“假如美国今年不降息”

20240501-张瑜:三中、地产与汇率——四月政治局会议“5”句话极简解读

20240417-张瑜:供需压力,一升一降——3月经济数据点评

20240416-张瑜:设备更新,哪些领域受益大?—— “更新”&“换新”系列五

20240409-张瑜:如果美联储今年不降息

20240408-张瑜:量跑在价前面——3月经济数据前瞻

20240330-张瑜:新科技革命?——美国劳动生产率的思辨

20240325-张瑜:全球货币政策转向在即,如何赚钱?——美国风险探测仪系列六

20240324-张瑜:近200个能耗标准,哪些在提升?——“更新”&“换新”系列四

20240315-张瑜:海外共识中的裂缝

20240313-张瑜:详拆“五万亿”设备购置市场——“更新”系列一

20240312-张瑜:利率“无人区”& 银行“不可能三角”

20240306-张瑜:读懂增量信息

20240225-张瑜:财经委三大部署的细致理解

20240204-张瑜:美联储停止缩表的五节点与三阶段——美国风险探测仪系列五

20240203-张瑜:开年财政发力了吗——12月财政数据点评

20240129-张瑜:美元指数影响进一步下降——2024年CFETS新权重简评&海外周报第37期

20240126-张瑜:地方两会的7大要点

20240125-张瑜:降准先行,静待价格弹性

20240117-张瑜:张瑜:开年财政三大跟踪方法

20240113-张瑜:如何博弈降息预期?——12月金融数据点评

20231228-张瑜:珍贵的好消息,本轮毛利率或已见底——11月工业企业利润点评

20231213-张瑜:寻找“新”定价——极简解读中央经济工作会议

20231212-张瑜:挣脱——2024年展望(干货版)

【国内基本面】

20241028-企业压力或正向资产端传导——9月工业企业利润点评20241019-消费的双重使命——9月经济数据点评20241007-为何超预期上行?——9月PMI数据点评20240917-基本盘仍韧,预期面走弱——8月经济数据点评20240901-急需更多实物工作量——8月PMI数据点评20240828-利润或迎新的考验——7月工业企业利润点评20240816-进入尾声的疫后恢复,尚未来临的第二拐点——7月经济数据点评20240801-暑期游带动消费有所回暖——7月PMI数据点评20240730-谁在支撑利润率?——6月工业企业利润点评20240716-关注隐形的压力——6月经济数据点评20240701-需求偏弱,症结或在建筑业——6月PMI数据点评20240629-量与价的对抗——5月工业企业利润点评20240618-张瑜:重要的是第二拐点——5月经济数据点评20240601-内需走弱,外需存疑——5月PMI数据点评20240528-钝化的ROE——4月工业企业利润点评20240518-需求回落,但四个群体有差异——4月经济数据点评20240501-服务业景气为何回落?——4月PMI数据点评20240428-为何外商及港澳台投资企业利润偏强?——3月工业企业利润点评20240417-供需压力,一升一降——3月经济数据点评20240401-需求强不强?——3月PMI数据点评20240328-补库面临两个挑战——1-2月工业企业利润点评20240319-上游扩生产,中游扩投资,价格信号仍需等待——1-2月经济数据点评20240304- 建筑业有待回暖——2月PMI数据点评20240201-强生产,弱需求,低物价——1月PMI数据点评20240128-利润高增长下的喜与忧——12月工业企业利润点评20240118-两个维度看供需———12月经济数据点评20240101-需求不足,待投资加码——12月PMI数据点评【金融】

202401110-以我为主,向“低价”亮剑——2024年三季度货币政策执行报告理解

202401015-向“低价”亮剑后,金融指标后续如何跟踪?——2024年9月金融数据点评

20240920-居民债务拆分:谁在去杠杆?

20240917-M1同比回落的归因拆分——2024年8月金融数据点评

20240815-7月金融数据对应居民的三个故事——7月金融数据点评

20240811-央行的三个关切——2024年二季度货币政策执行报告理解

20240714-三个部门,三种行为——2024年6月金融数据点评

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240616-机关团体存款回落主导M1同比下行——2024年5月金融数据点评

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240429-针对M2大起大落的三个问题

20240414-从一季度金融数据观测三部门行为

20240405-货币政策的变与不变——2024年一季度货币政策委员会例会理解

20240317-底部已确认,向上仍需等——2月金融数据和MLF操作点评

20240221-破案:M1跳升,LPR调降

【海外】20241115-美债利率上行:通胀叙事or赤字叙事?——10月美国CPI数据点评

20241109-特朗普新政如何影响美联储降息节奏?——11月FOMC会议点评

20241103-非农爆冷与失业率持平的分歧何解?——10月美国非农数据点评

20241101-消费仍是美国经济基本盘——美国三季度GDP点评

20241031-美国居民部门的“韧”与“险”——居民信贷视角

20241021-2024财年,美国财政如何花的钱?

20241013-短期通胀波动,不改降息节奏——美国9月CPI数据点评

2024922-美国经济衰退的八大交易信号

20240913-通胀指向9月或降息25BP——8月美国CPI数据点评

20240908-或不需要以50BP作为降息开局——8月美国非农数据点评

20240824-降息时机已至,路径存疑——杰克逊霍尔年会鲍威尔演讲点评

20240821-24个领域的左与右:哈里斯&特朗普——2024美国大选系列三

20240816-9月降息50bp的条件尚不够——美国7月CPI数据点评

20240808-过去25年美国就业结构变迁的七点发现

20240804-美国失业率飙升:让子弹再飞一会儿——7月美国非农数据点评

20240802-降息交易的9条经验规律

20240717-美国财政又加码?——CBO上调财政预算的影响

20240712-9月降息并非板上钉钉——美国6月CPI数据点评

20240712-9月降息并非板上钉钉——美国6月CPI数据点评

20240707-降息权衡进一步向就业倾斜——美国6月非农数据点评

20240614-后续降息变数的关键更偏向于就业——6月FOMC点评&美国5月CPI点评

20240517-去通胀前景仍倾向于停滞——美国4月CPI数据点评

20240515-如何看待拜登宣布加征对华关税?

20240326-美国地产:反弹or反转?五大视角全扫描

20240322-如何快速且深入地了解QT?——海外论文双周志第22期

20240321-联储偏鸽,降息预期修正风险仍存——3月FOMC会议点评

20240314-降息周期中的“加息”效果——美国2月CPI数据点评

20240311-美国财政入门:5步&15分钟

20240309-美国失业率为何超预期上行?

20240307-资产的“大选”效应是否存在?

20240208-七问2024年美国总统大选

20240204-强劲非农背后的两个干扰与两个影响——美国1月非农数据点评

20240202-降息预期落空,美债利率不升反降?——1月FOMC会议点评

20240116-补库会导致核心商品再通胀吗?——美国2023年12月CPI数据点评&海外周报第35期

20231231-重启学生贷款,是否会是美国消费的最后一根稻草?——美国风险探测仪系列四

20231215-联储转向降息叙事的两个思考——12月FOMC会议点评

20231214-通胀回落仍有一些曲折——美国11月CPI数据点评

20231211-超预期背后的两个“瑕疵”——美国11月非农数据点评

20231129-天量美债基差交易能否平稳落地?——美国风险探测仪系列二&海外周报第29期

20231122-美企业债天量到期?明年或无忧——美国风险探测仪系列一

20231116-技术性调整的通胀反弹风险消退——美国10月CPI数据点评

20231102-Higher解除,Longer开启——11月FOMC会议点评

20231027-昙花一现的经济再加速——美国3季度GDP数据点评

20231013-通胀“宽度”比通胀“高度”更重要——美国9月CPI数据点评

20230921-或不宜过度看重政策利率中枢的上移——9月FOMC会议点评

20230903-五个视角看美就业市场持续迈向正常化——美国8月非农数据点评

20230812-加息结束的通胀信号再确认——美国7月CPI数据点评

20230805-停止加息的三个信号均已显现——美国7月非农数据点评

20230727-美债或已进入最优配置区间——7月FOMC会议点评

20230713-美国通胀宽度回落!——美国6月CPI数据点评

20230616-如何理解“停而未止”的美联储?——6月FOMC会议点评

20230614-小心通胀数据的“坑”——美国5月CPI数据点评

20230611-美债万亿供给来袭?

20230604-就业数据对联储和市场意味着什么?——美国5月非农数据点评

20230511-什么样的通胀和就业可让联储降息?——美国4月CPI数据点评

20230506-就业韧性强化维持高利率的必要性——美国4月非农数据点评

20230505-加息或结束!然后呢?

20230429-经济的成色与联储的选择

20230426-美国房地产市场有大“雷”吗?

20230415-加息结束看什么信号?经济还是通胀?——3月非农数据点评

20230324-因子投资与机器学习及业绩归因——海外论文双周报第15期

20230323-美联储难题在于利率敏感性不对称——3月FOMC会议点评

20230317-美国超额储蓄还能撑多久?——海外双周报第2期

20230316-市场预期大幅波动会影响联储加息节奏吗?——2月美国CPI数据点评

20230312-时薪增长对通胀的压力仍未缓解——2月非农数据点评

20230311-日银新行长可能带来什么政策调整?——3月日央行货币政策会议点评

20230302-关于反通胀,历史会告诉我们什么?——海外论文双周报第14期

20230227-欧日韩高通胀的动力是什么?——新版海外双周报第1期

20230213-美国就业市场真得如此紧张吗?——海外论文双周志第13期

20230216-当下跟2022年3季度一样吗?——1月美国CPI数据点评

20230204-日本“失落的十年”与居民消费——海外论文双周志第12期

20230203-美股“抢跑”转向,警惕后续补跌风险——2月FOMC会议点评

20230114-美国通胀:油、房、商已缓,“人”紧是关键——12月美国CPI数据点评

20230109-就业强劲+薪资放缓≠软着陆可期——12月非农数据点评

20221215-市场预期主要央行加息周期何时见顶?——12月FOMC会议点评

20221030-全球能源通胀的新时代——海外论文双周志第11期

20221214-让子弹再飞一会儿——11月美国CPI数据点评

【政策跟踪系列】20241114-隐秘的增量——财政支持地产政策点评

20241112-关注监督法的“扩围”——政策周观察第4期

20241105-化债的三点增量信息——人大常委会审议议案点评

20241104-改革&开放持续推进——政策周观察第3期

20241028-增量政策“正在路上”——政策周观察第2期

20241022-科技与安全仍是高层关注点——政策周观察第1期

20241021-9.24以来,增量政策落地如何?——政策观察双周报第88期

20240926-保险新“国十条”透露的3条金融工作主线——政策观察双周报第87期

20240910-市场准入“十条”的5个边际变化——政策观察双周报第86期

20240823-加快经济社会全面绿色转型,3个“新”的产业提法——政策观察双周报第85期

20240811-城镇化政策三点新变化:资金、地区、产业——评新版城镇化五年行动计划

20240807-关注三中全会和政治局会议后续部署——政策观察双周报第84期

20240805-加力的3000亿:钱花到哪?——“更新”&“换新”系列六

20240801-45年价格改革:历程、当下与未来——深化改革学习系列三

20240725-省以下财政:怎么分?怎么改?——深化改革学习系列二

20240724-新一轮财税体制改革:任务、脉络与共识——深化改革学习系列一

20240703-科技仍是政策主线——政策观察双周报第83期

20240621-“以深化改革促进高质量发展”——政策观察双周报第82期

20240604-能耗任务到底“紧不紧”?

20240530-地方金融机构改革中的四点转变——政策观察双周报第81期

20240515-立法计划中透露的财税改革信号:评人大及国务院2024年立法计划——政策观察双周报第80期

20240419-服务业的又一次重要制度型开放:评首张全国跨境服务贸易负面清单——政策观察双周报第79期

20240404-社保分红管理新政:变化及体量测算——政策观察双周报第78期

20240318-财政七句话,可能多少钱?——“更新”&“换新”系列三

20240316-政府工作报告之外的5个增量——政策观察双周报第77期

20240313-三步走:读懂设备更新政策大脉络——“更新”系列二

20240201-安全是题眼:新版产业指导目录四问四答——政策观察双周报第75期

20240223-产能设备能效新规:变化及影响——政策观察双周报第76期

20240201-安全是题眼:新版产业指导目录四问四答——政策观察双周报第75期

20240116-部委年度会议中的五大方向——政策观察双周报第74期

20240104-“十四五”规划中期评估更关注哪些困难和挑战?——政策观察双周报第73期

20231218-部委和地方如何落实经济工作会议精神?——政策观察双周报第72期

20231205-“十四五”规划中期进展如何?——政策观察双周报第71期

20231117-PPP新旧机制的5点比较——政策观察双周报第70期

20231102-国务院组织法修订的三个关注点——政策观察双周报第69期

20231021-中央机构改革进展如何?——政策观察双周报第68期

20231012-以高水平开放推动高质量发展——政策观察双周报第67期

20230926-26城地产放松到哪?还有哪些空间?——政策观察双周报第66期

20230913-10大行业稳增长方案透露哪些信息?——政策观察双周报第65期

20230822-下半年外资政策的三大可能方向——政策观察双周报第64期

20230803-超大城市瘦身健体如何理解?如何推进?——政策观察双周报第63期

20230726-民营经济政策脉络与新变化——政策观察双周报第62期

20230706-如何推进房屋养老金制度?——政策观察双周报第61期

20230624-国务院立法计划透漏哪些信号?——政策观察双周报第60期

20230607-中国-中西亚合作30年:战略意义、合作历程及重点领域——政策观察双周报第59期

20230529-一个主线与三个变化——大兴调查研究之风跟踪系列二

20230520-不只是海参崴!一文读懂中俄远东合作——政策观察双周报第58期

20230504-政府购买服务的三大变化——政策观察双周报第57期

20230425-央、地逾百场调研都关注什么?——大兴调查研究之风跟踪系列一

20230413-新设立的国家局会做什么?——从国家能源局看国家数据局

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

20230326-关注海南自贸港:十件大事落地情况回顾——每周经济观察第12期

20230307-历次国务院机构改革怎么改?——每周经济观察第9期

20230307-夯实科技、产业自立自强根基——政策观察双周报第53期

20230219-什么是千亿斤粮食产能提升行动?——每周经济观察第7期

20230217-中央一号文件的10个新提法——政策观察双周报第52期

20230207-地方两会的五大看点

20230206-2023年海内外有哪些“大事”?——每周经济观察第5期

20230204-15个关键词看部委新年工作安排

20230131-春节假期哪些政策值得关注?——政策观察双周报第51期

20230118-部长专访里重要信息有哪些?——政策观察双周报第50期

20230115-地方国资委负责人会议:三年对比,三个变化

20230103-提振信心”有哪些抓手?——政策观察双周报第49期

【年报&半年报系列】20240530-以“价”定“价”——2024年中期策略报告

20231212-挣脱——2024年展望

20230627-寻找看不见的增长——2023年中期策略报告

20221227-移动靶时代:边开枪,边瞄准——宏观2023年度策略报告

20220516-有形之手突围,中美风景互换——2022年中期策略报告

20211115-赢己赢彼的稳增长——2022年度宏观策略展望

20210510-登顶后的惆怅——2021年中期策略报告

20201123-2021:归途——年度宏观策略展望

20200625-显微镜下的经济复苏——2020年中期策略

20191111-踏边识界,持盾击矛——2020年度策略报告

20181126-来者犹可追--宏观2019年度策略

【投资导航仪系列】

20241024-6个15分钟,速通财政新手村

20240912-应无所住而生其心——十大精品研究系列

20230815-宏观反诈训练营——千页PPT来袭!

20220815-当宏观可以落地·2022版——16小时千页PPT邀邀约!

20210909-中国政经体系与大类资产配置的指标体系——2021培训系列一

20210910-旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二

20210911-中美通胀分析框架的共性和差别——2021培训系列三

20210912-流动性之思——2021培训系列四

20210913-财政收支ABC——2021培训系列五

20210914-海外研究的框架:全球数据盲海中的那些“灯”——2021培训系列六法律声明华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。