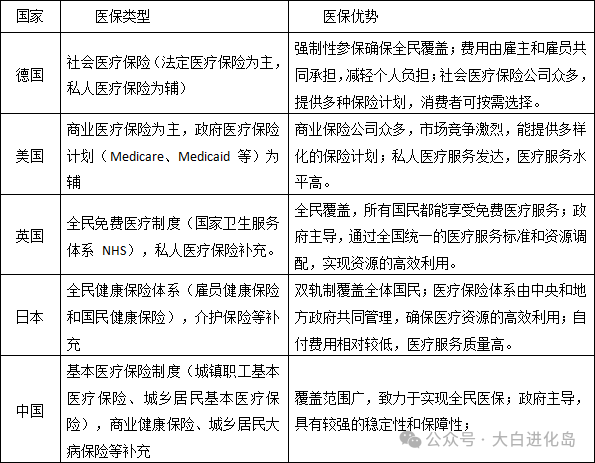

医保报销迎重大调整!这些“雷区”踩中一分不报。 2025年,不少地区医保政策优化升级,但不少参保人仍因不了解规则“踩坑”。有人看病花了几万元,结算时却发现医保“失灵”,自掏腰包压力巨大。为什么明明参保了,关键时刻医保却“掉链子”?今天我们就用大白话拆解背后的关键原因,帮你避开这些隐藏的报销陷阱。

断缴=断保?欠费后果比想象更严重

断缴=断保?欠费后果比想象更严重 很多人觉得医保断缴只是小事,但实际情况可能让你“一夜返贫”。根据2025年最新政策,断缴次月起医保立即停用,期间发生的医疗费用全自费。比如张阿姨3月断缴,4月突发心梗住院花费8万元,医保系统直接显示“暂停参保”,所有费用只能自己扛。更要注意的是,部分城市规定断缴超3个月,重新缴费后还有3-6个月等待期,这期间生病照样不报销。这就好比开车忘买交强险,出事故后保险公司一分不赔,风险全由自己承担。所以每月按时缴费,相当于给健康上了把“安全锁”。

选错医院等于白花钱!这些地方不报销你以为所有医院都能用医保?大错特错!只有贴着“医保定点”标识的医院和药店才在报销范围内。王先生去年在私立美容医院做激光手术,自费2万元后想走医保,结果被告知该院未接入医保系统,一分钱都报不了。目前全国90%以上的公立医院已纳入定点,但部分民营医院、高端诊所仍不在列。就医前务必登录当地医保局官网或拨打12393热线查询,别让救命钱打水漂。

药品、检查、床位费都有“黑白名单”

药品、检查、床位费都有“黑白名单” 医保报销其实有本“明白账”,记住这三个目录:

1. 药品目录:甲类药(如阿司匹林)100%报销,乙类药(如抗癌靶向药)需自付10-30%,丙类药(如CAR-T疗法120万一针)全自费。

2. 检查项目:血常规等基础检查能报,但基因检测、PET-CT等高端项目可能自费。

3. 病房标准:普通三人间床位费可报,单人间、VIP套间需自掏腰包。

就像去超市购物,只有贴了“医保价签”的商品才能用医保卡结账。下次看病记得主动问医生:“用的药在医保目录吗?”

起付线不是门槛费?算清这笔账很重要医保报销有个“起步价”,专业术语叫起付线。以2025年长沙政策为例:

三甲医院门诊每次超过100元才给报,全年累计超300元部分按比例报销

住院治疗则需先自付800元,超过部分才能报销

这就像打车要付起步价,超出部分才按里程计费。但好消息是,高血压、糖尿病等慢特病门诊取消起付线,符合条件直接报销。建议大家优先选择社区医院,不仅起付线低(200元),报销比例还高达80%。

这些特殊情况医保绝不买单

这些特殊情况医保绝不买单 1. 工伤事故:工厂操作受伤、工地意外摔伤等,必须走工伤保险,医保不重复报。

2. 第三者责任:被车撞、被人打伤等情况,应由肇事方承担医疗费。

3. 境外就医:国外看病哪怕带着医保卡,回国也报不了。

4. 美容整形:割双眼皮、植发等属“颜值消费”,不在保障范围。

5. 养生保健:推拿按摩、冬虫夏草等保健品,医保一毛不报。

6. 疫苗体检:流感疫苗、入职体检等属公共卫生服务,需自费或走其他渠道。

结尾:你的医保踩过这些坑吗?看完这些干货,是不是对医保报销有了新认识?政策在变,但核心逻辑不变——医保保的是基础医疗,不是“万能钱包”。下次就医前做好三件事:查定点、问目录、算起付线,至少能省下30%冤枉钱。你在报销时遇到过哪些奇葩情况?欢迎留言分享,我们一起破解更多医保谜题!

信息来源

本文政策依据来源于国家医保局《2025年基本医疗保险药品目录》、广东省医疗保障局官方解读、泰安市医保局公开文件,数据截至2025年4月。