“医保”咱们都听得多,但是如果要说个所以然,却不一定每个人都清楚。

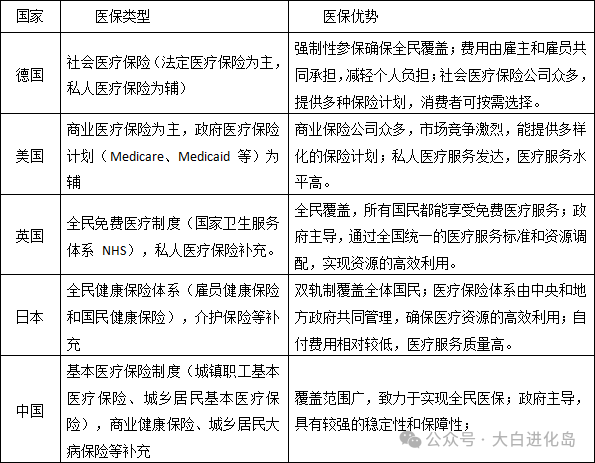

比如啥叫职工医保?啥叫新农合?啥叫城镇居民医保?啥叫甲乙丙类药品?

写这篇文的目的:一文让你读懂医保、甲类药、乙类药、丙类药

医保是医疗保险的简称,是报销疾病所带来的医疗费用的一种保险。

用途:解决参保人员患病或受伤时医疗费用报销问题。

医保的分类:

1/职工医保

2/城乡居民医保

3/新型农民合作医疗(新农合)

一、职工医保

职工医保也称为城镇职工基本医疗保险,也就是大家平时缴纳的「五险」中的医疗保险。特殊群体如灵活就业者也可以参保。

二、城镇居民医保

针对城镇居民的医疗保险,参保对象是没有参加职工医保的城镇户口人员,包括儿童、老年人和成年人。

三、新农合

全称为新型农村合作医疗,是农村户籍参与的互助共济医疗制度。

目前,新农合和城镇居民医保多已合并,称之为「城乡居民医保」。

职工医保VS居民医保,如图说明

开篇就提到,医保是解决医疗费用报销的问题

所以大家最关心—报销比例,这里重点说

首先看,职工医保

门诊报销比例:

在职职工:

在基层医疗机构就诊报销比例为80%;

在专科医疗机构或其他非基层中医医疗机构就诊报销比例为65%;

退休人员:

在基层医疗机构就诊报销比例为85%;

在专科医疗机构或其他机构就诊报销比例为70%。住院报销比例:

在职职工:

在一级医院住院报销比例为90%,二级医院为85%,三级医院为80%;

退休人员:

一级医院为93%,二级医院为89.5%,三级医院为86%。然后,看居民医保普通门诊统筹待遇:

不设起付线,基层医疗机构报销比例为65%,二级及以上医疗机构报销比例为50%,年度累计支付限额为200元。

门诊慢性病:

甲类门诊慢性病31种,起付线300元,报销比例为65%,年封顶线1500元(部分病种为4000元);

乙类门诊慢性病30种,起付线300元,报销比例为70%(组织或器官移植、尿毒症透析治疗、血友病不设起付线,报销比例为75%),按病种不同年封顶线分别为0.5万元、1万元、5万元、15万元。住院比例:

一、二、三级定点医院报销比例分别为85%、75%、60%。大病保险:

个人负担的合规医疗费用13000元(含)以上、10万元以下部分给予60%补偿;10万元(含)以上、20万元以下部分给予65%补偿;20万元(含)以上、30万元以下部分给予70%补偿。

这样咋一看,暗喜,报销比例还挺高呢,不错不错

尽管门诊和住院有60%以上,甚至90%的报销比例,往往事与愿违。

很多时候用药不在医保目录内,特别是特效药、外购药,它们主要治疗大病用的,像恶性肿瘤,需要靶向药,效果好,价格昂贵,但无法报销的,自掏腰包。

听得最多的口头禅:“我有医保了,够用了。”,殊不知,自己扛下了所有的风险

其实还真不太够,下面一张图说明。

所以很多人,经常有疑问,明明有医保,为什么有些药能报,有些药不能报?为什么同样的病,隔壁床的病友自费比我少?

答案就藏在医保目录里外的药品分类里——甲类药、乙类药、丙类药,用药才报销的大头。

今天,我来对它们做个简单的科普介绍。

甲类药品

甲类药是医保目录中的团宠,它们是临床治疗必需、使用广泛、疗效确切、是平时最常用、价格也实惠的药。

在2024年医保药品目录中,一共639种 ,占比0.4%。

比如,小病小痛,感冒药退烧药拉稀药。

报销政策:按照当地医保规定的比例进行报销,不过报销得先减去起付线,再按医院等级报销,能帮咱减轻不少常见小病的负担~

举例,某甲类药价格为1000元,医保报销比例为80%,那么医保会报销800元,个人只需支付200元。

乙类药品

乙类药是医保目录中的“部分包”。它们是可供临床治疗选择使用、疗效确切、同类药品中比甲类药价格略高的药品。

在2024年医保药品目录中,有2520种,占比1.6%。

比如,治疗慢性病的新药、部分靶向药就属于乙类。

报销政策:使用乙类药时,报销得自己先掏10%-30% ,剩下的再按医保比例报,整体能报70-90%。同样得减去起付线和自付部分,再按医院等级报销。

比如,某乙类药价格为1000元,自付比例为10%,医保报销比例为80%,那么个人需要先自付100元,剩下的部分再按80%报销720元,最终,个人需要支付280元。

丙类药品

丙类药不是医保目录内的药品,也就是目录外的。它们是非临床必需的、价格较高的药品。

2024年目录外的丙类药超15万种,占市场药品的98%。

比如,一些保健品、高档药、新研制的药、化疗药、抗癌进口药等。

报销政策:丙类药的费用完全由个人承担,医保基金不予支付。

换句话说,如果你用的是丙类药,比如什么癌症等,医保报销就帮不上忙了,得自己掏腰包。

所以,看到这里,哦,原来,医保不太够用,那怎么应对呢?

如果条件允许,可以考虑补充一份商业医疗保险,这样能起到补充医保报销的作用,会大幅提升就医报销比例,可防止一病返贫的风险。

最后的小建议:

补充商业医疗险时,需重点关注:

健康告知、免责条款、等待期、就医范围、免赔额、报销比例,保障范围(是否含院外特够药、或者外购药)、稳定性、垫付费用服务等

另外健康才是最大的财富——少熬夜、多运动,作息规律,注意修身养性!

祝愿你和你的家人永远健康,幸福安康。

——晨心晨意