虽然最近两年碳酸锂的价格大幅下跌,但作为电动汽车的核心能源金属,锂矿资源依然备受关注。

今天看的这家公司,有望成为咱们目前A股锂矿新龙,凭借公司最新探矿权发现的碳酸锂资源,公司有望排进全国锂矿资源前7。

而公司股价在经过三年调整之后,目前还在10元下方。

这家公司就是在A股上市的大中矿业。

公司主要从事铁矿石采选、铁精粉和球团生产销售。

公司作为以铁矿采选为主业的公司。

铁精粉营收占比最高,达到了70%以上,毛利率高达62.9%,利润占比超8成。

其次,则是公司的球团产品,营收占比24.63%,毛利率34.7%,利润占比1.5成。

再次,则是公司的砂石、硫酸等其他产品,利润占比不到0.5成。

公司拥有内蒙和安徽两大铁矿生产基地,经国土资源管理部门备案的铁矿石资源量合计 5.16 亿吨,硫铁矿资源量为 7,085.41 万吨,且金日晟矿业的重新集铁矿预计还可新增1,313.14 万吨铁矿资源,公司在独立铁矿采选企业中具有较大的资源优势。

除此之外,公司通过积极布局锂矿产业,已经取得湖南鸡脚山锂矿和四川加达锂矿两大资源。

其中,仅凭借湖南鸡脚山目前所发掘的324.43万吨碳酸锂储量就已在整个锂矿行业中名列前茅。

全行业比较来看,据公开披露信息显示,大中矿业位列赣锋锂业、天齐锂业、紫金矿业、盐湖股份、宁德时代、永兴材料之后,暂时排名第七。

这还不包括,鸡脚第二个矿段,以及之前取得的四川加达锂矿。后续仍有增储潜力。

看完了公司的优势亮点,接下来,通过对公司的财报关键数据进行分析,进一步梳理公司的基本面含金量情况,

首先,来看公司的盈利情况如何,从公司的销售净利率来看,

刚看到公司的铁矿毛利率能够达到60%以上,而净利率同样可以达到20%以上,已属不错。不过,相对于前两年,公司的净利率有所下降,主要是因为,铁矿价格下降所致。

这也是,促使公司从传统的铁矿开采,转向新能源矿产开采的原因之一。

而从公司的营运能力来看,

随着公司主营产品价格的下降,公司的营收也出现了降低,导致公司的总资产周转率下降,营运能力降低。

整体来看,公司最近两年,受行业周期性影响,盈利能力与营运能力,均有不同程度的下降。

那么,公司目前的财务状况如何,流动性怎样呢?

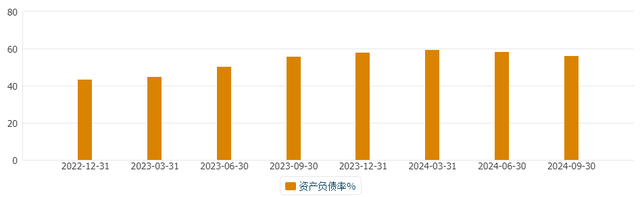

从公司的资产负债率来看,最近两三年,公司的负债率,已经有所上升,目前已经接近60%。

而从公司的流动性来看,目前公司的流动资产大致能够覆盖30%左右的流动资产,对比同样是铁矿采选的河钢和金岭,公司的流动性显得尤为短缺。

综合来看,公司正在从传统的铁矿采选业,向新能源矿产转型,且已经储备了优质的锂矿资源。不足之处在于,公司目前铁矿的盈利和营运能力,均有所下降,且当下财务杠杆较高,流动性有所吃紧。

综合评分,两星半。

操千曲而后晓声,观千剑而后识器。

关注长风,带你每天了解一家上市公司。