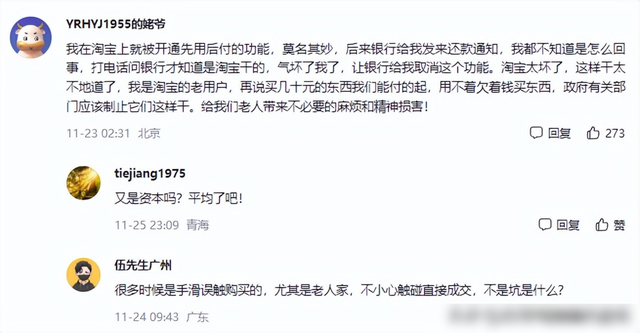

“先用后付”,就是在确认购买之前,先使用商品,所谓的先体验后付款,所以有些消费者觉得这是一种比较便捷的消费方式,但事实却并非如此。

央视“3·15”晚会曝光“先用后付”潜藏的风险,这种所谓的便捷消费模式,存在许多隐患。

这就让许多人心中牵扯到,即使自己没有开通的“先用后付”服务,但也不清楚而它早已开通,那么这个时候就要找一下,在系统中搜索一下,是否开通了该服务。

那么这些风险究竟是什么?

为何央视会曝光这一情况?

明面上看起来比较好的事情,实际上却暗藏“雷区”,难道在此之前,一直都在潜藏?

“先用后付”的便捷消费。为了给用户带来更好的体验感,并且为了激活用户进行消费。

一些平台推出了先用后付的支付方式,在网购的过程中,许多的平台都有类似的支付方式。

但是这种支付方式无疑是一把“双刃剑”,这种支付模式不仅会给客户带来便捷消费的,同时还有许多潜在的风险存在。

在这种支付模式下,通过淘宝、京东、拼多多等应用程序进行商品选择、购买、付款等整个购物流程,一般来说都会采用这种先用后付的支付方式,消费者在一般情况下也都会熟悉这种支付流程,便于进行购物操作。

然而面对这种一度兴起的大规模消费浪潮,这种消费模式,也给平台上的许多商家带来生意上的变化,也促使许多平台更好地发展,有利于提高人们的生活水平。

与此同时,也产生了许多与之相关的一些风险问题,这不仅会危害到商家,也会威胁消费者本身。

这种支付模式,还存在一个被动开通的问题,就是消费者在正准备进行购买的时候,就会出现系统给出的提示—像是京东先用后付、或者是淘宝先用后付等。

虽然有消费者会选择拒绝开通,或者关闭这样的服务,但也会有一些消费者存在麻痹大意的情况,有时会疏忽大意点击了同意,也就意味着,他们已经不知不觉中开通了这样的“便捷服务”。

在这种情况下,不少人甚至会因为不清楚自己是否启动了“先用后付”的服务,而陷入恐慌中。

这种情况下还能将“先用后付”的服务关掉吗?

只有通过搜索才能看出,如果没有找到相关选项,仅仅通过下载应用程序,是无法得知自己是否开通该服务。

还有当消费者进行购物的时候,发现结算方式是“先用后付”模式,但也不清楚自己是否已经开通过该服务,会心存侥幸,认为未开通也行,于是才对其妥协。

但实际上,一旦打开后,就意味着已经在不知情的情况下开启了该功能,而这种购物模式不仅悄无声息,还附带一定的“利息”,若是没有及时还款,还有可能影响个人信誉问题。

消费者可能面临的风险问题。尽管在这种模式下,也没有硬性规定必须在哪个时间段内还款,但也存在消极暗示和一定的引导作用。

若是消费者未能及时还款,或因为自身记忆原因容易忘记等情况,就可能导致产生利息。

并且在这种情况下,若是需要借款、买房等,会影响到自身未来的发展,还可能会造成收益上的损失。

贻误了自己的美好生活,很可能就会因为这一笔账单影响自己的后半生。

而这种情况还存在一个隐性超额消费的问题,就算是为了防止逾期,设置了一些提前扣款的操作,但就可能会导致消费者产生误解。

因为有些消费者点进去,当看到其中提前扣款的一些操作提示时,并不知道为何会进行扣款,于是久而久之,就很容易将奖金冲抵至扣款中。

这就意味着,已经不知不觉中,但是这仅限于采取分期付款的方式。

对于老年人群体来说,这样一个便捷购物渠道也招人喜欢。

这不仅可以方便他们购买一些生活用品,还能够让他们享受到上门配送的便利和优越感。

但是当涉及到钱的问题时,却成为一个麻烦,而且老年人对外部信息的敏感性和接受能力较低,很有可能因此而产生误解。

就算是已经开通了“先用后付”服务,但往往也不会太在意。

但如果有一次操作提示,要求进行还款时,再加上一定程度的误导性语言,就很容易造成经济负担过重的问题。

实际上,在通常情况下,不需要还款时候,就不会主动通知。

但如果需要扣款,他们可能根本不知道发生了什么,只知道自己的银行存款少了,却不知道发生了什么。

由于他们现在很有可能经常接收到一些产品推销,就算是平时存在一些自然服务,面对这些情况,也只是在与他们交流中获取信任,再加上他们状况不佳,很有可能直接点击同意购买。

这是因为他们经常接触的信息不好,让他们认为这是正常状态,真正影响到老年人的健康,所以只能寄希望于相关部门能够更好地推进和引导。

总之应该需要我们一起去关注和研究这样的问题,只有这样才能解决消费者面临的问题。

如何更好地帮助消费者避免遭受损失。

如何更好地帮助消费者避免遭受损失。为了更好地保护广大消费者的权益,有必要对上述情况进行详细分析,并提出相应的解决方案。

首先,需要明确当前社会上普遍存在的问题,就是由多个不同平台推出先用后付相关服务,由于各个公号平台之间互不隶属,因此形成了一个监管盲区。

没有一个统一的平台来管理消费者开通了哪些平台的先用后付服务,这导致很多消费者即使在自己的账单上发现有先用后付扣款项,也不知道到底是哪个平台开通的,这使得道德风险大大提高。

其次,目前很多平台在推出先用后付服务时,并没有明确告知用户谁属于主动开通,谁又属于被动开通,如果用户没有明确拒绝同意就默认主动开通,这也是一种道德风险行为。

同时,在平台提供的一些消费券使用规则中,对于使用代金券非常模糊,大部分用户并不知道他们是以何种比例抵消商品费用的,会模糊地认为自己只需支付一部分费用。

最后,目前许多平台在促销活动期间推出先用后付服务时,并没有通知用户将以此方式处理账单,这种情况往往导致用户接受新的支付方式,最终未经同意默认为主动开通,这也是一种道德风险行为。

为了解决这些问题,需要采取相应措施来保护广大消费者。

首先,各大平台应该共同成立一个管理机构,对所有开通了先用后付服务的人员进行全面监督和管理,以避免监管盲区的形成。

其次,各大平台应该发布明确公告,告知所有用户主动开通和被动开通之间的区别,以提高广大消费者的警惕性。

最后,各大平台在促销活动期间应该向所有用户公布相关说明,以确保用户清楚知晓这一点,不会再误认为以其他方式处理账单。