过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质股票,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

顺丰控股,中顺洁柔,最近两三年的跌幅高达70%~80%。今天一起了解一下这两家公司的情况。我们不做未来的判断,主要用数据说话。通过回顾历史行情,把公司和行业的情况做个讲解。

一、顺丰控股1、历史波动幅度顺丰控股曾是大牛股,股价从2019年开始一路上扬,2021年初摸高到123.9元的历史高位,近2年的时间,最高涨幅超过300%,市值突破5000亿元。随着2021年第一季度业绩“炸雷”,股价一路向下,持续调整了3年多,目前跌幅70%,最大跌幅接近80%。

2、主营业务

2、主营业务公司主营综合性快递物流服务,以时效件为基础,发展经济快递、快运、冷运及医药、同城、供应链及国际等全物流业务,上述业务2023年营收占比分别为45%、13%、4%、3%、23%。

1)时效件:面向个人、企业、中高端品牌商家等,提供时效领先的高品质门到门寄递服务,可实现半日达、当日达、次晨达、次日达等。

2)经济件:主要面向电商平台、电商商家。

3)快运业务:提供重货包裹、整车直达、标准零担、大票直送等快运服务。

4)冷链业务:主要面向时令生鲜食品、冷冻食品、医药产业三大领域的客户。

5)同城急送业务:全城平均1小时即时配送服务。

公司是亚洲最大、全球第四大综合物流服务提供商。在国内的快递、快运、冷运、同城即时配送及供应链业务五个细分领域,以及亚洲的快递、快运、同城即时配送及国际业务四个领域均处于细分市场第一的领先地位。

3、发展历程和重大变化顺丰1993年成立于广东顺德,初期主要承运粤港往来国际包裹,在广东省内业务网络逐步完善。

自1996年起公司服务网络拓展至广东省外,通过加盟制网络较为迅速地切入国内快递市场,加盟制在加速网络扩张的同时难以兼顾管理及服务质量,1999年开始顺丰启动直营制转变。

2008年,率先开启多元化发展,逐步拓展国际、快运、同城、冷链、供应链新业务。

2017年借壳鼎泰新材登陆A股。

2021年,9月并表H股嘉里物流,11月199亿元A股定增落地,12月旗下顺丰同城登陆联交所。

2022年7月参股鄂州机场项目投运。

2023年向极兔出售丰网100%股权。

为什么跌幅如此之大?

主要原因有以下几点:

第一,导火索是起家于东南亚的极兔低价杀入国内快递市场,引发了行业新一轮价格战。其中,极兔横扫的正是顺丰控股下沉经济电商市场的独立品牌——丰网。在极兔之后,国内快递企业开启价格战,企业低价竞争漩涡。

第二,疫情造成全球经济衰退,快递行业增速有所萎缩。

第三,顺丰控股大力布局的国际业务拖累经营增长。

4、公司未来规划按照公司年报的描述,顺丰将坚持长期可持续健康发展,发力“网络标准型产品、数字化行业供应链服务、全球端到端供应链服务”三大赛道。

首先,“网络标准型产品”聚焦成本降低和运营效率提升,挖掘新市场,稳固竞争壁垒;

同时,通过数字化变革和全球资源布局,培育“数字化行业供应链服务” +“全球端到端供应链服务”,打造公司未来第二增长曲线;

最后,聚焦核心资源卡位,布局鄂州枢纽等资源,形成公司长期发展的资源底盘和护城河。

5、行业未来发展国内快递行业因2023年经济复苏取得较快增长,2024年预期行业增速有所放缓,但仍然会保持稳健增长。据国家邮政局预计,2024年快递业务收入将达1.3万亿元,同比增长8%左右。随着国家稳经济政策推进,推动消费和投资相互促进的良性循环,国内物流需求预期总体稳定,市场保持温和增长。受国际环境不确定性及全球经济增长放缓影响,国际物流及货运市场面临较多变数。

根据《“十四五”现代物流发展规划》,到2025年,基本建成供需适配、内外联通、安全高效、智慧绿色的现代物流体系,为建设现代产业体系、形成强大国内市场、推动高水平对外开放提供有力支撑。

在这个过程中头部物流企业将受益于技术升级、资源布局、产品创新,形成全新的竞争优势。

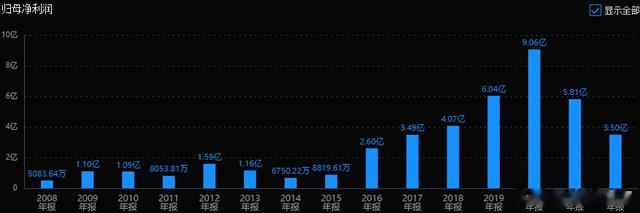

6、业绩和估值情况公司历史业绩稳定增长,2021年出现较大回落,近两年又不断恢复,2023年利润创出新高。

21年时,公司最高估值接近100倍市盈率,经过3年的消化,目前估值回落到20.5倍市盈率,当前估值于历史最低区域。

7、总结

7、总结简单总结一下:

(1)公司是快递行业龙头,中国及亚洲第一。

(2)公司21年业绩下滑是因为行业价格战,叠加公司战略调整。

(3)作为14亿人的大市场,快递行业将保持温和增长。

(4)目前20倍市盈率,估值基本处于历史最低区域。

二、中顺洁柔1、历史波动幅度公司被市场称为“纸茅”,2019年初至2021年中,两年多时间涨了3倍多。之后持续调整,目前跌幅76%,最大跌幅接近80%。股价走势呈现一个很典型的“A”字行情,上一轮的上涨基本抹除。

2、主营业务

2、主营业务洁柔这个品牌大家应该都不陌生。中顺洁柔是首家A股上市的生活用纸企业,主要生产"洁柔"、"太阳"、“朵蕾蜜”品牌的中高档生活用纸,产品涵盖卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品婴儿纸尿裤、棉花柔巾等。

生活用纸:

Lotion系列:专为女性消费者及婴童等群体研发的蕴含保湿因子乳霜面纸。精选优质100%原生木浆,添加优质保湿乳霜。

Face系列:亲肤可湿水面纸,湿水不易破,可做洗脸巾。

棉柔感系列:采用全新气垫棉柔技术,经多次独立压花在纸内形成无数个轻盈小气枕,让纸巾更厚、更柔、更亲肤。

鎏金系列:洁柔品牌高端生活用纸系列,外观出自知名设计大师之手。

太阳品牌:极致性价比,主打年轻化和下沉市场,作为主品牌洁柔的有力补充。

厨房系列:选用100%原生木浆,更吸油更吸水,符合欧美食品接触纸检测标准。

溶易抽系列:专为追求品质生活的精致人士研发的如厕抽纸,单手抽取卫生轻松、精选优质100%原生木浆,速溶不易堵塞、干净卫生不易受潮。

护理用品:

朵蕾蜜卫生巾,真吸、零感吸两大全新系列在全渠道推广,实现全域零售,并对梦幻少女系列进行升级,塑造朵蕾蜜品牌价值。

目前,国内生活用纸一线梯队成员为:维达国际、恒安国际、金红叶、中顺洁柔,四家的合计占有率达30%左右,其中中顺洁柔市占率在6%左右。

3、发展历程和重大变化公司创始人邓颖忠先生于1979年开启创业历程,从精耕纸品加工开始,1999年成立中顺洁柔,开始专注于生活用纸产品。

2008年12月,中顺洁柔完成了整体改制。

2010年11月,在深圳证券交易所成功上市,成为中国首家A股上市的生活用纸企业。

上市后,公司加速了全国渠道和生产基地的建设拓展,陆续在广东江门、云浮、四川成都与达州、浙江嘉兴、湖北孝感、河北唐山、江苏宿迁等地建立生产基地。

2015年,开启改革之路,积极开展线上线下渠道建设,并推出股权激励计划。

2019年,公司推出全新个人护理品牌“朵蕾蜜”,布局个人护理领域,拓宽产品线。

4、公司未来规划

4、公司未来规划公司将坚持以生活用纸为核心业务,不断加强生活用巾的产品布局和市场竞争力,尝试补充有限相关多元化品类。

持续优化产品结构,进一步强化传统纸巾、护理用品、健康精品的统筹管理,将高端、高毛利的非传统干巾定义为未来重点发展的战略品类。驱动高端、高毛利产品销售份额持续增长,稳步提升公司产品毛利率与盈利能力。根据市场环境和销售进度,有节奏的进行产能投放和布局,达到产销动态平衡。继续采取横向一体化,与关键客户、头部优秀企业建立战略联盟的经营导向。

总的来说,公司未来的战略核心是高端化,然后尝试多元化。疫情后大家收入下降,高端化短期内看可能有难度,多元化能不能成功也是未知数。

5、行业未来发展生活用纸行业规模近年来一直保持增长态势,但与Fastmarkets RISI估计的2020年美国、西欧和日本等发达国家和地区的人均消费量相比,仍有较大差距,长期来看仍有继续增长的空间。

我国生活用纸行业使用的主要原材料商品木浆高度依赖进口。受多方面因素影响,2022年进口浆价再创历史新高,加之能源价格上涨,使生活用纸企业的生产成本大幅提升,企业面临巨大经营压力。

中国生活用纸行业目前产能相对过剩,加之行业产能基数加大,使得行业增速有所放缓。行业竞争依然激烈。随着《造纸工业发展“十四五”规划》以及《进口废物管理目录》等法规政策的出台,各级政府部门加大对生活用纸行业的监督管理执法力度,淘汰了大量落后产能,行业落后产能和部分抗风险能力差的中小企业将加速出局,行业集中度有望进一步提升。

总的来看,生活用纸是个稳定增长的行业,长期还有空间,目前产能过剩,竞争激烈。行业严监管加速落后产能出清,行业集中度上升,龙头公司受益。

6、业绩和估值情况公司2015-2021年营收持续增长,从2015年的29.59亿元增至2021年的91.5亿元,7年间,每年增速都超过15%。2015年利润0.88亿,2020年达到9.6亿,5年增长10倍。但利润从2021年开始出现下降,2022年剩3.5亿,2023年三季报利润1.65亿元,同比下降39. 74%。

盈利水平基本回到2016年,这也是公司股价持续下跌的根本原因,现在股价刚好也回到了16~17年附近。

对于净利润的持续下滑,公司归结于原材料价格上涨带来的成本压力。

2020年11月起,纸浆价格从4500附近暴涨到7500附近,之后有所回落,2022年年底又飙升到7400元/吨。纸浆成本占公司生产成本的比重为40%-60%;纸浆价格直接影响公司盈利能力。

2023年以来,纸浆整体有所回落,公司3季报上也有所体现。三季度单季度营收21.4亿元,同比增长22.4%;归母净利润同比增长72.7%;扣非净利润同比增长128.3%,是连续9个季度负增长后的首次增速转正,而且大幅改善。

最后看看估值情况。公司21年最高位时市盈率大致在45倍左右,但随着业绩下滑,股价越跌估值反而越贵,23年3季度的市盈率高达60多倍。目前估值为46倍市盈率TTM,估值并不低。后面还是要看公司业绩能不能实现反转。

7、总结:

简单总结一下:

(1)生活用纸长期还有空间,目前产能过剩,龙头公司会受益产能出清和行业集中度上升。

(2)中顺洁柔是行业龙头,近几年业绩下降是受到纸浆涨价和行业竞争加剧影响。

(3)目前纸浆价格有所下降,公司3季度单季度业绩大幅改善。

(4)目前估值不低,主要看接下来的业绩改善情况。

“快递茅”和“纸茅”的行业和公司的情况就介绍完了,至于整体合不合适投资,需要大家各自评估了。大家有什么看法也欢迎留言,一起交流。