伴随熊市中的逆流表现,这几年的长电电力可谓一战封神,不知不觉中呼声已盖过了茅台,成为了A股价值投资的先进模范股。

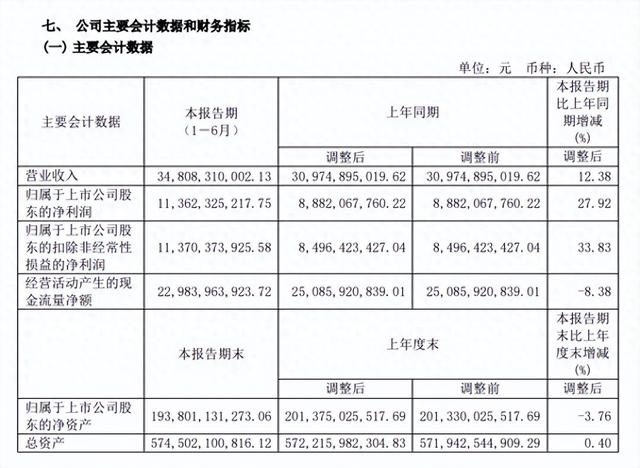

从最新公布的中报数据看,2024年1-6月长江电力共实现营业收入348.08亿,同比增长12.38%;净利润113.62亿,同比增长27.92%;扣非净利润113.7亿,同比增长33.8%。再度不孚众望,收获了一份亮眼的业绩成绩单。

从旗下的水电资源来看,上半年公司境内所属六座梯级电站总发电量约1206.18亿千瓦时,较上年同期增长16.86%。(第二季度单季总发电量约 678.71 亿千瓦时,较上年同期增加 42.54%。)

其中,乌东德水库来水总量约366.60亿立方米,较上年同期偏丰11.40%,完成总发电量138.19亿千瓦时,同比增长18.35%;

三峡水库来水总量约1479.41亿立方米,较上年同期偏丰19.67%,完成总发电量362.11亿千瓦时,同比增长25.36%。

也就是说业绩增长主要得益于今年上半年的降水及气候条件,水电整体来水偏丰,电站使用效率得以大幅提升,从而抵消掉了电价小幅下行所带来的不利影响。

至于净利润增速为何比营收更好,主要在于乌东德、白鹤滩电站去年还处于蓄水爬坡期,规模效应尚未完全释放,而今年属于全面投产后的第二年,一切明显已开始步入正轨所致。

众所周知,水电是具有低运营成本特点的清洁能源,只愁产不愁销,大坝建成之后,基本是一劳永逸坐等收钱的生意,这也是公司为什么总是涨个不停的核心逻辑所在,特别2022年之前水电产能还在扩张之中。(拟注入项目基本属于看得见的利好)

目前,长江电力已成为全国乃至全球最大的水电上市公司,水电在公司的业务结构中居于绝对权重的地位。截止报告期内,公司水电总装机容量约7179.5万千瓦,其中国内水电装机7169.5万千瓦,占全国水电总装机量的16.79%,处于领先的行业霸主位置。

以水电为绝对主导,也是长江电力与国投电力最大的不同所在,由于后者走得是水火并济的路子,所以虽然同样都是白马股,长电的历史表现明显还是要比国投更胜一筹,其理由就是水电胜于火电。

面对长期以来一路涨个不停的可喜局面,投资者们在欣喜若狂的同时,也应适当地保持必要的理性思维,必须冷静的看到以下两点:

一是当前长电将近24倍的PE值,相对于公用事业股而言,明显已经不低了。公用事业股由于缺乏定价权这一关键因素,所以通常不会长时间享有太高的估值溢价,算是一个普遍的市场规律。

而且从上表中,我们也可以看到长江电力近四年的净利润增速其实非常一般,虽然这种波动主要是受来水丰枯、新增产能利用率爬坡的影响所致,但是也从侧面说明公司业绩有点看天吃饭的意味,表现得并没有想象中的那么稳定,给出二十几倍PE值其实是有些偏高的。(正常情况下,公用事业股大多都是十几倍PE的估值)

二是2022年随着乌东德、白鹤滩电站的注入,公司的整体水电产能相较于2021年提升了57.24%。这也是2022年之后营收猛上一个台阶的原因所在,故而今年也可视为新增产能经济效益得到有效释放的一年,可以继续看好高业绩、高分红。

但是在释放之后呢?如果短期内再没有新增产能继续投入,那么毫无疑问业绩又会进入一个滞涨的平台期,估值也大概率会随之下滑。

然而,以目前行业趋势看,随着开发程度的不断深入,国内可供开发的优质水电资源越来越少,且投入成本呈越来越高的趋势(容易开发的早就开发了,后开发的往往是地势险峻、荒无人烟的所在),水电的成长性其实是非常不足的。

尽管公司也同时在开发光伏、风电等清洁发电,来对水电进行补充,但是懂行的人都知道光伏和风电均存在高投入、高折旧、设备使用期限短的问题(相对于水电站),和水电资源的盈利能力相比,差的可不是一点半点,所带来的新增产能可不是简单的1+1=2。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)