出事了,昨天上证指数再次破位,本周A股或将出现调整。而在昨天,财报翻译官却选择了逆势御龙,这条潜龙就是三七(HY)。御龙的逻辑是昨天指数跌幅过大,预期今天将出现反弹。而在今天反弹如期所至,这条潜龙最高向上飞行了7CM。

由于这条潜龙在今天的表现非常坚挺,所以粉丝强烈要求翻译官分析公司的财报。下面翻译官将详细分析三七互娱2024年第一季度财报,并判断出公司的成长性。

这家公司的业务布局涵盖全球网络游戏的研发与发行,旗下拥有优秀游戏研发品牌“三七游戏”,专业游戏发行品牌,“37手游”、“37GAMES”、“37网游”。除此之外,这家企业还同时具备云游戏、虚拟现实,元宇宙和人工智能等概念。

根据中国音像与数字出版协会游戏出版工作委员会发布的《2023年中国游戏产业报告》显示,2023年国内游戏市场实际收入3029.64亿元,同比增长了13.95%,首次突破3000亿元关口。用户规模6.68亿人,同比增长0.61%,为历史新高点。

在此背景下,公司依托多年游戏出海经验沉淀,基于因地制宜策略,扎根全球市场。根据Sensor Tower榜单显示,2023年公司入选中国手游发行商海外收入榜前三甲,稳居中国出海游戏厂商第一梯队。

而目前,这家企业已经大幅回撤了69%,并于近期出现了放量的迹象。在上周五,公司的成交金额只有3.3亿元。而在昨天,这家企业的成交金额就达到了12.2亿元,是上周五的4倍,这或许说明其获得了关注。

通过分析翻译官发现,在今年第一季度公司最大的亮点在于收到海外客户的订单出现了增长。

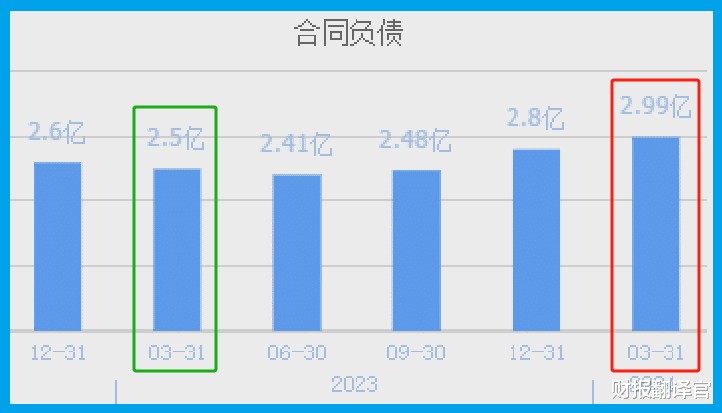

2023年第一季度,这家企业收到客户的订单,也就是合同负债为2.5亿元。而到了2024年第一季度,公司的合同负债就达到了2.99亿元。这不仅同比增长了19%,还创出了历史新高。

因为收到客户的订单出现了增长,管理层为了完成订单,在今年第一季度还大幅扩大了产能,提高了游戏的生产能力。

目前,这家企业有一个总部大楼建设项目正在建设中,而这个项目的预计投资总额竟然接近13亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这个项目能竣工的话,这家企业的生产能力将大幅提高4倍以上,这也为其未来净利润的增长打下了坚实的基础。

上面看过了公司产能的情况,下面我们再来分析一下这家企业在今年第一季度的净利润表现。

2023年第一季度,公司的净利润为7.75亿元。到了2024年第一季度,这家企业的净利润就达到了6.16亿元,同比下降了20%。

而公司目前的净利润,在A股网络游戏概念板块107家上市企业中排名第2位。这个名次非常高,说明其规模相对来说很大。

而虽然在报告期内公司的净利润出现了下降,但是同期这家企业的现金流能力却大幅提升了。

2024年第一季度,公司的营业总收入为47.5亿元,同比增长了26%。

而同期,这家企业因销售游戏而实际收到的现金总额却高达48.22亿元,同比增长了25%。

在买方市场公司都是先发货后收钱,这就产生了账期和应收账款,所以在营业收入中既包括了收到的现金,也包含客户的欠款。而在正常情况下,一家企业的营业收入应该大幅高于销售商品收到的现金总额。

而在今年第一季度,公司销售游戏收到的现金总额不仅高于净利润,还同比出现了增长,这说明和去年同期相比,这家企业的现金流能力提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,这家企业的市盈率只有12倍。这说明如果管理层把每年通过游戏赚到的利润都分给股东的话,股东需要12年就能回本。

而公司目前的市盈率,在A股网络游戏概念板块107家上市企业中,从低至高排列位居第6位。这个名次非常高,说明如果按市盈率的口径,公司的估值很低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为2.2倍,这说明公司目前的市场价格是其成本的2.2倍。

而这家企业目前的市净率,在A股网络游戏概念板块107家上市公司中,从低至高排列位居第50位。这个名次也比较靠前,说明如果按市净率的口径,这家企业的估值同样偏低。

通过分析我们了解到,在2024年第一季度,公司收到客户的订单出现了增长,管理层也顺势扩大了产能,提高了游戏的生产能力。而同期这家企业的现金流也非常充裕,所以翻译官猜测,公司今年净利润的增长将是大概率事件。

由于这家企业的市盈率和市净率的排名都比较高,所以翻译官个人认为公司的估值很低,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E、五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。