文丨云潭

身处顺周期的白酒行业,交出一份抗周期的答卷,这是珍酒李渡在2024年上演的剧情。

对白酒玩家来说,2024年寒风萧瑟。中证白酒指数全年下跌17%,如果从2021年的高点算起,已经腰斩,一些个股更是惨不忍睹。

“杀估值”“杀成长逻辑”“杀投资者信心”,有人甚至指出,白酒或已经透支繁华,2024年就是行业荣枯分界线。

腥风血雨的K型分化中,珍酒李渡却连续四年核心指标向上增长,二线酒企创造出了一线水准的业绩表现。

正如公司创始人吴向东所言,酒是时间的产物,秉持长期主义,优质白酒企业的价值回归,也只是时间问题。

【白酒危矣?】

茅台跌价、五粮液停货、经销商集体比惨、茅台镇七成的中小酒企被迫停产……如果说,2024年是白酒业的寒冬,丝毫不为过。

但由此论断,白酒已经是明日黄花,繁华不复,还为时尚早。

白酒3000年,历经多少时代变迁,仍生生不息,规模几何级增长。过往40多年,白酒虽遭遇几轮周期洗礼,但长期来看,仍呈现螺旋向上的走势。

如今,白酒既是工业中坚,也是情感礼物,更是家人聚会好友相逢时的首选。改革开放后,我国经济从工业驱动到消费拉动,白酒堪称消费领域的“永动机”。

梳理核心上市白酒企业的业绩走势,基本遵循“10年一黄金,5年左右一调整”的康波周期运动。

而且规模越大,业绩越优秀,抗周期能力就越强。单纯从产量来看,白酒产量2016年触顶后,已经八连降,距离周期底部已经不远。

国家统计局数据显示,2024年,全国规模以上白酒企业产量(折65度,商品量)为414.5万千升,下降幅度已经缩窄至1.8%,曙光就在眼前。

特别要指出的是,本轮行业洗牌看似残酷,但剔除的更多是前期疯狂涌入的低劣产能,有利于涤浊扬清,正本清源,对行业长期健康发展有利而无害。

权图酱酒工作室经过调研认为,未来80%的酱酒产能将由TOP10企业占有,中小企业产能大部分将永久出清。而头部名酒、强势地产白酒、品牌酱酒企业将受益,会出现结构性增长机会。

纵观A股市场,31个一级行业、134个二级(申万分类)行业中,优质白酒企业是高盈利、高分红、高股息的代表,更是资本市场盈利稳定器。

经过5年的下跌,优质企业业绩稳定提升,白酒估值跌入历史低谷,中证白酒估值(PE Bands)来到历史最低区间,一些企业PE仅有10倍出头。

▲中证白酒PE-Bands,来源:Choice金融

知历史,鉴未来。调整期,白酒产业总会被唱衰,早在20年前,就有“白酒是夕阳产业”“年轻人不喝白酒”等等言论甚嚣尘上,但2020-2021年,白酒又达到更高的辉煌。

“悲观者永远正确,乐观者永远前行”。放眼全球,很难再寻觅到白酒这样具有强劲生命力的产业。“悲观者”被非理性的聒噪所蒙蔽,而乐观者看到的是长期价值绽放。

正如巴菲特的老师格雷厄姆所说:“股市短期是投票机,但长期是称重机。”一个8000亿销售收入、2500多亿利润、几千年风雨不衰的行业,终究会王者归来。

刚刚发布年度财报的珍酒李渡,就是一个极佳的观察样本。

【财报里的高质量】

一家企业的当下和未来都藏在财报里。

过往四年,珍酒李渡核心指标持续向上生长。在深度调整的2024年,更具含金量的经调整净利润、净利率、现金流、整体平均吨收入等关键财务数据都呈现上升态势,“高质增长”的底色显著。

根据财报,2024年,公司实现营业收入70.7亿元,同比增长0.5%;经调整净利润16.8亿元,同比增长3.3%。

利润增速快于收入,证实盈利能力在进一步提升。毛利率和经调整净利率同比均上升0.6个百分点,达到58.6%和23.7%。由于A股和H股会计准则的差异,公司真实毛利率水平并没有得到体现,如果以A股会计准则来评价,其毛利率高达75.5%,和汾酒、五粮液不相上下。

作为衡量利润质量的指标,重视现金流被认为是价值投资的最高阶理念,在行业寒冬尤为重要。珍酒李渡经营活动现金流净额从2023年的3.6亿增加1.2倍至2024年的7.8亿,显示出卓越的经营效率。

在白酒行业,平均吨收入相当于酒店业的单间价格,是反映企业市场竞争力的核心指标。2024年,珍酒李渡单吨收入提升5.5%至28.5万元/吨,基本盘珍酒也有0.5%的上浮。

此外,公司合同负债(合约负债)达17.5亿元。合同负债并非一般意义上的负债,而是签订合同尚未履约的订单,可以发现李渡珍酒的利润蓄水池十分充足,未来将源源不断转化为收入和利润。

当下拔擢,未来无虞,珍酒李渡俨然是白酒赛道被遗忘的金子。

众所周知,白酒企业要想“粉饰”财报,拥有很多腾挪空间和工具。但在行业周期底部,珍酒李渡不执着于报表的华丽好看,而是审时度势顺势调整,并沉下心蕴势蓄能,坚持长期主义,夯基垒台。

比如,灵活应对市场变化,收缩低毛利、低价格带产品,总体收入微增0.5%,但经销商收入实现2.1%的增长;发力次高端,占比提升3.2个点,谋求量价平衡,而非扩大中低端来提升规模摊大饼。

白酒是重营销的生意,2024年,公司利润增长但销售费用率下滑,凸显出经销商质量、人效的提升。

特别值得一提的是,公司双渠道建设成效突出,异业渠道展现澎湃生机,实现高双位数增长,成为珍酒第二增长曲线。

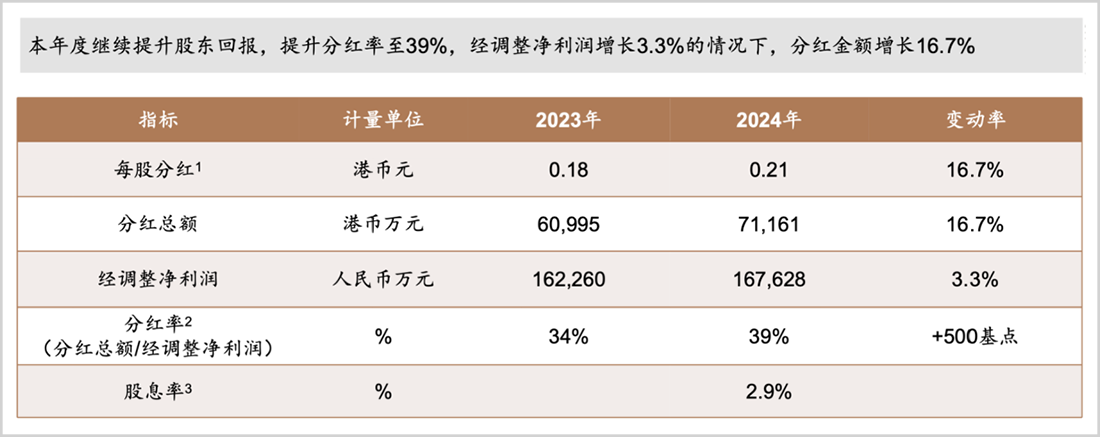

在行业估值低谷期,公司建议分红7.12亿港元,同比增长16.7%,远远高于利润增速。相当于拿出了净利润的近4成来回馈投资者,显示出管理层对回报投资者的高度重视。

回望过去,白酒周期就像不停地爬山,迈过一个山头,只有下山后才能挑战更高的山峰,总体呈现波浪向上的曲线。

正如吴向东所预言的那样,白酒行业现在处于探底过程,但即将探底回升,白酒行业下一波会超过2017-2019甚至2021年。

以质量和品质打底的珍酒李渡,将是这轮复苏中的“种子选手”。

【长期主义造英雄】

“做时间的朋友”,这是吴向东在2024全年业绩说明会上重点强调的理念。

从代理销售到创办白酒品牌,从白酒流通第一股华致酒行到港股白酒第一股,经历几轮牛熊转换,珍酒李渡的创始团队深知“长期主义”的重要性。

吴向东不止一次公开强调他的七句箴言:“一丝不苟酿美酒、精雕细琢造产品、耕植文化创品牌、诚心诚意建渠道、精心策划搞体验、实实在在做企业、勇担责任促振兴”。这些理念已融入珍酒李渡的行动纲领中。

放眼白酒行业,公司三级增长引擎独具匠心,旗下珍酒、李渡、湘窖及开口笑四大白酒品牌,覆盖酱香、兼香、浓香。

四品三香,价格带囊括高端、次高端及中端,几乎是业内独一份。这样的业务结构,既能满足不同消费者的需求,同时也能适应市场变化,抗风险能力更强。

无论是“酒中珍品”珍酒、“液体古董”李渡都具备深厚的历史底蕴,奠定了公司强大的生命力和成长基座。

与此同时,在不确定的时代,公司谋定品牌、基酒(品质)、渠道和团队四大要素深耕,用核心竞争力穿越周期。

目前看,三级引擎动能依旧强劲,珍酒固本培元,大单品珍十五、珍三十标准版都在韧性成长。

李渡从“小而美”到“大而精”,“省外扩张+产品拓宽”构成双驱动力。李渡还是前五大兼香白酒企业中增速最快的品牌。湘窖则继续深耕渠道渗透,龍匠系列已成核心增长引擎。

笃定“长期主义+长远思维+长久创新”,珍酒李渡多维度“酿造”长期动能。

品牌营销层面,公司杜绝广告轰炸式的泡沫营销,以历史文化为基石蓝本。珍酒打造从品鉴会、回厂游、封坛酒会员体系的全链路;李渡计划于今年依托最新发现的唐代洪州窑遗址,提升品牌的拉动作用。

珍酒在传统白酒经销渠道外,转化具有强社交网络和高应酬饮酒频率的区域KOL经销商,增长势头强劲。

在行业寒冬期,具备强大去库存和周转效率的企业,更容易走出周期底部。熟稔酒业流通的创始团队,深知渠道对白酒企业的重要性,公司先于行业打造异业平台,尽享先发者红利。

此外,公司积极扩产,提升基酒储备,一方面可以保障品质,另一方面以吨位卡位优势地位。2024年,珍酒优质基酒储存达10万吨,产能达4.4万吨,稳居贵州前三,仅次于茅台和习酒。此外,李渡郑家山5000吨基酒项目也已进入运营,湘窖基酒存量增加5000吨。

团队建设方面,珍酒拥有业内顶级创始团队,2023年上市后,还推出了股权激励方案,构建了现代化的激励机制。根据业务发展需要,2024年高档酒事业部和珍三十事业部的组织结构均已调整到位,兵强马壮,蓄势待发。

一系列高举高打而又未雨绸缪的决策,让外界见识了珍酒李渡的顶级思考,更让其成功在2024年逆势稳健增长。

放眼2025年,“货币适度宽松+消费振兴政策”双管齐下,白酒消费有企稳迹象,珍酒李渡三级火箭依然强劲。截至3月25日,其PE(TTM,调整后净利润计算)仅14倍,属于同行较低水平。

随着情绪消费、社交消费、兴趣消费的崛起,一批新消费企业拔地而起,港股市场中的泡泡玛特、小米、老铺黄金、蜜雪冰城、毛戈平、布鲁可、卫龙股价均创历史新高。

在新消费的兴起,独特的品质调性和消费体验的加持下,珍酒李渡也极有可能成为白酒界最具潜质的新势力。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——