肯特股份301591

发行价:19.43

发行PE:22.81

发行量2103万股,拟募资3.5亿,实际募资4.1亿,所投项目如下

实际控制人: 杨文光 (持有南京肯特复合材料股份有限公司比例:32.64%)

主营:高性能工程塑料制品及组配件的研发、生产与销售。公司高性能工程塑料制品及组配件各类型产品根据应用领域不同,可细分为密封件及组配件、绝缘件及组配件、功能结构件、耐腐蚀管件、造粒料和四氟膜。

公司主要原材料为 PTFE 等氟塑原料、PEEK 类塑料、PA 类塑料、铜类、钢类、橡胶类等,最近三年公司直接材料成本占主营业务成本的比例分别为69.15%、 70.74%、69.08%和 70.66%,占主营业务成本比重较大,故而原材料的价格波动对公司成本影响较大。

发行人所处行业与上下游行业之间的关系

按照产品类别划分的主营业务收入构成情况如下(密封件及组配件是收入大头,占比超50%)

公司主营业务毛利率分别为 37.46%、35.01%、36.65%和 40.00%(公司密封件及组配件产品的毛利率分别为 38.10%、39.69%、41.42% 和 41.82%,毛利率整体呈持续提高趋势,主要原因系公司增加了对艾默生、博雷等优质客户高毛利率产品的销售,提升了整体毛利率水平)

财务简况(报告期业务稳定增长)

公司预计2023年营业收入较去年同期增长约为8.80%-20.89%,归属于母公司股东的净利润较去年同期增长约为10.49%-24.14%,扣除非经常性损益后归属于母公司股东的净利润较去年同期增长约为11.65%-25.60%。

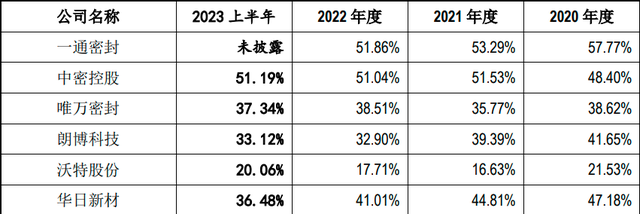

同行对比情况

打新建议:民营公司,发行人所属行业为塑料零件行业,属化工类,下游应用很广,公司的主打产品是密封件,主要用在汽车、航空产业,代表客户如航天晨光,23年毛利提升主因在于其产品结构件、造粒料的毛利提升较快,下游需求并不强劲,相对偏稳定。整体看,公司募资偏低,股价偏小,估值也属中性偏低,加上24年无新股破发,没理由不参与申购。

兔年的最后一只新股,祝中签。更值得庆祝的是市场也逐步好了起来,万亿回归,希望3000点早日收复。