很多80后的记忆中,买东西是隔着玻璃柜台,找售货员一件一件地询问商品价格。偶尔也会遇到态度不好的售货员,怼的人生闷气,毫无“顾客是上帝”的体验感。

如今,商场、超市遍地开花,商品陈列主打一个贴近顾客,目的是牢牢抓住顾客的心。服务业也越来越重视顾客的“体验感”,询价不再通过人工传达,而是通过标签直接列明价格和商品详细信息。

超市里,纸质标签曾经非常常见,随着科技的进步,电子价签逐渐出现在我们的生活中。

电子价签,也叫电子货架标签,是一种带有信息收发功能的电子显示装置,主要应用于超市、便利店、药房等显示价格信息的电子类标签。

它由通信模块和显示模块构成,其通信模块可以实时接收服务器发送的控制命令和需要显示的图片以及回传信息,显示模块则负责显示接收到的图片等信息。

电子价签通过对商品信息数据进行实时快速、大规模响应,实现线下门店价格管理、库存管理、人机交互等功能。

相较于传统纸质价签,电子价签充分节约了线下门店的人力成本与纸张资源,极大提升了商品价格统一管理的效率,此外还具备节能环保等优势,因此在零售行业的应用得到快速拓展。

近日,“电子价签第一股”汉朔科技[301275.SZ]登陆创业板,其核心产品包括电子价签系统和SaaS云平台服务,持续多年位居国内电子价签行业龙头地位。根据CINNO统计数据,2023年公司在国内电子价签市场占有率约62%。

公司电子价签终端产品主要包括Nebular、Stellar、Nowa、Polaris和Lumina五大系列,电子价签终端销售占公司主营业务收入的比例在90%左右,是主要的收入来源。

汉朔科技于2012年在浙江嘉兴成立,彼时,电子价签在国内市场尚处于萌芽状态,而在发达国家已逐步应用落地,于是公司成为业内较早出海布局的企业,2021-2023年度公司电子价签收入规模在全球上市公司竞争对手中排名前三。

出海获得巨大收益的同时,公司也因外部环境变化面临着一些难题。

1、境外市场变化莫测

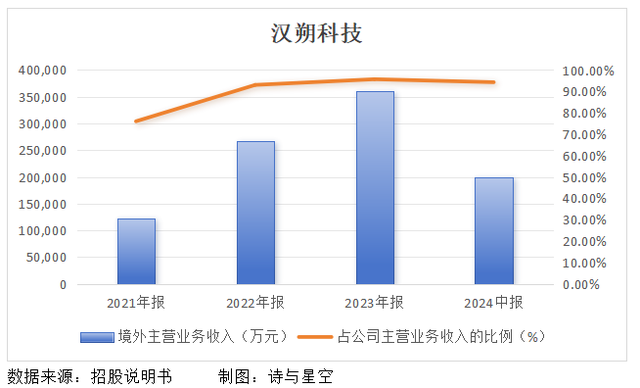

2021年至2024年上半年,公司境外主营业务收入分别为12亿元、26亿元36亿元和20亿元,占公司主营业务收入的比例分别为76.04%、93.05%、95.72%和94.32%。

其中来源于欧洲地区的收入占比分别为58.64%、64.55%、63.33%和53.73%,公司境外业务收入尤其是欧洲地区收入占比较大。

近年来,全球经济面临主要经济体贸易政策变动、国际贸易保护主义抬头、局部经 济环境恶化以及地缘政治局势紧张的情况,全球贸易政策呈现出较强的不确定性。

2018-2019年,美国宣布对进口自中国的部分商品加征25%的关税;2025年2月,美国再次宣布开始对进口自中国的商品加征10%的关税。

公司已通过供应链全球布局来应对关税壁垒风险,但若未来地缘政治及国际贸易摩擦恶化,可能会对公司产品销售产生一定不利影响,进而影响到公司未来经营业绩。

由于境外收入面临着较大不确定性,叠加进入电子价签行业的企业越来越多,汉朔科技的业绩增速逐渐放缓。

2、业绩下滑风险

近几年受益于电子价签行业增长,客户需求快速释放,汉朔科技的业绩实现了快速增长。2021年至2023年,营业收入复合增长率为52.99%;扣除非经常损益后归属于母公司股东的净利润复合增长率为584.23%。

2024年公司实现营业收入44.86亿元,同比增长18.84%,归母净利润为7.1亿元,同比增长4.80%,增速有所放缓;扣非归母净利润为6.72亿元,同比小幅下降3.14%。

根据在手订单、公司自身经营情况及对未来的经营预测等情况,在业务量增长带动下,公司预计2025年第一季度的营业收入同比基本持平。

但受到汇率波动、个别收入占比较高的新开拓客户价格较为优惠及拓展海外业务相关投入提高的影响,公司预计2025年第一季度归母净利润、扣非归母净利润同比下降。

经过前期的快速发展,公司的收入和利润已经达到一定规模,并且部分主要客户上线率已经较高。未来如果同行业持续扩产导致市场竞争加剧、行业增速放缓,或受到地缘政治及国际贸易摩擦恶化影响境外业务与大客户拓展,且公司未能持续保持和提升竞争优势,则公司业绩存在增速进一步放缓或下滑的风险。

另外,公司的客户集中度较高,若未来公司不能拓展新的客户,营收规模也将受到影响。

3、依赖大客户有利有弊

电子价签主要应用客户为线下零售商家,并集中于对多门店设备管理需求突出的大型零售集团。

2021年至2024年上半年,公司前五大客户销售收入合计占当期营业收入的比例分别为39.17%、56.37%、55.14%和55.08%,客户集中度较高。

2022年、2023 年,随着全球社会经济逐步常态化,Netto、Aldi、Woolworths等境外大客户采购需求释放,而集中度较低的中国区域零售业投资规模恢复缓慢,因此前五大客户收入占比整体呈上升趋势。

2024年,Netto、Aldi 采购已经逐步进入收尾阶段,因此收入占比有所下降,同时Ishida终端客户永旺集团、Woolworths门店进一步上线,收入占比明显上升,综合导致前五大客户收入占比小幅下降。

如果未来公司无法持续保持产品技术创新及服务响应效率等竞争优势,大客户合作关系出现重大不利影响,公司可能会面临关键客户关系恶化进而对公司的业务带来不利影响的风险。

此外,公司的供应商比较集中,可能导致公司的议价能力降低,进而导致原材料的采购成本增加。

4、供应商集中度较高可能带来的影响

汉朔科技采购的材料主要包括显示模组、芯片、电池等,采购的服务主要为外协加工服务。

2021年至2024年上半年,公司对前五大供应商的采购金额占同期采购总额的比例分别为67.69%、62.88%、58.96%和 64.08%,采购集中度较高,其中主要为向显示模组厂商和外协加工厂商的采购。

一方面电子纸显示模组及其上游原材料市场供给集中度较高,导致公司供应商较为集中。

另一方面公司电子价签产品矩阵丰富,更新迭代速度较快,在产品设计、工艺开发以及产能分配等方面需要显示模组厂商与整机加工厂商深入匹配公司需求,为提高规模效应,公司选择行业头部的供应商进行深度合作,导致采购集中度较高。

未来如果上述显示模组厂商和外协加工厂商的生产经营发生不利变化、产能不足、

交付质量下降、与公司合作关系紧张或出现其他不利因素,将导致公司产品的正常生产和交付进度受到影响,进而对公司的生产经营产生不利影响。

5、总结

汉朔科技的营收主要来自境外,在全球贸易政策不确定的环境下,公司的业绩已有放缓迹象,若不能积极拓展国内客户,未来将会比较艰难。