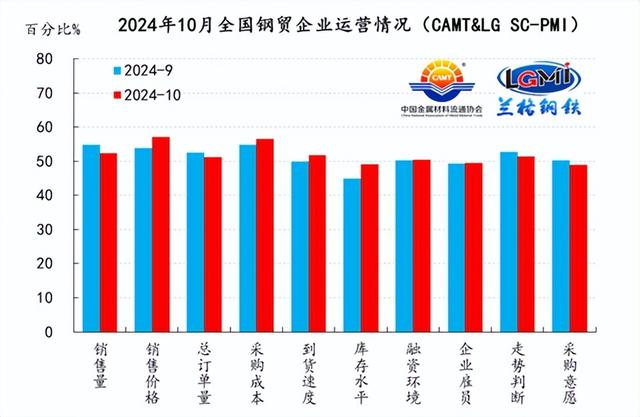

中国金属材料流通协会、兰格钢铁网联合发布的2024年10月份中金协&兰格钢铁网·钢铁流通PMI指数为50.1%,较上月下降1.7个百分点,在扩张区间内有所走弱。从分类指数看,构成中金协&兰格钢铁网·钢铁流通PMI的10个分类指数6升4降,其中销售价格、采购成本、到货速度、库存水平、融资环境和企业雇员6项指数均上升,而销售量、总订单量、走势判断和采购意愿4项指数则下降。

10月份钢铁流通企业销售量指数为52.4%,较上月下降2.3个百分点,在扩张区间内有所下降。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业销售量指数稳中上升,年销量在50-100万和10-50万吨的样本钢铁流通企业销售量指数有所下降。从区域来看,6个区域均下降;其中西北地区销售量指数下降幅度最大,较上月下降18.4个百分点;而西南、东北、中南、华北和华东地区销售量指数下降幅度相对较小,分别较上月下降3.1、1.8、1.7、1.1和0.7个百分点。

10月份钢铁流通企业订单指数为51.3%,较上月下降1.3个百分点,在扩张区间内有所下降。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业订单指数上升,年销量在50-100万吨和10-50万吨的样本钢铁流通企业订单指数下降。从区域来看,2个区域上升,3个区域下降,1个区域持平;其中华东和东北地区企业订单指数上升,分别较上月上升1.2和1.1个百分点;而西北、中南和西南地区企业订单指数下降,分别较上月下降18.6、3.9和3.1个百分点;华北地区企业订单指数与上月持平。

10月份钢铁流通企业采购成本指数为56.5%,较上月上升1.8个百分点,在扩张区间内继续上升。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本钢铁流通企业采购成本指数上升,年销量在10-50万吨的样本钢铁流通企业采购成本指数下降。从区域来看,3个区域上升,3个区域下降;其中华东、西南和华北地区采购成本指数上升,而西北、东北和中南地区采购成本指数下降。

10月份钢铁流通企业到货速度指数为51.8%,较上月上升2.0个百分点,继续回升到了扩张区间。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本钢铁流通企业到货速度指数上升,年销量在10-50万吨的样本钢铁流通企业到货速度指数下降。从区域来看,4个区域上升,2个区域下降;其中华东、中南、华北和西北地区到货速度指数上升,分别较上月上升14.8、6.9、5.4和2.9个百分点;而东北和西南地区到货速度指数下降,分别较上月下降1.0和0.3个百分点。

10月份钢铁流通企业库存指数为49.2%,较上月上升4.3个百分点,在收缩区间内明显上升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存指数均上升。从区域来看,4个区域上升,2个区域下降;其中西南、华东、华北和中南地区库存指数上升,较上月上升6.3、5.8、3.0和1.9个百分点;而西北和东北地区库存指数下降,分别较上月下降1.2和0.7个百分点。

10月份钢铁流通企业融资指数为50.5%,较上月上升0.3个百分点,在扩张区间内继续上升。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本钢铁流通企业融资指数上升,年销量在10-50万吨的样本钢铁流通企业融资指数下降。从区域来看,2个区域上升,3个区域下降,1个区域持平;其中华东和华北地区融资指数上升,东北、中南和西南地区融资指数下降,西北地区融资指数持平。

10月份钢铁流通企业雇员指数为49.5%,较上月上升0.2个百分点,在收缩区间内继续上升。从规模来看,年销量大于100万吨和10-50万吨的样本钢铁流通企业雇员指数下降,年销量在50-100万吨和10万吨以下的样本钢铁流通企业雇员指数稳中上升。从区域来看,3个区域上升,3个区域下降;其中中南、华北和华东地区企业雇员指数上升,而东北、西北和西南地区企业雇员指数下降。

10月份钢铁流通企业走势判断指数为51.5%,较上月下降1.2个百分点,在扩张区间内有所下降。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业走势判断指数上升,年销量在50-100万吨和10-50万吨的样本钢铁流通企业走势判断指数下降。从区域来看,6个区域均下降;其中中南、西北和华北地区企业走势判断指数下降幅度相对较大,而华东、西南和东北地区企业走势判断指数下降幅度相对较小。

10月份钢铁流通企业采购意愿指数为49.0%,较上月下降1.2个百分点,再次回落到了收缩区间。从规模来看,年销量大于100万吨、在50-100万吨和10-50万吨的样本钢铁流通企业采购意愿指数下降,年销量在10万吨以下的样本钢铁流通企业采购意愿指数上升。从区域来看,1个区域上升,5个区域下降;其中东北地区采购意愿指数上升,较上月上升1.8个百分点;而中南、西南、西北、华北和华东地区采购意愿指数下降,分别较上月下降3.0、2.3、1.7、1.0和0.9个百分点。

受到宏观政策不断加码和旺季需求释放力度不足以及成本支撑韧性等多重因素的影响,10月份国内钢材市场呈现了震荡下滑的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现持续上升的态势。据兰格钢铁网调研数据显示,10月份前三周全国百家中小钢企高炉开工率的均值为76.0%,较9月份上升0.8个百分点;全国201家生产企业铁水日均产量为221.4万吨,较9月全月均值增加4.6万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放不断增强。据中国钢铁工业协会统计数据显示,2024年10月上中旬,重点钢企生铁日均产量185.9万吨,环比上升3.4%,同比下降2.6%;重点钢企粗钢日均产量206.1万吨,环比上升5.0%,同比持平;重点钢企钢材日均产量197.0万吨,环比上升3.8%,同比下降2.8%。因此预计10月份国内钢铁产量或将快速上升。据兰格钢铁研究中心估算,10月份全国粗钢日产或将在260万吨以上,其中重点大中型钢铁企业粗钢日产或将维持在210万吨左右的水平。

需求端:今年前三季度,面对复杂严峻的外部环境和国内经济运行中的新情况新问题,各地区各部门坚持稳中求进工作总基调,加大宏观调控力度,着力深化改革开放、扩大国内需求、优化经济结构,有效落实存量政策,加力推出增量政策,国民经济运行总体平稳、稳中有进,生产需求平稳增长,就业物价总体稳定,民生保障扎实有力,新质生产力稳步发展,高质量发展扎实推进。随着存量政策有效落实和增量政策加快推出,9月份以来经济运行出现积极变化,但依然要不断增强宏观政策取向一致性,确保各类政策有序推出、相互配合、精准发力,就能形成共同推动高质量发展的强大合力。要强化宏观政策逆周期调节,加大助企帮扶力度,促进房地产市场止跌回稳,有利于破解当前有效需求不足、市场预期偏弱、一些领域风险隐患增多等问题,从而推动经济持续回升向好。也要落实“两重”“两新”等重大举措,加大补短板、惠民生领域投资,大力培育和激发国内需求潜力、因地制宜发展新质生产力,有利于破解制约经济中长期发展的结构性问题,增强经济发展内生动能。

2024年10月份,中金协&兰格钢铁网·钢铁流通PMI指数在扩张区间内有所下滑,表明国内钢材市场在传统需求旺季表现不佳。就钢市行情而言,整体市场仍受到多重因素的影响,预计政策落地见效、钢厂供给持续上升、旺淡季逐渐转换、成本支撑力度韧性中略有转弱的影响下,2024年11月份国内钢材市场或将在震荡之中积蓄阶段性反弹的力量。(兰格钢铁研究中心,葛昕,转载请注明出处)