01 产业链全景图

02 上游产业链

火锅产业链上游包括火锅食材原料的生产、加工和仓储配送环节, 常用原料包括肉制品、海鲜水产、蔬菜类、辣椒和香油等。上游原材料市场相对分散,技术壁垒不高,市场基数大且增速较慢。

03 火锅品牌自建种植基地

04 上游产业链供应充足

从产业链上游供给侧角度,2022年中国蔬菜与肉类产品产量保持增长,分别增长至80000.0万吨、9328.4万吨,增长率分别为31.6%、3.8%;中国水产品产量稍有减山,为6549.0万吨。

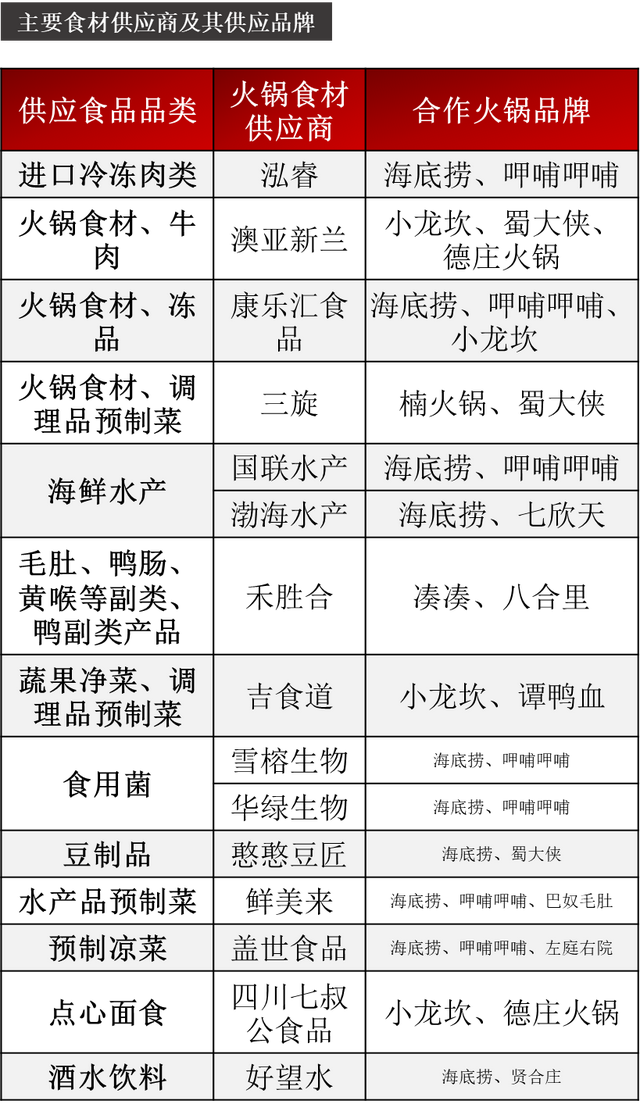

05 火锅底料上市企业及其合作火锅品牌

06 火锅底料上市企业及其合作火锅品牌

07 中游产业链

随着调味品行业的不断发展和创新,火锅的口味也得以不断丰富。例如,新型的复合调味品和特色调味品不断涌现,为火锅提供了更多元化的口味选择,满足了消费者对于不同口味的需求。

火锅底料的标准化、自动化和智能化生产

头部企业火锅底料生产线日趋完善。2023年,扬名食品新增2条生产线并对1条生产线进行技改,使得500克和360克“名扬”手工全型火锅底料的产能提升超过30%。红九九拥有自主研发创新的全自动化、智能化的火锅底料生产线11条。2020年至2022年,红九九火锅底料销量分别为4.46万吨、5.28万吨和5.30万吨。对于火锅底料企业而言,现代化的生产基地将成为其持续创新和发展的重要引擎。

火锅调味料生产过程的去厨师化程度高,生产成本主要来源于直接材料。原材料价格的波动对中游生产成本的影响较大。调味品类的毛利率多在30%-40%之间。2022年,颐海国际和天味食品火锅调味料产品的毛利率分别为34.8%和33.02%。2023年上半年,颐海国际火锅调味料产品的毛利率降至32.9%。

08 下游产业链

随着2023年消费市场的持续稳定向好,新消费场景不断涌现,火锅消费市场呈现出回升态势。火锅外卖市场亦展现出巨大的潜力,为火锅行业的发展注入了新的动力。

2023年中国部分热门火锅品牌门店数量:Ø截至 2023年末,海底捞门店数量共 1360 家,居全国首位。门店数量前三的火锅品牌主打特色火锅,通过打造出丰富的菜品品类、复合的口感,丰富消费者的用餐选择。

2020-2023H1中国部分火锅品牌餐厅翻台率情况

假日经济的推动下,餐饮消费持续升温,叠加本地消费者外出就餐场景的增多,火锅餐厅的客流量和翻台率亦逐渐回升,为火锅行业注入了新的活力。2023年上半年,海底捞餐厅翻台率达到3.3次/天;9月29日至10月6日,海底捞门店接待顾客超过1,300万人次,日均到店客流相比2019年国庆期间增长超过70%。

火锅门店分布:海底捞凭借广泛的城市覆盖率和强大的品牌影响力占据主导地位,而新锐品牌则通过差异化的定位策略驱动市场份额增长。在火锅品牌门店数量TOP15中,川渝火锅的品牌数量占比40%

在2023年的火锅市场中,竞争与扩张态势并存。火锅企业的开关店比在年内有所波动,但火锅行业整体呈现出稳步扩张的态势。头部火锅品牌的开店高峰期主要集中在2023年下半年。

火锅细分品类:中国火锅行业已进入存量竞争阶段,2023年美团线上火锅品类连锁化率达23%。火锅细分品类超过30种,其中川渝火锅仍占据市场主导地位;椰子鸡火锅和云贵酸汤火锅等小众品类逐渐出圈(2023年底)。

09 行业发展趋势

供应链加速整合:成熟的供应链体系是火锅餐饮企业实现规模化、标准化和品质化的基础,直接影响连锁火锅品牌的品控、经营效益和运营精细度。通过向上游延伸,火锅企业可增强自身的流量效应并提升市场竞争力

火锅赛道细分化:“火锅+”的发展趋势日益明显,差异化优势成为火锅企业破圈的关键。品类、味型和就餐形式的持续创新有助于火锅品牌在激烈的市场竞争中脱颖而出。