在政策红利与结构性机会下,投资逻辑从“量的扩张”到“质的重构”。

文/每日资本论

新一轮消费大潮来了,但并非闭着眼就能躺赚。

2月10日,国务院常务会议将提振消费置于经济工作的核心位置,明确提出“把提振消费摆到更加突出位置”,并围绕居民增收、消费升级、场景创新等方向部署了系统性政策。

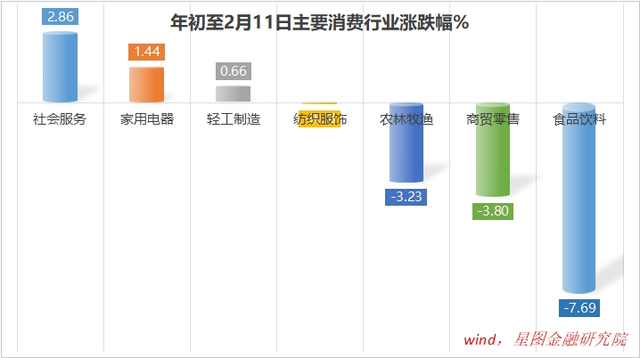

敏感的资本市场迅速反应。A股大消费板块连续上涨,白酒、家电、旅游等细分领域龙头股涨幅超5%。这自然而然也引起了广大投资者的关注。

事实上,部分媒体梳理各行业过去10年的收益率发现,31个申万一级行业中,过去10年有25个行业是上涨的,但仅食品饮料和家用电器两个行业的收益翻倍;收益率排名居前的行业中还包括社会服务、医药生物、汽车等大消费领域板块。与同期沪深300指数的收益率相比,消费行业整体收益率显著超越沪深300。

如今,在政策催化与市场情绪共振下,消费板块的投资逻辑是否还与之前的一样?还能产生超级黑马或白马吗?

梳理本次会议不难看出,提出的促消费举措既是对中央经济工作会议精神的延续,也是针对当前消费复苏结构性矛盾的精准施策。会议强调的“大力支持居民增收”直指消费能力这一根本问题。2024年,中国城镇居民人均可支配收入增速放缓至4.1%,低于疫情前平均水平,而居民储蓄率仍维持在34%的高位,显示出消费意愿与能力之间的依然存在距离。

显然,让居民钱包鼓起来才能拉动更多的消费。为此,政策工具箱中不仅包括工资性收入增长机制,还首次提出“拓宽财产性收入渠道”,这意味着资本市场的财富效应可能被纳入消费刺激框架。比如,2024年实施的个人养老金账户税收优惠已带动超5000亿元增量资金入市,未来若进一步扩大投资范围,或能形成“投资-消费”的良性循环。

政策对消费场景的革新让人眼前一亮。“人工智能+消费”被首次写入国常会文件,标志着技术驱动的新型消费生态正在成形。以智能家居为例,2024年中国市场渗透率已达27%,而AI算法的引入使个性化推荐、智能节电等功能成为产品差异化竞争的核心。

部分业内人士表示,AI不仅优化了消费体验,更通过数据挖掘创造出未被满足的需求,类似基于健康监测的定制化保险产品。这种技术赋能的消费模式,正在改写传统行业的估值逻辑。

简言之,如果说过去十年的消费升级是“量的扩张”,那么当前阶段则进入“质的重构”。

国常会特别强调的“持续打造消费新产品新场景新热点”,正通过技术创新加速落地。在零售领域,无人便利店已从试点走向规模化,2024年全国门店数量突破2万家,其背后的视觉识别、物联网技术将运营成本降低了40%。

更深远的影响在于供应链重构。比如,美的集团推出的AI驱动柔性生产线,使小批量定制化生产成为可能,库存周转率提升15%,直接反映在毛利率的改善上。 关于这方面内容,大家可以搜索一下具体内容,这里就不赘述了。

医疗健康消费的数字化进程同样迅猛。2024年,互联网诊疗服务人次突破12亿,同比增长58%,而AI辅助诊断系统将误诊率从5%降至1.2%。这种技术红利不仅释放了基层医疗需求,更催生出远程监护设备、智能穿戴等千亿级市场。

从目前来看,京东、百度、科大讯飞等等一大批互联网、科技公司早就在医疗健康方面布局,部分都已经上市形成规模化运营。而AI眼镜等又被视为新的增长点,正在成为各大科技公司的又一个“热地”。

值得关注的是,政策对“健康消费”的扶持或将打开跨国企业的增长空间。辉瑞中国区总裁曾表示,公司正与本土AI企业合作开发慢性病管理平台,试图将药品销售延伸至全生命周期服务。

更为重要的是,人口结构变迁正在重塑消费市场的底层逻辑。

国常会提出的“优化‘一老一小’服务供给”,将银发经济推向战略高度。截至2024年底,中国60岁以上人口达3.2亿,占总人口的22.3%,但适老化产品市场规模仅占消费品总额的3%。这一失衡催生了结构性机会——部分医疗企业推出的智能血压仪通过接入社区健康平台,实现慢病数据实时监测,2024年销量同比大幅增长;养老社区运营商椿萱茂则通过与保险公司合作“保单换入住”模式,预售金额也快速上升。

冰雪消费的爆发则印证了政策引导与市场需求共振的力量。2024-2025雪季,中国滑雪人次突破3500万,较疫情前增长4倍,带动相关装备销售额超80亿元。安踏体育收购亚玛芬体育后,借助冬奥IP推出的高端滑雪服系列,毛利率达65%,远超传统运动品类。

入境消费的潜力也不容忽视。随着144小时过境免签政策覆盖城市增至40个,2024年入境游客消费额回升至疫情前85%,其中冰雪旅游贡献率达32%。

敲黑板!尽管政策暖风频吹,消费市场的复苏仍面临多重不确定性。

首当其冲的是居民收入增长的可持续性。2024年个税改革虽将起征点提高至8000元,但中等收入群体税负降幅有限,而财产性收入受资本市场波动影响显著——2024年A股散户投资者平均收益率仅为2.3%,难以形成财富效应。此外,消费信心的修复需要更长时间。央行调查显示,2024年第四季度倾向于“更多储蓄”的居民占比仍达58%,高于疫情前水平。

结构性矛盾依然存在。以汽车消费为例,尽管政策大力推动以旧换新,但新能源车渗透率已达42%,增量空间收窄,而充电桩布局不均衡导致三四线城市消费潜力难以释放。另外,消费品牌的高端化转型面临国际竞争压力。欧睿国际数据显示,2024年中国高端化妆品市场中,本土品牌份额仅为18%,且集中于面膜等低技术品类。

重点来了!对于二级市场投资者而言,消费板块的投资逻辑已从“板块普涨”转向“细分突围”。2024年四季度公募基金持仓数据显示,食品饮料行业配置比例下降至8.2%,而社会服务、医疗服务的配置比例分别上升至4.5%和6.8%,反映出资金向成长性更强的细分领域聚集。

三条主线值得重点关注。首先是技术驱动的消费服务商。如AI家居解决方案提供商、医疗大数据平台,其估值溢价来自技术壁垒而非传统市盈率模型。其次政策红利密集区。如冰雪经济、银发经济、入境消费等领域将受益于定向补贴与基建投入。再次是全球化品牌。如在“投资中国”政策加持下,具备海外扩张能力的消费品牌可能获得估值重估,比如类似海尔智家通过并购GE家电形成的全球供应链优势(只以此为参考)。

请注意,政策刺激或许短期内市场表现抢眼,但真正决定消费企业价值的仍是产品力与模式创新。正如波士顿咨询报告所言:“未来十年,中国消费市场将经历从‘追赶型增长’到‘定义型增长’的质变。”

这意味着,投资者需要一手抓住政策催化下的波段机会,另一只手要深度挖掘那些能重塑行业规则的变革者——无论是通过AI重构消费场景,还是通过全球化打开增长天花板。唯有如此,方能成为本轮消费升级的真正的弄潮儿。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】