过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌,其中一些价值已经合理甚至偏低了。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

芒果超媒和分众传媒都是行业中的细分龙头,最近两三年的最大跌幅均超过70%。今天一起了解一下这两个公司的情况,我们不做未来的判断,仅通过回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

一、芒果超媒

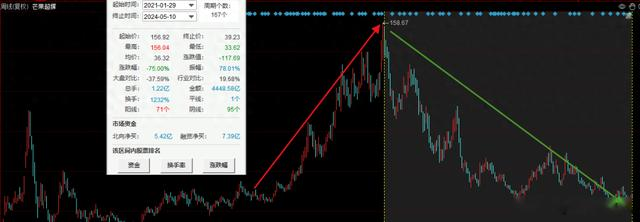

1、历史波动幅度

芒果超媒股价从2019年8月启动,到2021年1月最高位,差不多一年半的时间里涨了超过330%。之后股价从2021年2月持续调整到现在,3年时间里,最大跌幅接近80%,目前的位置还跌了75%。在去年的AI热潮中也没有太多表现。

2、主营业务

公司是湖南广电旗下唯一互联网视频平台,拥有全牌照、全产业链优势。公司主营新芒果TV互联网视频业务,以芒果TV为核心,提供湖南卫视所有电视栏目高清视频点播服务,并同步推送热门电视剧、电影、综艺、动漫、音乐视频内容。

公司收购金鹰卡通后,芒果TV+湖南卫视“双平台”模式升级为芒果TV+湖南卫视+金鹰卡通+小芒电商“四平台”模式。

在长视频行业中,爱奇艺、腾讯视频、芒果TV、优酷视频、哔哩哔哩位居前五,公司排名第三。23年芒果TV有效会员规模达6653万。在A股数字媒体板块排名中,公司营收、利润规模行业第一。

3、发展历程和重大变化

公司前身是快乐购,2005年成立,2015年上市。

2018年注入芒果TV、芒果互娱、天娱传媒、芒果影视、芒果娱乐五家公司资产,公司更名为芒果超媒。

2019年引入中国移动入股。

2020年引入阿里入股,成为第二大股东。不过2021年又退出了。

4、公司未来规划

公司年报中提到,公司着力打造国内长视频内容创制的人才高地和创新高地,拥有56个综艺团队、22个影视剧团队和36个战略工作室,进一步夯实高门槛、强创新、多元化的内容供给优势。

在夯实芒果TV互联网视频业务基础上,“四平台”通过全面打通内容创制与运营,充分发挥业务协同和资源整合效应,打造内涵更加丰富的“1+1+1+1+N”芒果生态圈,持续完善公司内容生态和价值变现链路,探寻更加多元的业务发展路径。

还提到了积极探索AI等前沿技术落地应用与业态创新,推动技术团队由“支持思维”向“主导思维”转变,依托“芒果大模型”,真正将“文化+科技”贯穿于创意、策划、落地执行、数据分析、商业化等全链路,推动新质生产力在创新商业模式、提升用户体验、助力提质增效等方面发挥更大的作用,形成更多新的文化产业增长点。

5、行业未来发展

国家推进文化自信自强,加速建设数字中国打造自信繁荣数字文化是长期战略。国内长视频平台从此前的爱优腾“三足鼎立”,进入爱优腾芒“2+2”的格局,竞争格局稳定,各大长视频平台通过降本提质增效,逐步实现盈利,行业整体进入良性发展阶段。

AIGC是行业发展大趋势,被认为是继PGC、UGC之后新型内容创作方式,已广泛应用于游戏、社交、视频等传媒领域的创新应用与商业模式探索。AI模型的持续迭代有望打开更多的应用场景和增长空间,进一步降低内容生产成本,提升内容产出效率和质量,打开新的商业化空间。

6、业绩和估值情况

公司利润在完成并购后快速增长,扣非净利润从2018年的2.88亿逐年增长到2021年20.6亿,3年时间增长了3倍。2022年下降到15.87亿,利润下滑的主因是疫情影响,客户投放意愿缩减,造成公司广告业务下降。2023年业绩缓慢恢复。

2023年营收146.28亿元,同比增长4.66%,归母净利润35.56亿元(所得税一次性调整影响16.29亿),同比增长90.73%,扣非净利润16.95亿元,同比增长5.70%。

2024年第一季度营收33.24亿元,同比增长7.21%,归母净利润4.72亿,同比下降13.85%。

再看看估值情况。最高点时,公司估值超过100倍市盈率。经过3年多的消化,目前估值为12倍PE-TTM,处于上市以来的历史低位区间。

但由于所得税一次性调整影响了16.29亿的利润,这个估值是失真的。按照市场预测,2024年的利润应该会在20出头,公司市值420亿,对应估值应该是在20倍左右市盈率,同样是历史低位区,仅高于2018年大熊市。

7、小结

1.长视频行业格局基本确定,行业结束价格战,进入良性发展阶段;

2.公司定位“青春、都市、女性”,有差异化竞争优势;

3.AI赋能可能产生发展新动能;

4.业绩已经趋于稳定,目前20倍的市盈率处于历史较低水平。

二、分众传媒

1、历史波动幅度

分众传媒的上一轮上涨是2020年4月开启,2021年2月达到最高点,不到一年的时间上涨超过2倍。之后连续下跌了1年多,接着又横盘了1年多,3年多时间里,股价最大跌幅超过70%,目前跌幅差不多45%。

2、主营业务

公司主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等。2023年楼宇媒体业务营收111亿,占比93%。

公司是电梯广告行业的开创者,也是行业龙头,几乎垄断了一线城市及部分二线城市的核心区域商务楼电梯广告市场。

市场上流传着一句话,消费趋势看分众。分众用百亿级规模营收,影响了数十万亿级的大消费行业。

3、发展历程和重大变化

公司成立于2003年,2005年在美国纳斯达克上市,2014年完成美股私有化,2015年又借壳“七喜股份”实现A股上市。2017年通过收购资产的形式进入韩国,开始拓展海外市场。

2018年引入阿里巴巴战略入股。2023年,新设立越南公司、收购深圳艾比邻进入印度市场。

4、公司未来规划

未来,分众将持续推进全球市场业务布局,向世界输出楼宇电梯媒体模式。同时,在加快建设国内大循环背景下,分众传媒不断推进媒体点位下沉,结合市场实际需求,积极有序展开包括三四线城市在内的优质资源点位的开发、合作,进一步优化媒体资源覆盖的密度和结构。另一方面,面对AI技术对广告媒体行业可能带来的革命性变化,分众持续提升数字化、智能化营销能力,以科技创新为驱动,不断尝试和探索新兴技术的广泛应用,扩大中小潜客的服务半径,为更多广告客户提供高质量赋能,提升服务效率,成为产业化AI的先行者。

5、行业未来发展

过去三十年间,中国广告行业高速发展,在体量上已经成为仅次于美国的全球第二大市场。根据中国广告业协会《2023年全球及中国户外广告市场报告》显示,2023年中国户外广告市场规模达到约820.5亿元人民币,同比增长约11.01%。呈现出了较好的复苏态势。

广告业协会预计2024年中国户外广告市场规模将近900亿,同比2023年增长9.7%;预计2028年户外广告规模将达1223.5亿,比2023年增长49%,5年年化增长率8.3%。

6、业绩和估值情况

公司上市后业绩快速增长,2019年出现了第一次大幅回撤,公司解释是公司大幅扩张电梯类媒体资源,导致租金、设备折旧及运营维护成本大幅度增长;同时受宏观经济影响,客户回款速度普遍放慢,导致账龄结构恶化,公司增加了信用减值损失的计提。

之后两年业绩逐步恢复。2022年又受疫情影响,业绩再次大幅下滑。2023年业绩恢复了部分。

2023年营收119.04亿元,同比增长26.3%;归母净利润48.27亿元,同比增长73.02%;扣非净利润43.7亿元,同比增长82.7%。2024年一季度营收27.3亿元,同比增长6.02%;归母净利润10.4亿元,同比增长10.5%。

另外,公司还发布了《2023年度利润分配预案及2024年中期利润分配规划》,2023年派发现金47.66亿元,股利支付率达99%,股息率达到了4.71%。还拟定只要2024年中期利润为正就继续拿出80%(上限)利润出来分红。

再看看估值情况。公司估值最高的时候超过60倍市盈率,估值最低点是2022年4月14倍PE-TTM左右,最新估值为19.4倍PE-TTM,市盈率处于历史平均:中低位区。目前估值不算最低点,但也不高。

7、小结

公司两次业绩下滑都跟大环境相关,2024年受益经济复苏;公司是行业龙头,国内格局稳定,正积极拓展海外市场;目前业绩趋稳,管理层大比例分红,股息率接近5%;目前估值适中。