·证券:上周反弹行情持续,重视券商在市场风格博弈中的价值。

1)上周证券II(申万)指数下跌0.02%,截至2024年8月2日,券商指数PB(lf)回升到1.02x,自指数创建以来估值分位0.30%,且该指数50个成分股中估值“破净”的仍高达18只。2)上周三券商板块强势领涨,带动全市场普涨。此次券商板块的集体爆发,或许预示着市场将迎来超跌之后的反弹行情。今年以来,金融板块内部行情出现分化,银行板块大幅跑赢非银板块。我们重申,在接下来的行情演绎中,风格能否从“防御”切换为“进攻”将很大程度决定券商板块后续的走势和表现。3)当前时点,板块仍具有较高的性价比及赔率,应当重视券商在市场风格博弈中的价值。后续行业投资主线需要重点关注降本增效、低关注度下部分标的业绩超预期以及并购重组加速。

·保险:预定利率超预期下调落定,旨在对冲长端利率持续下滑,重申关注板块内部轮动机会。

1)上周(2024/7/29-2024/8/2)30年期国债收益率连续第二周出现快速下滑,显然长端利率下滑仍是板块当前主要压力所在;2)或许是受此影响,金融监管总局于今年8月2日向行业下发《关于健全人身保险产品定价机制的通知》(下称《通知》),其中要求,自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%,新备案的万能型保险产品最低保证利率上限为1.5%,利率高于上述上限的保险产品停止销售;3)本次预定利率下调无论是从下调时点还是下调幅度上来看,都是超预期的,将在很大程度上缓解负债端压力与利差损风险;4)截至8月2日,中国人寿、中国太保、中国平安、新华保险四家寿险平均PEV为0.51x,仍处低位。我们重申,考虑到今年以来板块内部行情分化明显,建议关注板块内部轮动机会,挖掘低估值标的的补涨机遇。

·加密货币:降息交易和衰退交易交锋之下波动加剧且风险偏好降低,短期大概率仍将维持宽幅震荡行情。

1)上周既是“央行周”,又是“财报周”,同时也是美国重要数据的披露周,影响因素错综复杂。2)近两周来,美股上市公司集中披露中报业绩,可谓是喜忧参半,尤其是核心上市公司的业绩好坏将直接影响美股市场的行情走势;上周币圈重要的上市公司Coinbase发布中报业绩,其中二季度成交量环比下降27.56%,充分反映出币圈二季度的行情表现出现了明显降温;3)上周市场最关注的莫过于非农数据的披露,严重不及预期,进而加剧了市场对美国经济“硬着陆”的担忧,交易衰退在升温,美股市场指数、美债收益率及美元指数均下行,甚至连黄金都出现了短期下挫,这反映出市场流动性和风险偏好均在走低;4)受此影响,虽然上周FOMC会议决定暂不降息,但是市场降息交易却在持续升温,9月降息似乎已是板上钉钉,甚至目前连降息50bp的概率也已经提升到22%;5)显然当前交易降息和交易衰退正在交锋中,二者对加密货币的影响截然不同,且其影响错综复杂。不过可以肯定的是,由于市场风险偏好在下行,作为风险资产的加密货币也将首当其冲,叠加短期利好因素陆续出尽、BTC抛压犹存且新的催化因素尚需等待(详见上周周报),因此币价短期承压;6)总体来看,加密货币赛道资金博弈加剧,我们认为后续主流币种仍将维持一段时间的宽幅震荡趋势,但是考虑到未来降息、流动性改善及弱美元是大概率事件,中长期我们仍维持对赛道的看好评级,建议逢低布局。

·投资要点

考虑到当前板块整体估值处于历史底部,配置性价比高,我们维持非银金融行业板块“推荐”评级,分行业细分方向来看:

1)券商方面:建议重点关注吻合行业投资主线的标的。建议关注中国银河、海通证券、中信证券,中小券商建议关注东兴证券、东吴证券、浙商证券。

2)保险方面:板块当前首选“攻守兼备”的标的。建议重点关注中国平安、新华保险。

3)多元金融方面:建议关注江苏金租、远东宏信;

4)金融科技方面:建议关注超跌反弹的财富趋势、顶点软件和指南针。

5)加密货币方面:受益于美股等海外股票市场的持续高景气以及加密货币市场的潜在的投资机会,我们建议关注Coinbase Global、Robinhood Markets、老虎证券、富途控股。

·风险提示

系统性风险对业绩与估值的压制;监管超预期趋严;长端利率超预期下行;金融市场波动风险;重点关注公司业绩不达预期风险。

·重点关注公司及盈利预测

目

—————— 正 文 ——————

1、 一周数据回顾

1.1行情数据

上周(2024/7/29-2024/8/2)市场行情部分回暖,沪深300下跌0.73%,创业板指下跌1.28%,券商指数上涨2.10%,保险指数上涨2.22%,上证指数上涨0.50%,上证50下跌0.49%,多元金融指数上涨2.44%,深证成指下跌0.51%,北证50上涨0.30%,科创50上涨0.80%。

1.2市场数据

经纪:上周(2024/7/29-2024/8/2)市场股基日均成交量8525.38 亿元,环比上升13.06%;上证所日均换手率0.72%,深交所日均换手率1.73%。

信用:上周(截至2024/8/1)两融余额 14,381.97 亿元,环比上升0.52%。

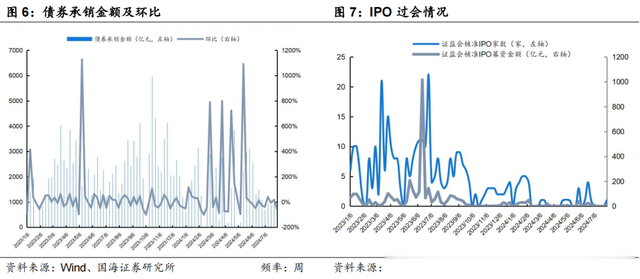

承销:上周(2024/7/29-2024/8/2)股票承销金额19.52亿元,债券承销金额452.67亿元,证监会IPO核准通过1家。

2、行业动态

【券商重大资产重组财务顾问业务执业质量评价办法迎修订】7月31日,中国证券业协会近期启动了《证券公司重大资产重组财务顾问业务执业质量评价办法》的修订工作,并向券商征求意见,旨在通过优化评价机制,引导券商切实履行“看门人”职责,提升并购重组服务的专业性和有效性,更好发挥声誉激励约束作用。(证券日报)

【紧随银行脚步,多家券商宣告降息】近日,包括粤开证券、东吴证券、兴业证券等在内的多家券商公告称,将从2024年8月1日起,将客户保证金账户人民币活期年利率调整为0.15%。此举源于银行利率调整,7月25日起银行活期存款利率下调5bp至0.15%。(证券时报)

【《反保险欺诈工作办法》8月1日起施行】根据国家金融监督管理总局7月31日消息,为防范和化解保险欺诈风险,提升保险行业全面风险管理能力,保护保险活动当事人合法权益,维护市场秩序,促进保险行业高质量发展,国家金融监管总局近日发布《反保险欺诈工作办法》,自2024年8月1日起施行。(证券日报)

【私募新规生效在即,净值展示集体“退网”】8月1日,《私募证券投资基金运作指引》将正式实施。新规对于私募基金的净值披露提出了明确要求。其中,要求私募管理人不得向不存在私募证券投资基金销售委托关系的机构或者个人提供基金净值等业绩相关信息;除私募基金管理人、与其签署该基金代销协议的基金销售机构外,任何机构和个人不得展示和传递基金净值等业绩相关信息。在新规实施前夕,私募净值展示几乎全网消失。(证券时报)

【我国首个基本医保参保长效机制公布】国务院办公厅日前印发《关于健全基本医疗保险参保长效机制的指导意见》(以下简称《指导意见》),这是我国首个基本医保参保长效机制。《指导意见》明确了强化常住地参保、健全激励约束、完善筹资政策、健全精准扩面、强化宣传动员、强化部门联动、保障资金支持等机制。(经济参考报)

3、公司公告

【中国人保】2024年8月2日,中国人保发布了其2023 年年度权益分派实施公告。公告显示,本次利润分配以方案实施前的公司总股本 44,223,990,583 股为基数,每股派发现金红利0.156 元(含税),共计派发现金红利 6,898,942,530.95 元。其中,A 股普通股股份数为35,497,756,583 股,本次派发 A 股现金红利共计约人民币 55.38 亿元。

【新华保险】2024年8月2日,新华保险发布了其2023 年年度权益分派实施公告。公告显示,本次利润分配以方案实施前的公司总股本 3,119,546,600 股为基数,每股派发现金红利0.85 元(含税),共计派发现金红利 2,651,614,610 元。

【东兴证券】2024年8月2日,东兴证券发布了其2023 年年度权益分派实施公告。公告显示,本次利润分配以方案实施前的公司总股本 3,232,445,520 股为基数,向全体股东每股派发现金红利 0.102 元(含税),共计派发现金红利 329,709,443.04 元。

【国泰君安】2024年8月2日,国泰君安证券发布了其2024 年度第二期短期融资券兑付完成的公告。公告显示,国泰君安证券股份有限公司于 2024 年 5 月 9 日成功发行了国泰君安证券股份有限公司 2024 年度第二期短期融资券,本期短期融资券发行额为人民币 30亿元,票面利率为 1.99%,短期融资券期限为 84 天,兑付日期为 2024 年 8 月 1 日。2024 年8月 1日,公司完成了本期短期融资券的本息兑付工作。

【海通证券】2024年8月1日,海通证券发布了其2023 年年度权益分派实施公告。公告显示,公司2023年度利润分配采用现金分红的方式,以 2023年度分红派息股权登记日登记的总股本扣除公司回购专用证券账户的股份为基数,每 10股分配现金红利1.00 元(含税)。截至股权登记日公司总股本 13,064,200,000 股扣除公司回购专用证券账户的股份 77,074,467 股,即 12,987,125,533 股为基数计算,共计派发现金红利人民币 1,298,712,553.30 元(含税)。其中 A 股股本为 9,577,556,713股,本次共计派发A 股现金红利人民币957,755,671.30 元(含税)。

4、重点关注个股

考虑到当前板块整体估值处于历史底部,配置性价比高,我们维持非银金融行业板块“推荐”评级,分行业细分方向来看:

1)券商方面:建议重点关注吻合行业投资主线的标的。建议关注中国银河、海通证券、中信证券,中小券商建议关注东兴证券、东吴证券、浙商证券。

2)保险方面:板块当前首选“攻守兼备”的标的。建议重点关注中国平安、新华保险。

3)多元金融方面:建议关注江苏金租、远东宏信;

4)金融科技方面:建议关注超跌反弹的财富趋势、顶点软件和指南针。

5)加密货币方面:受益于美股等海外股票市场的持续高景气以及加密货币市场的潜在的投资机会,我们建议关注Coinbase Global、Robinhood Markets、老虎证券、富途控股。

5、风险提示

风险一:系统性风险对业绩与估值的压制;

风险二:监管超预期趋严;

风险三:长端利率超预期下行;

风险四:金融市场波动风险;

风险五:重点关注公司业绩不达预期风险

—————— ★ ——————

行业周报《市场风格切换仍需验证,券商良机酝酿中,加密货币博弈增加提供上车良机》

对外发布时间:2024年08月05日

发布机构:国海证券股份有限公司

本报告分析师:孙嘉赓

SAC编号:S0350523120002