北京时间 10 月 30 日晚美股盘前,$瑞幸咖啡(ADR).US 公布其 2024 年三季报。凭借旺季效应叠加补贴缩减,Q3 业绩延续 Q2 持续环比改善,整体业绩超出海豚君预期。

具体来看:

(1)主动放缓开店节奏,积极试水海外市场:

开店数量上,Q3 环比净新增 1382 家。其中自营门店 880 家,加盟门店 502 家。海豚君认为经历了前两年高速开店后,一方面考虑到国内市场空间有限,另一方面为了减缓新店对老店的分流影响,公司主动降低开店速度实属理性之举。此外,新加坡作为公司海外试点的第一站,三季度新增了 8 家门店,亏损较前期有所收窄。

(2)同店增速下滑收窄,单店盈利能力持续提升:

投资者较为关注的同店营业额 Q3 同比下滑 13.1%,环比二季度收窄 7.8pct。海豚君认为主要由于开店速度放缓,新店分流影响减弱。此外,根据我们测算,直营门店单店的营收和净利润在旺季 + 减少补贴的背景下也纷纷环比改善,达到 55 万元、13 万元,利润率修复至 23%。考虑到去年同期瑞幸推出了爆款单品酱香拿铁使得无论从杯量还是 ASP 的角度看基数均偏高,因此我们认为 Q3 单店的盈利修复情况相对不错。

(3)付费用户持续提升,新品贡献显著:

Q3 付费用户持续增长,月均付费用户逼近 8000 万。这个数据暂时缓解了我们对补贴减少后可能损失用户数量的担忧,我们认为一方面系三季度公司的大单品轻乳茶表现优异(单月销量超过 4400 万杯)实现了跨品类新增用户的转化,另一方面也侧面说明公司的主流客户群体对价格的敏感度较低。

业绩指标一览

海豚君观点

短期看,Q3 作为一年中咖啡饮用场景的旺季,叠加补贴力度放缓,公司 Q3 交出了一份不错的答卷,同店营收增速,付费客户数,单店盈利能力等关键指标均展现出公司短期优异的经营实力,因此海豚君认为公司的估值短期修复确定性较高。但中长期看,我们认为投资者需要思考 1)国内开店数量达到天花板后公司的成长性将逐步过渡为海外市场寻求增量或通过整合、优化已有的店提升自身盈利能力,彼时是否会出现估值的下修 2)另一方面,虽然库迪发起的价格战或将接近尾声,瑞幸在现制咖啡领域的市场份额较为稳固,但我们认为瑞幸在切入轻乳茶赛道后,未来仍将面临以霸王茶姬为代表的头部现制茶饮所带来的冲击,彼时是否仍会有较为激烈的价格战不确定性依然较高。

以下是详细分析

一、开店主动降速,单店模型持续改善

如海豚君一二季度点评中预期,三季度瑞幸的开店速度持续放缓。Q3 环比净新增 1382 家。其中自营门店 880 家,加盟门店 502 家,海豚君认为经历了前两年高速开店后,一方面考虑到国内市空间有限,另一方面为了减缓新店对老店的分流影响,公司主动降低开店速度属于理性之举。

从出海的进度上看,三季度瑞幸在新加坡新增了 8 家门店,累计门店达到 45 家,海豚君认为未来在国内市场逐渐趋于饱和的情况下,国际化运营有望成为公司的第二成长曲线,未来建议积极关注公司的国际化进展。

此外,根据公司透露,国内开店数量的上限大致在 3 万家,当前公司的总开店数量已达到 2.1 万家,我们预计从开店数量上看 2026 年后或将达到瓶颈,后续的发力重点在于整合,优化单店的盈利能力。

1. 单店模型有所改善

1)Q3 同店营业额同比下滑 13.1%,环比二季度收窄 7.8pct。海豚君认主要由于开店速度放缓,新店分流影响减弱。此外,根据我们测算,直营门店单店的营收和利润在旺季 + 减少补贴的背景下也纷纷环比改善,达到 55 万元、13 万元,利润率修复至 23%。考虑到去年同期瑞幸推出了爆款单品酱香拿铁使得无论从杯量还是 ASP 的角度看基数均偏高,因此海豚君认为 Q3 单店的盈利修复情况相对不错。

2)月付费用户数量达到 7980 人,环比提升 15%。三季度月活跃用户数也在持续提升,也暂时缓解了我们对补贴减少后可能损失用户数量的担忧,我们认为一方面系三季度公司的大单品轻乳茶表现优异(单月销量超过 4400 万杯)实现了新增用户的转化,另一方面也侧面说明公司的主流客户群体对价格的敏感度较低。

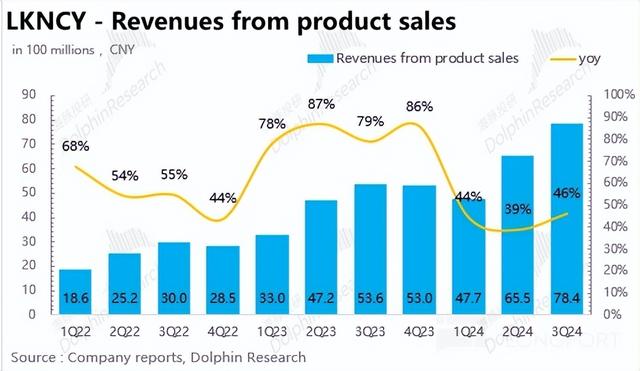

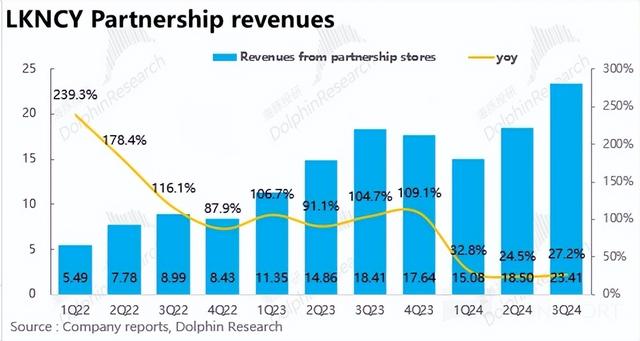

二、门店扩张仍是收入增长的第一引擎

二季度瑞幸总营收 102 亿元,同比增长 41.4%,略超预期。具体拆分看,自营门店实现营收 78 亿元,增速环比提升至 46.3%,占营收的比重进一步提升至 77%,主要系直营门店持续扩张;加盟实现营收 23 亿元,较二季度增速亦有小幅回升。

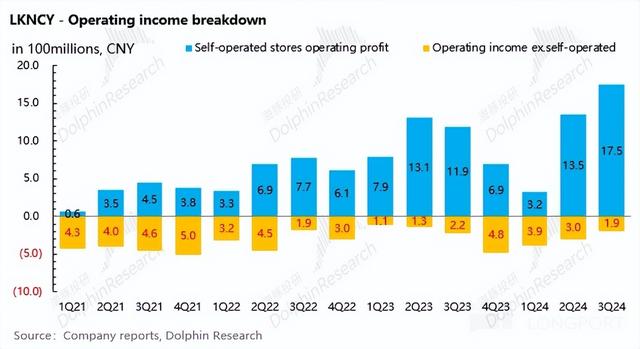

三、杯单价提升 + 运营效率优化带动盈利能力持续修复

1)三季度毛利率环比提升 3pct 持续修复至 39%,逐步接近价格战前水平。一方面,公司在三季度补贴力度持续下降叠加轻乳茶放量高增带动杯单价提升,另一方面,8 月份公司自建的昆山烘焙基地投产后使得原材料采购成本持续下降。

2)内部运营效率提升带动费用率持续改善。从费用率上看,虽然三季度公司在旺季加大了营销力度,使得销售费用率提升 0.7pct,但公司通过内部的降本增效,精细化运营,管理费用率持续改善。

最终自营门店层面经营利润率恢复至 23.3%,环比提升 1.8pct,非自营门店的其他业务也在减亏中。

集团整体营业利润率达到 15.3%,实现归母净利润 13 亿元,同比提升 32%,盈利能力持续改善。

<此处结束>