最近,房地产行业颇受关注,⼀众企业接连债务违约更是将“房企高额负债”推上各大平台的话题中心,各式各样的房企负债排行榜漫天飞。中国的房地产企业们究竟是怎么了?

中国人普遍不喜欢负债,认为负债的人不诚信、不靠谱,⼀说哪个人债务缠身,就觉得危险,得赶紧离他远点。但把这个思想放在房地产行业⾥,用企业总负债量去作为企业健康与否的评判标准,就不见得“靠谱”了。

首先我们必须要清楚,根据权责发生制这⼀会计原则,房企总负债是包含了预收账款的。中国房地产是预售制,你签了合同、交了款,但房子还没交给你,责任就还没完成,这笔钱要算进房企的负债里的。所以,总负债无法准确反映房企的实际债务风险。

不能简单看⼀个资产负债率的数字,那应该看什么?

要关注“数据背后的数据”。负债这个事,最需要看债务构成是什么样的,有息负债是多少?⼀年内有息负债占比多少?这些才能说明这个企业财务情况是否健康。

以万科中报数据为例,总负债 1.59 万亿元,但有息负债金额仅为 2687.1 亿元,占总资产的比重13.7%,其中短期借款和⼀年以内有息负债843亿,占比31.4%。也就是说万科手持1952.16亿现金,应对这个小场⾯还是十分稳的。

(万科 2021 中期财报截图)

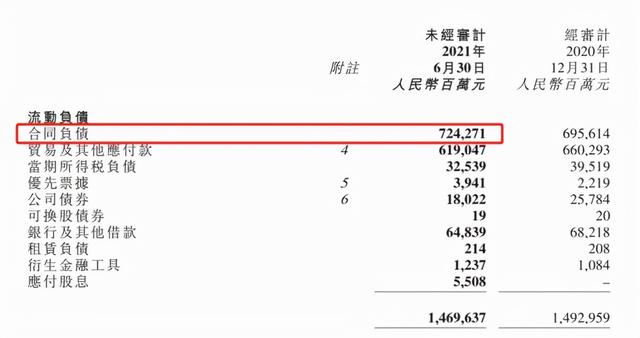

同样的指标来看碧桂园,其中报数据显示,有息负债为3242.4 亿元,占总资产的比重为16%,其中⼀年以内有息负债占比27%。同时,公司可动用现金余额1862.4 亿元,覆盖短期债务绰绰有余。

此外,碧桂园中报披露,负债中含合同负债 7242.71 亿元,占总负债的41.63%。这个数据即是前文提到的地产公司已预售但未确认收入的房款。合同负债量不仅不能说明“暴雷风险”,反而还体现了房企未来的业绩增长空间。

(碧桂园 2021 中期财报截图)

另外,要看政策带来的影响。“三条红线”政策出台以来,房企的金融性生存空间压缩,越来越多的房企加大了债务偿还力度,并且开始重视回款,推动企业发展从利用财务杠杆向利用经营杠杆转变。

丁祖昱今年9月给出的数据显示,从 2021 年上半年 60 家典型房企的情况来看,有 35 家房企的经营性现金流净额同比发生了增长且为净流入状态,其中同比增长最多的是碧桂园、绿地、⾸开三家企业,分别同比增加了 265、245、176 亿元,碧桂园公布的回款率更是连续 6 年⾼达90%或以上。这就意味着⼀系列⾏业管控政策的的确确在推着房企们自我诊断、对症下药。

说回到中国人普遍不喜欢负债的情绪,归根结底是在于对信用的看重,不仅个人如此,市场也是如此。这⼀波债务兑付危机,使得多家房企信⽤评级被下调。不过,最近“大摩上调房产板块投资评级”的消息值得关注。摩根士丹利发表研究报告指出,中国房地产行业的违约风险及房地产市场疲软,已在很大程度上反映在內房股价上。鉴于估值处于谷底和政策宽松的可能性,上调其行业观点至有吸引力。该投行表示,未来看好具强劲可见盈利、执行记录良好及在当前市场环境下资产负债表稳健的房企,并给予华润置地、龙湖、碧桂园等房企增持评级。

本轮房企危机也伴随了商票市场的频繁波动,恒⼤商票逾期拒付的消息引起了人们对房企商票的普遍担忧。哪些房企商票规模大?哪些也会有违约风险?

从此前商票圈的统计来看,2020 年恒大地产商票余额最高,达 2052.67亿,远远超过了华润、绿地、融创等第 2 梯队承兑余额超 200亿的规模;而碧桂园、保利是第3梯队,承兑余额仅100多亿。

事实上,商票虽然能够让房企以较快速度获取融资,但其期限太短,并不适宜大规模使用。而且,目前央行已将“三道红线”试点房企商票数据纳入监控范围,要求相关房企将商票数据随“三道红线”监测数据每月上报。这⼀强监管来临的信号,必然会促使房企们缩减商票余额,降低相关风险。

对于万科、碧桂园这类账面现金比较充裕的企业,更加不必担忧。据内部消息称,碧桂园对其商票实行强管控,只有在合作银行有授信直贴额度的前提下,才会在额度内适量开具供应商直贴,其余均不可背书转让。这样的严管控模式,也有效预防了其商票在市场无序流转询价的情况发生。

恒大事件会蔓延成行业危机吗?10 月15 日 ,央行在第三季度金融统计数据新闻发布会上表示,“恒大集团的问题在房地产行业是个别现象。经过近几年房地产宏观调控,尤其是房地产长效机制建立后,国内房地产市场地价、房价、预期保持平稳,大多数房地产企业经营稳健、财务指标良好,房地产行业总体是健康的。”

确实,今年以来,房地产行业整体经营的压力增加,但并不是所有的房企都面临严重的危机,盲目地一刀切,⼀味唱衰整个房地产市场,并不是理性的态度。政策调控持续进行,不良企业出清,加之近期政策端边际缓解,中国房地产健康有序发展的局面正在到来。