彭树军(资深金融从业者)

本文的上篇(见本号12月13日的《区域中小银行:零售贷款分析(上)》),从规模占比和分类结构两大视角,已经对42家A股和H股上市的区域性中小银行零售贷款(个人贷款)业务进行了比较分析;下篇将从零售贷款的质量、利率进行比较分析,同时从多维视角“寻找”值得其他同类机构学习借鉴的典型。

(附图1)

零售贷款质量分析

2024年6月末,商业银行不良贷款余额33769亿元,不良率1.56%;关注类贷款余额49350亿元,关注率2.22%。

同期,6家国有大行的不良贷款余额13782亿元,不良率1.24%;其中零售贷款不良率0.89%,相对于对公贷款而言更低;关注类贷款约18450亿元,关注率1.66%。

第一,从整体不良率看。42家上市农商银行和农商银行不良贷款(集团口径,下同)合计2875亿元(约占同期两类银行全部不良贷款的20.5%,远低于其贷款约38.1%的占比);样本机构加权平均不良率1.30%,优于商业银行平均水平。

这就意味着,非上市的农商银行和城商银行平均不良率约3.10%,高于同期城商银行1.77%的平均水平、低于农商银行3.14%的平均水平。

6月末,样本机构的关注类贷款合计4975亿元,关注率2.26%,略高于同期商业银行平均水平。尽管42个样本机构的不良率都在3%以下,但是有8个机构的关注率超过5%(主要分布于西北、东北、江西和广东)。

第二,从零售不良率看。样本中33家机构(另9家未披露分类不良数据)的零售不良贷款余额合计903亿元,加权平均不良率1.75%,相对高于整体不良率;而且其高低分布具有一定的区域特征。

零售贷款不良率相对最高的是九台农商银行。6月末,该行个人贷款不良率6.20%;其中,信用卡和消费贷款的分别为9.93%和7.70%,个人经营贷款的为6.88%,按揭贷款的为1.07%。对此,该行半年报告只解释了客观原因,即“市场需求疲软,部分个人贷款客户收入增长缓慢”;野叔认为,这其中应该还有主观原因,即机构对个人客户的风险识别与风险管理能力可能存在不足。

其次是哈尔滨银行4.50%,该行整体不良率2.87%(其中公司贷款不良率2.42%)、关注率6.30%。再 次是威海银行4.32%,其整体不良率1.45%(其中公司贷款不良率只有0.74%)、关注率2.97%。

33个样本中零售贷款不良率相对最低的3家机构,分别是成都银行0.68%,杭州银行0.76%,常熟农商银行0.91%(各行详情见附图2);同期这3家机构的公司贷款不良率分别为0.66%、0.76%和0.66%。

从6家大行零售贷款不良率明显低于公司贷款的水平、33家上市中小银行零售贷款不良率平均值低于1.80%等因素来看,零售贷款本身并非就一定是相对高风险的业务,而更关键的因素是银行自身的风控能力。一些机构零售贷款不良率整体相对较高,或者某类相对较高,可能与其零售业务中存在一定的“垒大户”现象和“抵押依赖”等相关。

例如,重庆银行6月末个人贷款不良率2.44%;其中,相对最高的是个人经营性贷款5.37%,其次是信用卡不良率2.46%。需要指出的是,按照担保方式分类来看,不良率最高的是抵押类3.46%,而信用类和保证类分别为1.36%和0.39%。

再如贵州银行,6月末个人贷款不良率3.66%,其中信用卡的6.95%,经营贷款的5.77%,消费贷款的2.15%,住房贷款的1.63%。从担保方式看,抵押类的5.27%,信用和保证类的分别为1.68%和0.88%。

从两个维度交叉分析,野叔认为上述两个样本机构的个人经营性贷款不良率相对较高,可能更多是抵押类大额较多且不良占比较高,而非是小额信用贷款。

(附图2)

零售贷款息收分析

第一,利息收入占比情况。首先还是用6家大行的数据进行比照。2024年上半年,大行实现贷款利息收入20211亿元;其中零售贷款利息收入7759亿元,占比38.4%,数值比零售贷款的规模占比高3.6个百分点。

上半年,42家样本中41家机构(本部分不含厦门银行)合计实现贷款利息收入4525.92亿元;其中零售贷款利息收入1630.17亿元,占比33.7%,数值比其规模占比高4.8个百分点。这说明零售贷款用更低的资金占用,实现更高的利息收入。

值得一提的是,上述样本机构的票据业务利息收入占比3.1%,明显低于其6.2%的规模占比,说明这类业务中很大一部分可能是“贴钱赚规模”的生意。

本部分比较的41个样本中,零售贷款息收占比最低的3家机构分别是贵阳银行11.7%,泸州银行11.2%,贵州银行12.5%;最高的3家机构分别是常熟农商银行68.4%,瑞丰农商银行49.0%,张家港农商银行47.7%(相关详情见本文附图3);宁波银行零售贷款息收占比45.8%,位列第四,在城商银行样本中相对最高。

如果从营收和利润视角看,零售贷款仍然是值得中小银行用心做好的核心业务。我们来看部分上市中小银行半年报中公开披露的各业务条线的营收与利润总额的具体数据。

例如宁波银行的零售业务、公司业务和资金业务,三线的营收占比分别为31.21%、35.63%和32.71%,三线的利润总额占比分别为35.65%、30.61%和32.48%;其中零售业务以相对较少的资产占比,却成为利润占比中最大的一个。

再如青岛银行的零售业务、公司业务和资金业务,三线的营收占比分别为26.86%、45.33%和23.11%,三线的利润总额占比分别为18.93%、41.45%和32.45%;尽管零售条线的营收和利润总额占比不算高(从规模结构看个人房贷占比偏高),但是仍然明显高于其约11.9%的资产规模占比。

威海银行零售贷款余额437.65亿元,在资产总额中占比约10.3%,上半年个人贷款利润总额3.50亿元,在利润总额中占比24.71%。在该行零售贷款不良率较高的情况下尚能如此,说明当前零售业务的盈利性相对更强。

当然,由于个人贷款不良率相对上行明显、收息率相对下行更多,有的样本零售条线的利润总额同比下降、占比下降。例如,2024年上半年H股上市的某家城商银行个人贷款不良率上行0.29个百分点,个人贷款收息率同比上行64个BP(个人存款付息率同比只下行11个BP),所以此条线实现利润总额(减值之前)16.24亿元,同比下降62.10%;占比10.22%,比上年同期下降5.98个百分点(资金业务的占比大幅提高)。

(附图3)

第二,收息率比较。还是先看大行数据。2024年上半年,6家国有大行零售贷款平均余额38.57万亿元,零售贷款加权平均收息率为4.02%(年化),比全部贷款的平均收息率变43个BP;各行实际零售贷款平均收息率分布区间为3.80%至4.37%,低者为工行,高者为邮储。

41个样本机构中大部分零售贷款平均收息率,同样高于贷款平均收息率。其中,零售贷款平均收息率最低的3家机构分别是郑州银行3.59%,成都银行3.77%,晋商银行3.78%,而后2家机构都是个人房贷占比较高的机构。

零售贷款平均收息率最高的3家机构分别是常熟农商银行6.90%,南京银行6.63%,哈尔滨银行6.44%(各行详情见附图4)。宁波银行和长沙银行的零售贷款平均收息率分别为5.93%和5.77%,均处于中上水平。

零售贷款收息率相对较高的机构,一般个人房贷占比相对较低,毕竟现在房贷利率已经“低至尘埃”了;所以后期零售贷款的两大主攻方向,特别是2025年开门红期间,还是个人经营贷款和消费贷款。

(附图4)

零售贷款典型样本

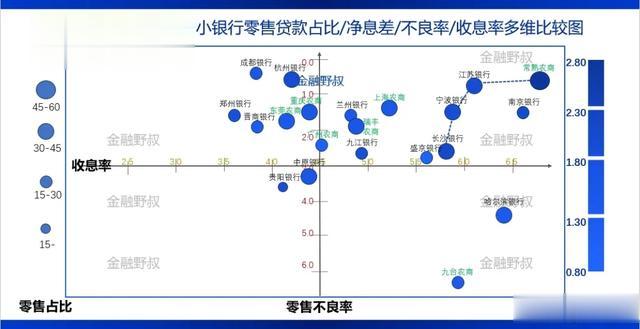

野叔试图从零售贷款的占比、不良率、收息率、净息差等4个维度进行比较(此外还考虑规模因素,均在千亿元级),在上市区域性中小银行中寻找若干家“小零售之王”(因为大“零售之王”还是招行);初步结果是“长江常宁”4家机构堪称“小零售之王”(详情见附图5),值得重点推荐。

使用“长江常宁”这个简称,只是这样非常好记,并不代表排名顺序。如果按照2024年6月末零售贷款规模排名的话,先后应该是江苏银行6345.77亿元、宁波银行5231.48亿元,长沙银行1882.67亿元、常熟农商银行1361.36亿元,规模占比分别为30.9%、37.1%、35.3%和57.0%。

从特色看,前三家目前主要侧重个人消费贷款(消费贷款在零售贷款中占比分别为52.9%、63.4%和48.5%),而且均设立了“消金”子公司。例如江苏银行的苏银凯基消费金融有限公司(持股56.44%),宁波银行的宁银消费金融股份有限公司(持股92.79%),长沙银行的长银五八消费金融股份有限公司(持股51%)。所以,其他没有“消金”公司的区域中小银行要做好消费金融,相对困难会大一点。

常熟农商银行的特色则是侧重个人经营贷款。2024年6月末,该行经营贷款余额940.65亿元,在零售贷款中占比69.1%;同期个人经营贷款客户30.77万户,占全部贷款客户的55.9%;经营贷款房户均余额30.6万元。

(附图5)

其实在非上市的农商银行中,还有一些“小零售之王”(按前述五项标准)。例如杭州联合农商银行,2023年末零售贷款余额1488.54亿元,在全部贷款中占比46.69%;其中,经营贷款余额852.64亿元,在零售贷款中占比57.28%;全部贷款平均收息率约4.92%,年度净息差2.02%,整体不良率只有0.86%。

再如泰隆银行,2023年末零售贷款余额1758.15亿元,在全部贷款中占比65.4%;其中经营贷款余额1616.31亿元,在零售贷款中占比91.9%;零售贷款的平均收息率约8.10%;年度净息差高达3.85%;全部贷款的不良率0.98%、关注率0.78%。

值得一提的是,泰隆银行的经营特色除了做零售金融、做经营贷款,还有两点。一是做保证类贷款,2023年末此类贷款占比80.5%。二是做小额贷款,2023年末百万元以下贷款客户数量50.86万户,户数占比87.3%;全部贷款客户的户均余额45.8万元(历年户数等详情见附图6),最大十家贷款客户集中率只有2.91%。

(附图6)

野叔的结语

中小银行大零售本土化、特色化、精细化、数字化的转型,这是一条前途光明的必由之路,也是一条曲折艰辛的荆棘之路。在这条路上前行,需要银行全员上下的决心和信心、能力和毅力。

在光明且曲折的路上,既有“长江常宁”这样成为“小零售之王”的先行者,也有众多不舍不弃的追赶者。例如富滇银行,2020-2023年该行普惠金融贷款实现“四年五翻”;其中个人贷款余额占比从2018年末的24.42%提高到2023年末的32.83%。2024年7月,在第十三届中国新型金融机构合作交流大会上获评“十佳零售战略转型银行。

守正,坚持信贷主业、深耕本土客户、厚植特色优势、筑牢零售底盘,而非投机取巧;创新,提升敏捷反应、加快迭代产品、持续拓宽渠道、融入生态场景,不会落后时代。做到这些,既要与同业机构互学互鉴,更要不断总结经验、吸取教训、萃取智慧,走好自己的路。(本文为作者观点,不代表本头条号立场)